文|MedTrend醫趨勢

2023年6月6日,西山科技(作為手術動力裝置“第一股”)登錄科創板,上市首日就高開漲幅超40%(最高升至200元/股)。在平靜已久的市場上激起不小的水花。

*(聯影醫療上市首日最高價才192元/股);2023年6月13日收盤,西山科技股價146.7元/股,聯影醫療135.78元/股。

從2023年初至今,代表產業創新風向標的“港股18A”和“A股科創板”僅5家大健康公司成功上市(僅占2022年同期35%),且上市首日破發企業約50%;因此西山科技的“爆發”更引人側目。

都說資本是產業的風向標,西山科技作為“手術動力裝置”這一小細分領域企業,首日為何能升至如此高價,或許其背后所處的千億潛力賽道——微創外科手術醫療器械,更值得關注。

而依托以下三大優勢,中國企業是否有望在這一賽道誕生微創外科手術領域的“小聯影”?

1、微創外科手術賽道細分領域眾多,中國企業更容易單個突圍。

2、集采邏輯下,中國企業憑借“價格優勢”有望更快進入一二線市場。

3、“設備+耗材+服務”閉環模式企業,或將有更多競爭力。

01、細分領域多,中國企業更容易“單個突圍”

微創外科手術發展至今約40年,1987年,法國的Philippe.Mouret醫生率先使用腹腔鏡完成膽囊和闌尾切除術,標志著以腹腔鏡為代表的微創手術開始應用于臨床。

因為創傷更小、恢復時間更短,且術后并發癥風險較低,明顯提高患者生活質量等優點將成為未來手術趨勢。

如今,微創外科手術技術已廣泛應用于:心血管、腦部、胃腸、骨科、神經外科、乳腺外科、耳鼻喉科等多個領域。

數據顯示2021年中國微創手術滲透率從2016年的8.8%增長到14.2%;預計2022年將達15.8%,隨著醫保政策改革以及居民可支配收入提高,未來選擇微創外科手術的中國患者將越來越多。

-

從中國患者臨床來看,微創手術與普通手術一致,同樣按照醫保標準進行報銷(微創手術器械使用需另外收費)。

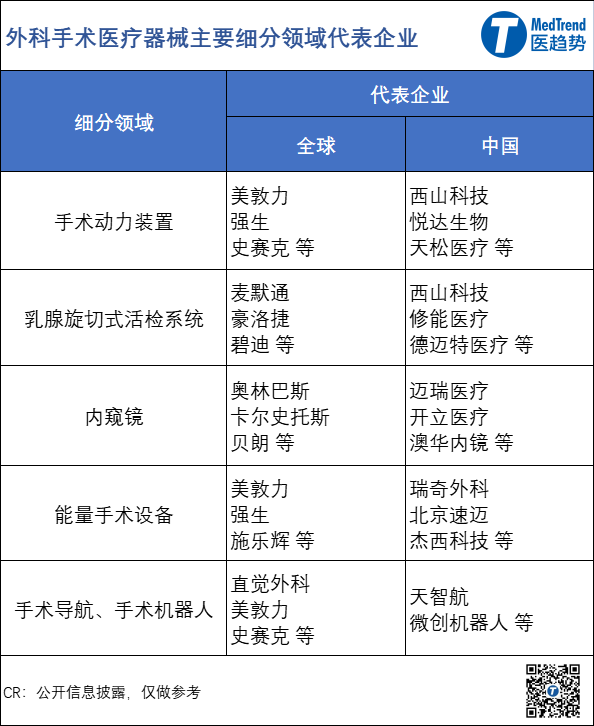

微創外科手術器械賽道,目前主要包括以下細分領域:

* 主要是在微創手術的過程中,使用到的一些先進醫療器械。

-

手術動力裝置(含乳腺旋切式活檢系統):主要用于驅動不同類型手術工具(如鉆、銑、鋸、磨、刨等),是神經外科、骨科、耳鼻喉科、乳腺外科等微創手術必備產品。

-

內窺鏡:如腹腔鏡、胸腔鏡、關節鏡等;

-

能量手術設備:如激光刀、射頻刀、超聲刀等;

-

手術導航、機器人、穿刺活檢產品等。

* 各細分領域賽道疊加,其整體規模或將超千億。

區別于IVD、醫療影像等產品矩陣較為統一,該賽道里各細分領域有不同的技術壁壘,也有各自的競爭格局。

通常,微創外科手術賽道企業會以各疾病科室為管線分類,比如神經外科、耳鼻喉科、骨科、婦產科、胃腸科等。

以骨科微創手術為例,產品包括:關節鏡、椎間孔鏡、高分辨X線機、手術動力裝置、特殊穿刺針、手術機器人等。

因此,隨著技術成熟,中國企業或許更容易從細分領域“各個擊破”,以手術動力裝置(含乳腺旋切)和內窺鏡領域為例。

① 手術動力裝置(含乳腺旋切式活檢系統):西山科技

開篇提到的西山科技成立于1999年。目前其商業化產品主要包括:手術動力裝置(整機、耗材、配件)、乳腺旋切系統(整機、耗材、配件)

手術動力裝置(含乳腺旋切)市場特點是市場規模不大,但技術壁壘較高。

西山科技目前已實現一定的技術突破,且作為國產企業價格有一定優勢。

手術動力裝置領域:核心部件在于微電機,西山科技目前所有手術動力裝置專用微電機均實現了自研自產,降低了成本。

乳腺外科領域:西山科技乳腺旋切式活檢系統,是首個獲得NMPA批準的國產品牌。

此外,骨科、神經外科、耳鼻喉科是使用手術動力裝置最為頻繁的三個科室,也成為推動該細分領域增長的主要推動力。無論是骨折手術、修復神經損傷還是處理鼻竇病等問題,手術動力裝置都為醫生提供了高精度的操作手段,使得手術治療更加安全和有效。

而西山科技的產品布局也已覆蓋了這些主要科室。從其2022年財報來看,總營收2.62億元(+25.57%),凈利潤0.75億元(+22.66%)。

-

手術動力裝置(整機+耗材),2022營收約1.4億元,占比總營收約53%,面向神經外科、耳鼻喉科、骨科等;

-

乳腺旋切系統(整機+耗材),2022營收約0.939億元(其中耗材占89%),占比總營收約35.8%,面向乳腺外科;

西山科技招股書顯示,2021年中國手術動力裝置(含乳腺旋切式活檢系統)中標數量,國產品牌占比已突破30%;西山科技占比超15%。

此外,其較高的股價或許也與在高端市場的突破相關。從其財報來看,截止2022年底其手術動力裝置產品已進入綜合排名全國前50醫院中的39家(占比78%)。

② 內窺鏡領域三大國產先鋒:邁瑞、澳華、開立

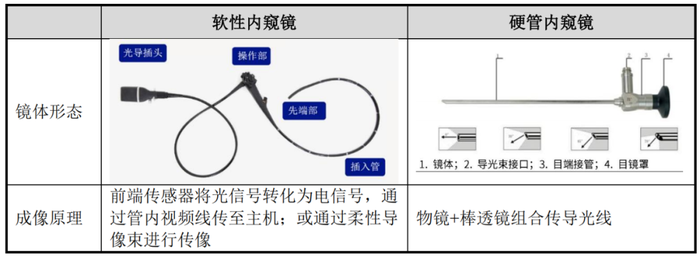

內窺鏡作為微創外科手術的重要工具,主要分為硬鏡和軟鏡,全球市場規模超200億美元。

* 軟鏡包括胃鏡、腸鏡等;硬鏡包括腹腔鏡、胸腔鏡、關節鏡等。cr:《澳華內鏡招股書》

硬鏡領域:2021年,卡爾史托斯占中國市場約35%;邁瑞醫療市占約7.2%(躋身前三)。

軟鏡領域:主要由日本品牌壟斷;2021年,奧林巴斯、賓得、富士占中國市場80%以上份額。

軟鏡領域的技術壁壘比硬鏡更高,主要在于:

-

產業鏈比硬鏡更復雜,涉及多模塊和零部件,需要構建一體化自主研發生產閉環;

-

核心技術主要包括光學鏡頭集成、圖像傳感器技術、鏡體設計與集成技術、圖像處理技術等;

而目前,該領域有競爭優勢的中國廠商主要包括開立醫療、澳華內鏡。

在產業鏈方面:澳華、開立都已實現了全產業鏈的自主突破,在鏡體材料、光學模組、生產組裝等方面構筑了自主產業鏈。

在核心技術層面:中國軟鏡產品與外資相比,大部分性能參數上已沒有實質性差別。

-

比如,澳華內鏡自研光學染色的CBI分光染色技術,使醫生更好觀察病變黏膜下的微血管結構。開立醫療自研的光電復合染色成像VIST技術,保證畫面亮度和高分辨率圖像同時,凸顯早期病變的細微結構變化。

從產品布局來看:

澳華內鏡專注于內窺鏡(軟鏡為主);2022年營收4.45億元(+28%),其中海外營收1.01億元,占比23%。

-

目前產品為內窺鏡(設備+耗材+服務)。

開立醫療產品包括醫療超聲+內窺鏡(硬鏡+軟鏡) ;2022年營收17.63億元(+22%),內窺鏡業務占比35%,海外營收7.95億元(占比45%);

因此,與開立醫療相比,對于澳華內鏡而言,未來逐步依靠高端產品滲透開拓三甲市場和海外市場是關鍵。

02 集采邏輯下,中國企業憑借“價格優勢”

有望更快進入一、二線市場

集采是一柄雙刃劍,一邊“消減”企業營收及利潤,一邊讓價格更有優勢的中國企業有望在市場放量,而集采已“瞄準”微創外科手術領域,或為中國企業“騰出”更多市場空間。

在中國市場,微創外科手術領域主要參與者此前仍是外資企業(2021年外資企業占約80%份額)。

目前,帶量采購已從能量手術設備(超聲刀、高頻電刀、等離子刀)開啟。

* 能量外科器械的發展改變了外科手術中組織切割與止血的方式。

2020年開始,超聲刀頭帶量采購在安徽省、河北省、廣東16省聯盟進行,已覆蓋超過50%中國市場,價格從千元進入百元時代。

2023年6月12日,安徽省省醫藥聯合采購辦公室下發征求《安徽省一次性射頻、等離子刀頭等醫用耗材集中帶量采購文件(征求意見稿)》意見的通知。

-

明確針對一次性射頻、等離子刀頭醫用耗材進行帶量采購,覆蓋全省縣級及以上非營利醫療機構,以85%采購量以量換價,采購周期為2年。

至此,能量手術器械已幾乎完全納入集采。

超聲刀、高頻電刀、等離子刀三大細分市場,占中國能量手術器械總體市場份額的80%以上,預計2025年市場規模總和達672.17億元。帶量采購前,分別由強生、美敦力、施樂輝三家主導。中國入局企業包括:瑞奇外科、江蘇邦士、北京速邁、杰西科技、方潤醫療、萊諾醫療等。

隨著帶量采購政策的實施,中國市場將重新洗牌,迎來更高的集中度。并將進一步推動市場向擁有強大研發能力和成本控制能力的企業聚集。

未來,從帶量采購趨勢來看,或將覆蓋更多微創外科手術細分領域。

03 “設備+耗材+服務”閉環模式更有競爭力

縱觀全球市場,頭部梯隊都是經過長期并購、研發積累而成的“巨無霸”,如美敦力、強生、史賽克等。

這些企業不僅歷史悠久,且業務規模較大:

-

產品幾乎覆蓋內窺鏡、能量手術設備、手術動力裝置、手術機器人等全部微創外科細分領域;

-

微創外科產品僅占其集團業務的一部分。

美敦力

-

1949年,以心血管業務起家;

-

1962年布局骨科業務;

-

2015年并購全球外科器械TOP企業柯惠醫療(Covidien),此后成為全球最大的醫療器械公司并保持至今;同時,也成為全球微創外科手術醫療領域TOP企業。

-

2020年架構調整,分為心血管、糖尿病、神經科學、外科手術四大業務板塊(二十多個細分業務)。

-

2023年2月,將其手術機器人業務和外科創新業務合并,成為統一的手術創新部門(仍隸屬于外科手術板塊)。

微創外科手術產品(包括內窺鏡、能量手術設備、手術動力裝置、機器人等)分布于除糖尿病外的三大業務板塊。

強生

-

1886年,以醫用敷料和外科用品業務起家;

-

2004年以43億美元收購Surgical Corporation,

-

2009年以30億美元收購Ethicon,

-

2011年以近200億美元收購Synthes Inc.奠定了其在全球外科手術領域的領導地位。

其醫療器械業務分為介入方案、骨科、外科手術、眼科四大板塊,

-

微創外科手術產品(包括內窺鏡、能量手術設備、手術動力裝置、乳腺外科、機器人等)主要分布于骨科、外科手術業務板塊。

史賽克

-

1941年,以骨科業務起家;

-

1964年推出第一款電動外科鋸,

-

1998年收購Pfizer Hospital Products Group公司,進一步擴大其在微創外科領域的產品組合。

其業務主要分為外科手術及神經技術、骨科和脊柱兩大板塊,

-

微創外科手術產品(包括內窺鏡、能量手術設備、手術動力裝置、機器人等)主要分布于外科手術及神經技術板塊。

看他山之石,在微創外科手術多個細分領域布局,如美敦力、強生的做法,或許可以實現更好的營收增長,以及應對政策變化。

西山科技在其招股書里表示,以手術動力裝置(含乳腺旋切式活檢系統)領域的突破為起點,其目標是整個微創外科手術醫療領域,未來內窺鏡系統、能量手術設備也將成為其重點業務板塊。

-

截止2022年底,西山科技4K內窺鏡已實現少量銷售;能量手術設備布局了等離子手術設備、高頻手術設備、超聲骨刀、超聲切割止血刀等產品。

微創外科手術產品包括設備和高值耗材。從二級市場來看,僅布局單一領域的企業似乎不再被市場熱捧。

比如,康基醫療2020年6月在港交所上市首日時漲幅曾高達98.85%,然而截止2023年6月已跌破發行價,主要原因或許是其產品布局并不十分全面。

-

康基醫療是中國微創外科手術耗材及配件(MISIA)市場份額最高的中國企業;

-

MISIA主要包括穿刺器、結扎夾、電凝鉗、超聲止血刀耗材、腹腔鏡吻合器與常規配件及耗材等產品。

而類似于西山科技、開立醫療、澳華內鏡等“設備+耗材+服務”產品組合模式,形成閉環協同效應,或許才能贏得更多市場競爭優勢和資本認可。

微創外科醫療賽道很好,有政策扶持、有資本熱度、還有未來醫療趨勢引領;但中國企業要構建起整體市場競爭力還有很長一段路要走。