文|子彈財經 王亞靜

編輯|蛋總

在途虎養車第三次沖擊資本市場仍舊未果之際,汽車后市場領域又有一位玩家向港交所發起沖擊。

6月6日,廣聯科技國際控股有限公司(以下簡稱:廣聯科技)在港交所遞交招股書,建銀國際為獨家保薦人。據招股書,這是一家專注于中國汽車后市場的智能網聯服務提供商。

在招股書中,廣聯科技宣稱,按照2022年收入計,自己在中國汽車后市場行業的“數字化營銷及管理服務行業中排名第一”、“智能網聯服務市場中排名第二”、“數字化鏈接服務行業中排名第三”。

這些名號看似響亮,實際上“含金量”并不高,原因在于后汽車市場領域集中度過低的問題始終難以改變,即便是位于行業前列的企業,市場份額也并不高,沒有任何一家企業市場份額超過10%。

業界普遍認為,汽車后市場服務鏈條過長、模式復雜,這一市場比拼的不只是資本和商業模式,還有技術和耐力,更需要相關企業深度布局。

而資本市場對于這一賽道的企業要求也不低,這或許可從背靠騰訊的途虎養車沖刺資本市場“屢戰屢敗”中窺得一二。

緊跟途虎養車步伐的廣聯科技,又是否會走上途虎養車的老路?

01 SaaS+增值服務苦撐大局

廣聯科技的前身深圳廣聯賽訊股份有限公司(以下簡稱:廣聯賽訊)成立于2012年5月,最早業務是互聯網信息服務及地理定位服務。

6個月后,廣聯賽訊成立子公司廣聯數科,才開始提供汽車后市場產品及服務。此后,廣聯賽訊不斷成立子公司,并歷經多輪增資。

2022年1月12日,廣聯科技以其前名稱廣聯國際有限公司在開曼群島注冊成立,并以廣聯賽訊為代表的44家附屬公司開展業務,最終走上了智能網聯的道路。

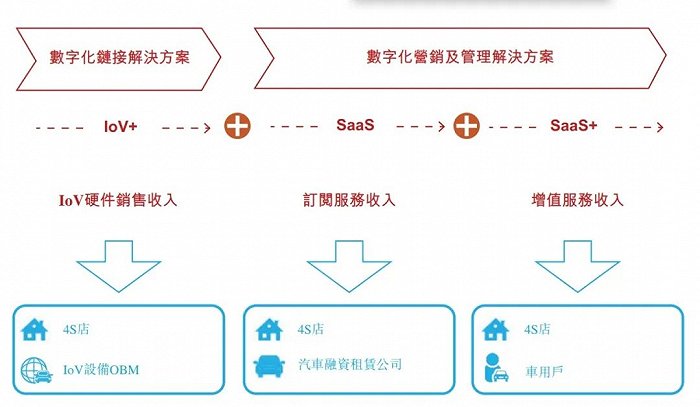

招股書介紹,廣聯科技目前推出了數字化鏈接解決方案、數字化營銷及管理解決方案兩大業務內容。其中,數字化營銷及管理解決方案涵蓋SaaS訂閱服務及SaaS+增值服務。

(圖 / 廣聯科技招股書)

具體而言,數字化鏈接服務主要是提供車載娛樂系統、車載安全系統、智能核心板等產品。除此之外,還包括網聯服務,即提供低成本的數據流量連接。

在SaaS訂閱服務中,「嘀加SaaS」可以提供引流獲客、活躍運營及線索生成服務;「虎哥e盾SaaS」能夠在汽車融資租賃公司提供融資后,提供貸中監控、貸后車管等車輛風險管理服務。

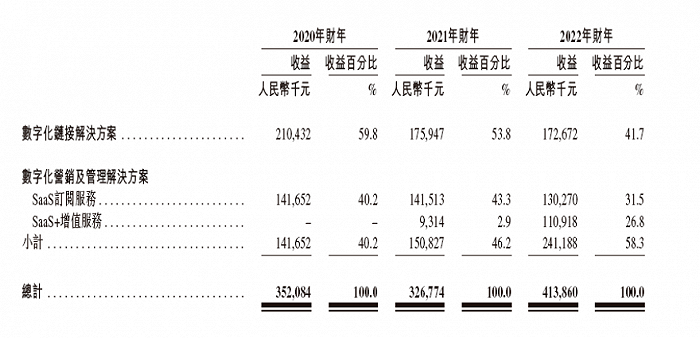

目前,這兩大傳統業務正在逐步萎縮。招股書顯示,2020財年至2022財年,廣聯科技數字化鏈接服務收益分別為2.1億元、1.76億元、1.73億元,占總收益比例從59.8%下滑至41.7%。

同期,SaaS訂閱服務收益分別為1.42億元、1.42億元、1.30億元,收益貢獻率從40.2%降至31.5%。

(圖 / 廣聯科技招股書)

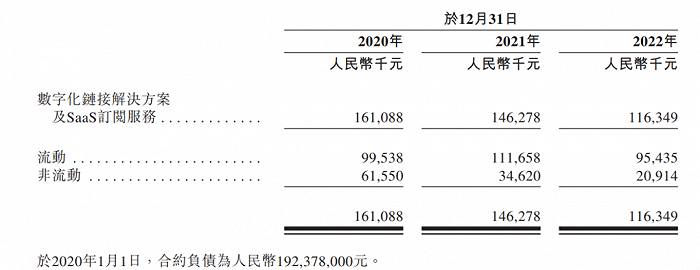

未來,這一下滑局面或將愈演愈烈。子彈財經注意到,企業數字化鏈接服務以及SaaS訂閱服務的合約負債連年下滑,2022年時已經下滑至1.16億元。

(圖 / 廣聯科技招股書)

一般而言,合約負債是指在交付商品前收到客戶支付的對價。這也意味著,數字化鏈接服務以及SaaS訂閱服務未來能夠轉化為收益的合同量出現下滑。

或許已經意識到這一變化,廣聯科技于2021年擴大了SaaS+增值服務。

這一服務建立在「嘀加SaaS」之上,主要面向4S店里的終端用戶,提供輕改、維修保養及汽車美容。例如:安裝汽車貼膜、更換汽車破損輪胎、汽車拋光打磨等相關服務。

正是受益于此,廣聯科技的收益才得以增長。招股書顯示,2022財年,SaaS+增值服務實現了1.11億元收益,收益貢獻率從2021年的2.9%快速提升至26.8%。

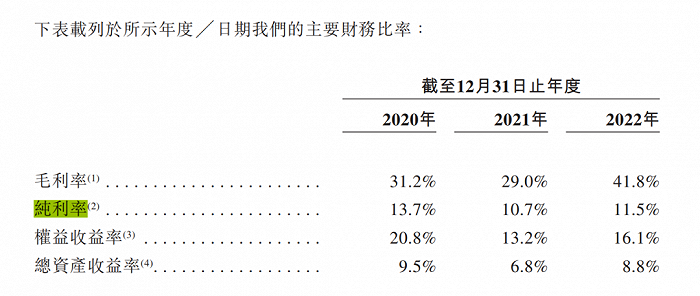

提振了收益的SaaS+增值服務,毛利率更是可觀,自2021財年貢獻收益起就超過70%,但卻并未顯著提高整個企業的純利率。

招股書顯示,2020年-2022年,廣聯科技的純利率分別為13.7%、10.7%、11.5%,未出現明顯改善。

(圖 / 廣聯科技招股書)

這也意味著,廣聯科技距離轉型成功還有相當一段距離。

02 研發投入低,大客戶綁定過深

灼識咨詢在報告指出,2018-2022年,中國汽車后市場以6.8%的復合年增長率增長,于2022年達到4.7萬億元,預計將繼續以13.6%的增速增長至2027年的8.8萬億元。

然而,在如此龐大市場,至今尚未產生有絕對領先地位的企業,廣聯科技與主要競爭對手的市場份額相仿,沒有拉開明顯差距。

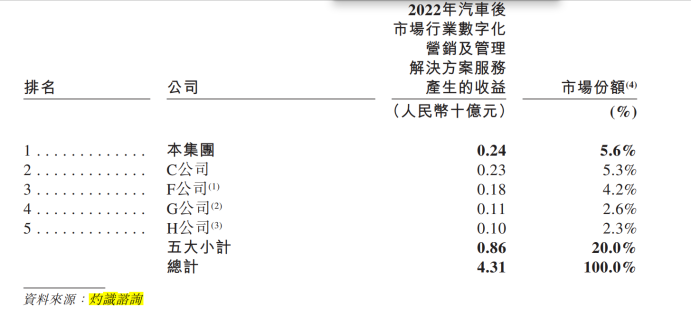

以廣聯科技極力推崇的數字化營銷及管理服務為例,招股書顯示,2022年,位列行業前五名的企業市場份額均低于6%,排名第一的廣聯科技和第五名的H公司市場份額差距僅有3.3%。

(圖 / 廣聯科技招股書)

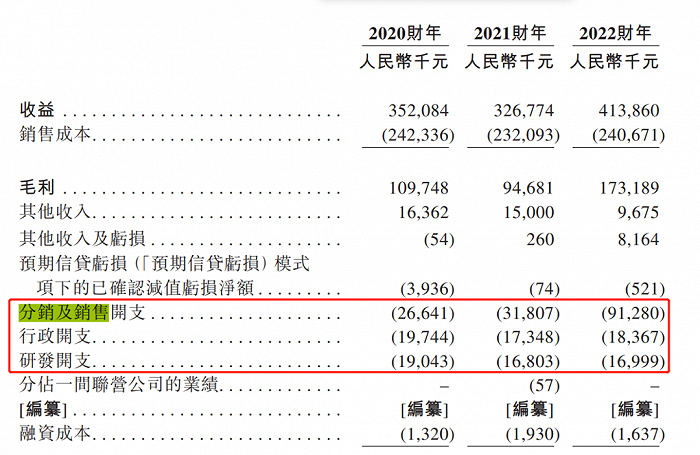

若想突圍,這些企業都需要持續打造差異化的競爭能力,但廣聯科技卻似乎意不在此。招股書顯示,2020財年至2022財年,公司研發開支分別為1904.3萬元、1680.3萬元、1699.9萬元。

(圖 / 廣聯科技招股書)

若與銷售開支相比,可謂差距懸殊。同期,其分銷及銷售開支分別為2664.1萬元、3180.7萬元、9128萬元。

值得注意的是,2022財年,廣聯科技的凈利潤僅有4741.7萬元。可以說,如此巨額的銷售開支,極大地侵蝕了企業的凈利潤。

頗令人疑惑的是,廣聯科技2014年4月以2元價格收購了一家購買數據流量的公司瀚華興科技,理由是研發能力對業務前景有利。

2023年2月9日,廣聯科技更是將瀚華興科技的注冊資本由100萬元增加至1000萬元,但卻只實繳了100萬元的注冊資本。此舉究竟為何,廣聯科技并未給出明確的解釋。

此外,廣聯科技還有一個突出問題或引發眾多投資者擔憂——大客戶過度集中。

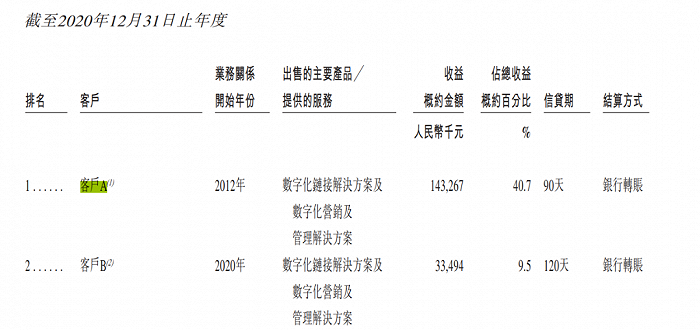

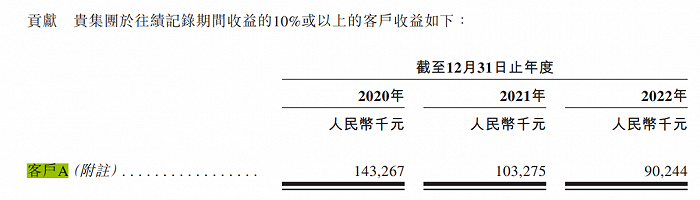

2020年-2022年,單一客戶A穩居廣聯科技合作客戶銷量的榜首,分別貢獻了總收益的約40.7%、31.6%和21.8%。

(圖 / 廣聯科技招股書)

但廣聯科技卻并不認為這會對企業業績造成影響,原因之一在于,公司與客戶A已保持了超十年的業務關系,客戶A非常認同公司的能力。

而現實情況是,客戶A為其創造的收益明顯下滑。招股書顯示,2020-2022年,廣聯科技向客戶A銷售所得收入分別為1.43億元、1.03億元和9024.4萬元。

(圖 / 廣聯科技招股書)

03 債務高企,估值已腰斬

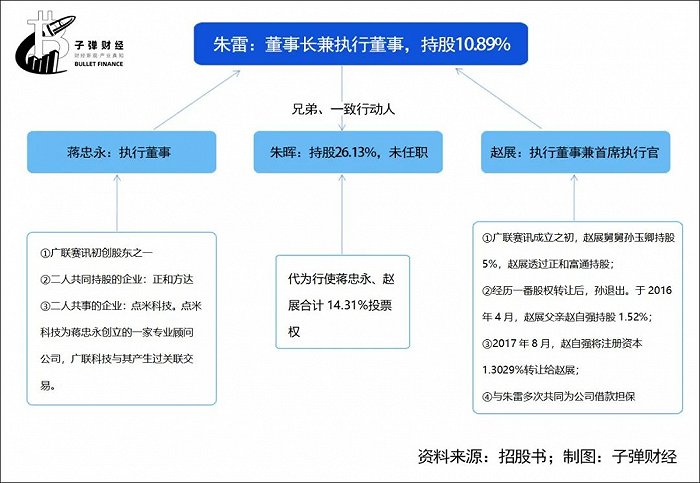

截至新股發行前,廣聯科技的實際控制人為朱雷、朱暉兩兄弟,二人分別持有公司10.89%、26.13%股權,為一致行動人。

對于上市,朱雷籌謀已久。早在2017年時,便有媒體報道,時任廣聯賽訊董事長的朱雷在公司2017年新年答謝晚宴上表態稱,2018年將進行IPO。

但這一計劃并未順利開展。子彈財經發現,廣聯科技的股東之一興民智通(002355.SZ)于2019年6月24日發布的一則公告中提及,“鑒于近期IPO審核的進展與變化,同意廣聯賽訊延后IPO申報時間。”

(圖 / 廣聯科技招股書)

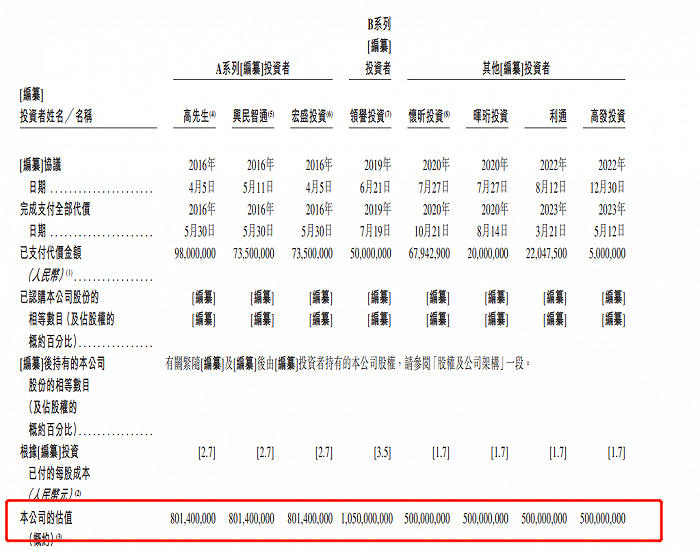

而2019年,正是廣聯科技估值發生“過山車式”轉變的一年。

招股書顯示,2016年4月至2022年12月(按協議日期計算,下同)期間,廣聯科技共獲得8輪投資,估值從2016年4月的8.01億元上漲至2019年6月的10.5億元。在此之后,廣聯科技的估值直接腰斬,迅速縮水至5億元。

如今,這份籌劃已久的招股書終于交予港交所。不過,子彈財經發現,雖然朱暉個人持股最多,但并未在廣聯科技任職,而在公司任職執行董事兼首席執行官的趙展、執行董事蔣忠永均與朱雷關系匪淺。招股書稱,朱雷兄弟可以代為行使蔣忠永、趙展約14.31%股權附帶的投票權。

子彈財經梳理發現,趙展與蔣忠永均是廣聯賽訊的初創股東,二人均是以正和富通的名義參與其中,而朱雷持有正和富通50%的股權。除此之外,廣聯賽訊創立時,趙展的舅舅孫玉卿還持有5%股權。

在此后進行多輪股權轉讓后,孫玉卿的身影消失,趙展的父親趙自強現身股東行列。直至2017年8月,趙自強才將所持股份轉讓予趙展。

而朱雷與上述二人的交集遠不止于此。子彈財經注意到,在廣聯賽訊成立之前,蔣忠永還與朱雷、朱暉兄弟共同創立了正和方達。

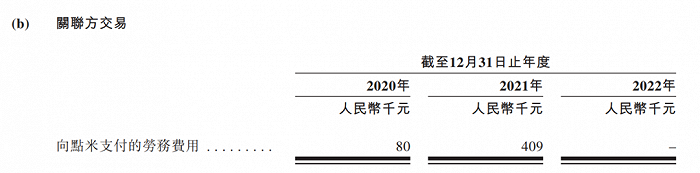

在蔣忠永設立的顧問公司點米科技中,朱雷任職董事。招股書顯示,2020年-2021年,廣聯科技分別向點米科技支付勞務費用8萬元、40.9萬元。

(圖 / 廣聯科技招股書)

而朱雷雖未與趙展產生直接的關聯交易,但在廣聯科技的多筆借款中,朱雷和趙展總是同時出現。

招股書顯示,2020年-2022年,三筆合計超過1億元的借款由朱雷、趙展以及集團旗下若干實體共同擔保。其中,一筆2020年12月產生的2720萬元借款,趙展的妻子Qi Yunlu甚至一同出現在擔保方中。

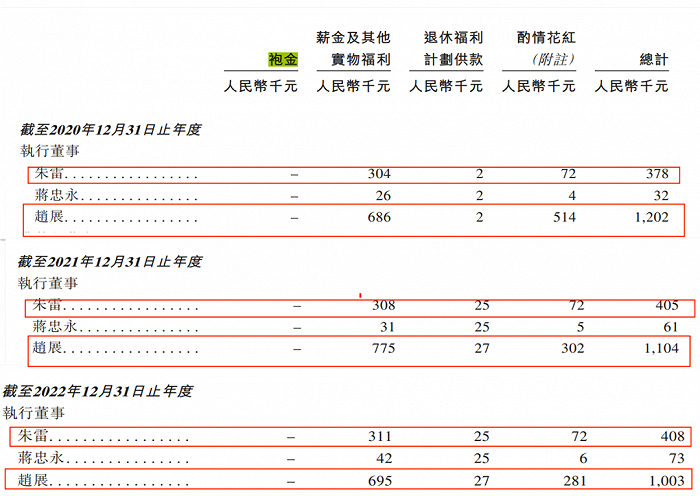

當然,趙展也從廣聯賽訊獲得了公司最高的報酬。招股書顯示,2020年-2022年,公司為其支付薪酬120.2萬元、110.4萬元、100.3萬元。而同期,朱雷的薪酬也僅僅只有37.8萬元、40.5萬元、40.8萬元。

(圖 / 廣聯科技招股書)

慷慨付薪的廣聯科技,實際上很“缺錢”。

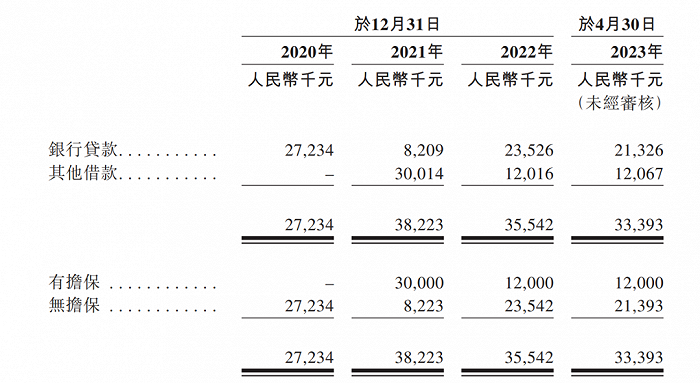

招股書顯示,2020年-2022年,企業的借款、貸款達到2723.4萬元、3822.3萬元、3554.2萬元。然而2023年前4個月,廣聯科技就已經出現了3339.3萬元的貸款與借款,一舉超越2020年的總和。

而對資金的渴求,或許也是廣聯科技此時急于上市的原因所在。

(圖 / 廣聯科技招股書)

朱雷和他的朋友們已經將廣聯科技帶到了資本市場大門口,但能否敲開大門還存在諸多不確定性。