文丨子彈財經 黃燕華

編輯|馮羽

有著“插座一哥”之稱的公牛集團(下稱“公牛”)到底有多賺錢?

根據財報數據,2017年公牛的凈利潤為12.85億元,到了2022年,這一數值已飆升至31.89億元,凈利潤較6年前翻了一倍有余。

從傳統轉換器,到墻壁開關、無主燈照明甚至充電樁業務,多年來,公牛的業務步伐不曾停歇。

《2022年度中國IT品牌市場占有率調查報告》顯示,公牛的市場占有率達到60%。上個月,公牛還官宣了新的品牌代言人——劉雯,后者主要為前者超薄墻壁開關產品代言。

然而,公牛看似發展無憂的背后,卻藏著基本盤增長疲軟的另一面。過去兩年,公牛電連接業務營收增速由15.58%降至4.22%,智能電工照明業務營收增速由36.90%降至23.39%。

此外,公牛股價在2021年1月13日達到259.90元/股的歷史高點后便開始震蕩回落。截至2023年6月13日收盤,公牛股價報102.92元/股,較歷史高位已跌超六成。

成立至今已有28年的“插座大王”,為何陷入基本盤增長疲軟的尷尬境地?“國際超模”代言又能否解除公牛發展之憂?

1、“插座茅”四面出擊

1964年,阮立平出生在“插座之鄉”浙江慈溪的一個農村家庭。武漢大學工學部出身的他,原本是搞研究的。但阮立平身邊的親戚都在做插座銷售,因此畢業之后,他就幫親戚做起了銷售工作。

不過,在阮立平看來,親友的這些插座質量實在太差,30個里面就有10個是壞的。質量缺乏保障的插座可謂害苦了阮立平,他不僅要當銷售員,還要充當維修員。

而這其實是當時行業一個不成文的“惡習”。絕大多數做插座的企業并不在乎質量,他們都希望通過不斷壓低成本,來創造更高的利潤。

更何況,插座質量不好,反而能增加消費者的復購。在彼時商品短缺的情況下,這種小農思維的生意人的確存在。

看到行業如此紛亂不堪,阮立平心想:“既然沒人做好插座,我為什么不去做呢?”

1995年,阮立平辭掉工作,與弟弟湊了2萬元創辦了公牛。次年,公牛推出插座專用按壓式開關,憑借不易損壞的高可靠性替代了當時業內普遍使用的翹板式開關,建立起安全插座的品牌形象。

2001年,也就是公牛成立后的第六個年頭,其插座便已占據了20%的市場份額,成為全國第一。

到了2007年,公牛插座市占率已攀升至近66%。為擺脫過度依賴單一業務的風險,公牛業務多元化也從這一年開始,其于當年進軍墻壁開關插座賽道。

隨后,公牛于2014年、2016年和2017年分別進入LED照明、數碼配件和智能家居領域。

2020年2月6日是公牛的高光時刻——其在上海證券交易所主板掛牌上市,發行價為59.45元/股,總市值約357億元,彼時,阮立平兄弟身家約350億元。

上市之后,公牛股價飆升,僅僅10天,其股價漲幅便超過180%,總市值突破1000億元,被譽為“插座茅”。

根據情報通數據,2019-2020年,公牛的轉換器、墻壁開關插座品類在天貓市場線上銷售排名均為第一,轉換器品類天貓市占率分別高達65.27%和62.4%,墻壁開關插座品類天貓市占率分別達到了28.06%和30.7%。

2021年,公牛繼續推進業務多元化戰略,入局新能源領域,并于當年6月推出多款安全充電樁、安全隨車充等產品。2022年,公牛又殺入無主燈賽道。

以轉換器業務為核心,公牛已經建立起龐大的電業務帝國。

2、基本盤增長疲軟的背后

至此,公牛的業務已十分多元化。但這并不能掩蓋其基本盤增長疲軟的事實。

根據財報,2021-2022年對公牛營收貢獻最大的電連接業務營收增速分別為15.58%和4.22%,呈逐年放緩之勢;對公司營收貢獻第二大的智能電工照明業務營收增速分別為36.90%和23.39%,呈逐年趨緩態勢。

以核心電連接業務為例,插座本是低頻消費品,產品質量好縱然贏得了消費者的口碑,但與之相對的則是產品復購率相對較低。而對于新用戶,公牛自然需要不斷花錢打造品牌效應來保證銷量。

根據財報數據,在過去的五個年度(2018年-2022年)里,公牛銷售費用分別為7.47億、7.25億、5.18億、5.6億、8億元,分別占總營收比例為8.24%、7.22%、5.15%、4.5%和5.7%。

相比之下,同一時間段,公牛研發費用分別為3.51億、3.93億、4.01億、4.71億和5.88億元,分別占總營收比例為3.87%、3.91%、3.99%、3.80%和4.18%。換言之,相比研發投入,公牛的銷售費用占比一直保持著較高水平。

同時,公牛基本盤增長乏力也跟房地產市場下行有關。眾所周知,轉換器(即插座)屬于家居行業,墻壁開關插座及LED照明器件屬于建材行業。近幾年房地產市場震蕩,疊加疫情影響,讓整個裝修行業一度陷入低迷。

根據奧維云網數據,2022年精裝修市場開關插座配套項目2001個,同比下降42.6%;配套規模為145.14萬套,同比下降49.2%。

很明顯,近幾年消費者裝修帶來的新增需求較低,毫無疑問會給公牛的電連接以及智能電工照明業務造成直接影響。

此外,公牛雖是行業頭部企業,但在開關插座領域,仍需直面來自西門子、施耐德、羅格朗、西蒙、華為、小米、正泰等企業的競爭;在LED 照明領域,其競爭對手包括歐普、雷士、飛利浦、松下等;在智能家居領域,它還需要迎接來自Aqara、歐瑞博、凱迪仕、好太太等品牌的挑戰。

顯然,公牛所在的主業領域競爭極為激烈,而市場的強競爭勢必會在一定程度上限制公牛主營業務收入的增長。

3、“扶不起”的充電樁

公牛還在尋找更多增量市場,例如在業務層面,進軍新能源領域做起充電樁;品牌層面,今年5月,公牛還請來“國際超模”劉雯為產品代言。

不可否認,企業請明星代言,可以提升其品牌形象,并在一定程度上帶動公司產品銷量的增長,但卻無法解決企業口碑信譽下滑的問題。

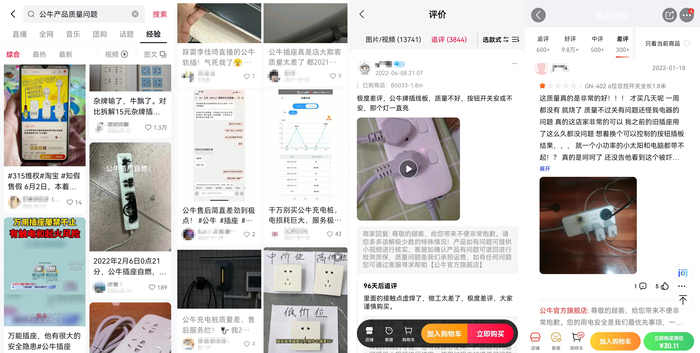

而這樣的問題,正發生在“插座大王”公牛身上。子彈財經注意到,無論是在抖音、小紅書等社交平臺,還是在天貓、京東等電商平臺,抑或是在黑貓投訴等投訴平臺上,都能看到關于公牛產品質量問題的投訴。

(圖 / 抖音、小紅書、天貓、京東)

在黑貓投訴平臺上,涉及公牛的投訴合計達176條,而網友們對公牛的投訴除了產品質量差,還涉及售后服務差、虛假宣傳、虛假發貨、不發貨及不退款等。

而且,公牛對于消費者們的投訴似乎不夠重視。子彈財經在黑貓投訴平臺上發現,近30天關于公牛的投訴達11起,完成率僅為27.27%。

(圖 / 黑貓投訴)

如大家所知,企業口碑信譽不佳,不僅會降低老用戶的轉介紹及復購率,也會在一定程度上影響潛在用戶的購買決策,進而導致其業績及市場表現不理想。

此外,新能源業務作為公牛布局未來的重要舉措,似乎也并非想象中那樣一帆風順。

財報數據顯示,2022年公牛新能源產品貢獻了1.53億元收入,同比增長638.62%,占總營收比例為1.09%;營業成本為1.03億元,同比也增長了588.48%。且新能源產品庫存量為4.96萬件,較上年同期增長19.04%,遠高于電連接產品和智能電工照明產品4.17%和-22.51%的庫存同比增幅。

子彈財經了解到,公牛的新能源產品主要包括新能源充電槍/樁、便攜式儲能等產品。

從C端來看,更多的私人充電樁均由整車廠家贈送,即便部分車企基于成本考慮取消隨車贈送充電樁產品,但消費者出于安全考慮也往往會選購車企自帶的充電樁服務,而非公牛等第三方品牌。從這個角度來說,公牛要想從C端渠道取得成績并非易事。

那從B端渠道切入呢?根據財報,公牛面向B端用戶,重點對機關事業單位、企業、物業、充電場站等客戶進行開發試點。

對于大B客戶而言,它們對于充電樁設備企業的技術和認證要求高,更看重供應商的穩定供貨能力與即時響應能力(售后)。而小型B端客戶多為運營商、整體格局趨于分散,更加考驗供應商對渠道的挖掘和拓展能力。

且根據中國充電聯盟與申萬宏源研究數據,2022年中國公共充電樁市場份額TOP10企業分別為特來電、星星充電、云快充、國家電網、小桔充電、蔚景云、深圳車電網、南方電網、萬城萬充以及匯充電,并不見公牛身影。

而國內公用充電樁市場集中度已經很高。據中國電動汽車充電基礎設施促進聯盟統計,2022年全國充電運營企業所運營充電樁數量約180萬臺,CR10(即前十名)充電樁數量占比86.07%,強者恒強。

且特來電、星星充電、南方電網等主流充電樁企業采取“生產+運營”一體化模式,無需外購第三方品牌的充電樁,這又進一步增加了公牛開辟市場的難度。

至于新能源產品庫存增加,公牛解釋稱“主要系本年銷量較好,公司戰略備庫”導致。到底是充電樁賣得好還是銷路受阻外界無從得知,但至少在開發C端和B端客戶方面,公牛仍需狠下一番苦功。

4、結語

曾憑借對質量的高標準、嚴要求,公牛產品贏得了消費者的口碑,建立了品質可靠、安全耐用的品牌形象。同時,靠著優異的業績,以及高瓴資本的加持,公牛一度成為市值千億的白馬股。

但如今基本盤增長疲軟,口碑信譽下滑以及庫存增加等問題,意味著公牛的發展不再像過去那樣高歌猛進。

讓公牛持續賺錢固然很重要,但能否重塑口碑信譽,并讓公司重回發展快車道或許才是讓阮立平感到焦慮的關鍵。畢竟,維持“10戶中國家庭7戶用公牛”的品牌地位并不是一件容易的事。

*注:文中提及的電連接產品包括轉換器、電工膠帶、線盤、耦合器、數碼配件等;智能電工照明產品包括墻壁開關插座、LED照明、斷路器、浴霸、智能門鎖、智能晾衣機、智能窗簾機等。

美編|倩倩

審核|頌文