文丨子彈財經 段楠楠

編輯|蛋總

作為江蘇省專精特新中小企業、蒸壓加氣混凝土裝備制造的龍頭企業之一,江蘇天元智能裝備股份有限公司(以下簡稱“天元智能”)在上市之路上走得并不順利。

6月初,擬在上交所主板上市的天元智能和保薦機構回復了上交所問詢函,針對交易所關心的公司業績可持續性、毛利率等財務問題逐一進行回復。

公開信息顯示,天元智能成立于1999年,前身為林機三廠,1999年公司改制成為天元有限,2015年天元有限完成股份制改革,變成了現在的天元智能,公司主要從事機械化設備制造和銷售,主營產品為蒸壓加氣混凝土裝備以及機械裝備配套產品。

事實上,此次IPO并非天元智能第一次在資本市場亮相。

早在2016年,天元智能為了拓寬融資渠道、提升知名度,在新三板完成掛牌上市;2022年6月,其正式向證監會遞交招股說明書申請在上交所主板上市,至今仍未在新三板摘牌。

2023年2月1日,全面注冊制改革正式啟動。天元智能上市材料被移交給上交所,3月2日上交所正式受理天元智能上市材料。

從天元智能首次遞交招股說明書至今,已超過370天,目前仍在審核問詢階段。據尚普咨詢統計,上交所主板IPO企業,從遞交材料到正式上市平均所需時間為335天,天元智能排隊時長已經超過上交所IPO企業平均排隊時長。

對于天元智能排隊時間過長的問題,子彈財經試圖在招股書和問詢函中找出答案。

1、業績連續下滑,遭交易所質疑

在問詢函中,交易所對天元智能業績可持續性、毛利率等財務指標進行重點問詢,另外,公司是否符合上交所主板大盤藍籌定位也遭到交易所質疑。

針對天元智能業績可持續性,交易所認為加氣混凝土產能過剩、行業增速放緩。公司直接競爭對手服務于金隅集團、浙江開元等國內排名靠前企業,公司產品知名度較低,據此,交易所要求天元智能說明公司業績是否能持續增長。

對此,天元智能回復稱:“公司主要產品可以應用在裝配式建筑,2016年國家出臺《關于大力發展裝配式建筑的指導意見》,力爭到2025年裝配式建筑在新建建筑面積占比30%,現階段我國裝配式建筑占比為24.5%,仍有增長空間。”

產品方面,天元智能表示:“在蒸壓加氣混凝土成套裝備領域,公司市場份額為20%-25%,排名第一。”據了解,蒸壓加氣混凝土裝備主要用來生產建筑所使用的混凝土板材,產品最大應用下游為綠色建筑和裝配式建筑。

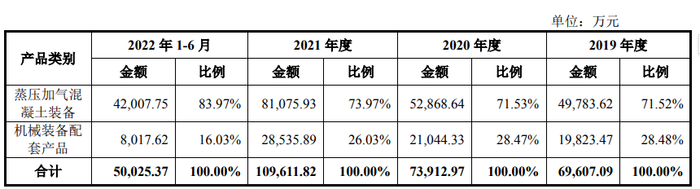

招股書顯示,蒸壓加氣混凝土裝備為天元智能的核心產品,2022年上半年,這一產品實現營業收入4.20億元,占公司主營業務比例為83.97%。

(圖 / 天元智能招股書)

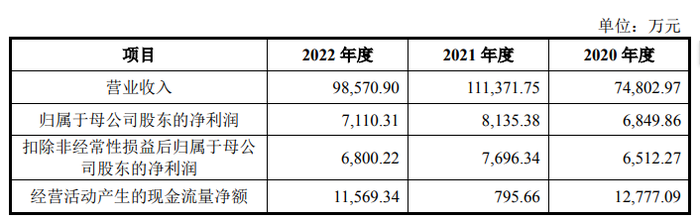

盡管天元智能表示公司所處行業仍有較大增長空間,產品不遜色于競爭對手,但在2022年以及2023年一季度天元智能業績出現連續下滑。

2022年公司營業收入為9.86億元,同比下滑11.49%,歸屬公司股東利潤為7110.31萬元,同比下降12.60%。

(圖 / 《關于江蘇天元智能裝備股份有限公司首次公開發行股票并在滬市主板上市申請文件審核問詢函的回復》)

對于業績持續下滑,天元智能表示:一是宏觀經濟不景氣,導致公司產品銷售額減少。二是客戶土建項目推遲,影響公司產品調試和安裝。

天元智能還表示,截至2023年3月末,公司蒸壓加氣混凝土裝備在手訂單含稅金額9.20億元。2023年一季度,公司新簽蒸壓加氣混凝土裝備訂單含稅金額2.32億元,同比增長63.38%。

那么問題來了:公司在業務上仍有訂單金額增長,但營收仍在下降,數據顯示,2023年一季度公司實現營業收入1.93億元,同比下降19.51%,這是為何?在這一點上仍有待天元智能作出進一步解釋說明。

2、成本過高,毛利率較低

子彈財經還注意到,天元智能毛利率與競爭對手相比過低也被交易所問詢。在蒸壓加氣混凝土裝備領域,天元智能最大的競爭對手是科達制造。

與科達制造蒸壓加氣混凝土裝備相比,天元智能產品毛利率大幅落后。

數據顯示,2020年至2022年,天元智能產品毛利率分別為15.91%、13.51%、14.25%。同期,科達制造產品毛利率分別為22.43%、20.49%、26.00%。

(圖 / 《關于江蘇天元智能裝備股份有限公司首次公開發行股票并在滬市主板上市申請文件審核問詢函的回復》)

對于公司產品毛利率過低,天元智能表示:在生產成本方面,公司要高于科達制造,銷售模式方面,公司大部分產品采用直銷,因此產品毛利率低于科達制造。

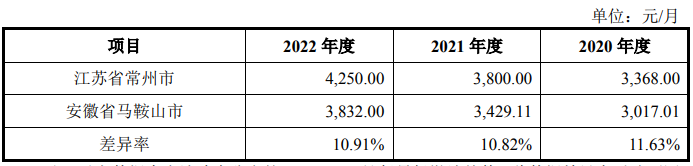

人工成本層面,天元智能主要生產地為江蘇省常州市、科達制造主要生產地為安徽省馬鞍山市。

由于常州市經濟較為發達,工人工資要高于馬鞍山市。2020年至2022年,常州市人均工資分別高出馬鞍山市11.63%、10.82%、10.91%。

( 圖/《關于江蘇天元智能裝備股份有限公司首次公開發行股票并在滬市主板上市申請文件審核問詢函的回復》)

圖/《關于江蘇天元智能裝備股份有限公司首次公開發行股票并在滬市主板上市申請文件審核問詢函的回復》)

降低人工成本是每個制造業企業提升盈利水平的重要法寶,天元智能將生產線建設在人工成本較高地區,側面反映出公司經營決策能力較弱。

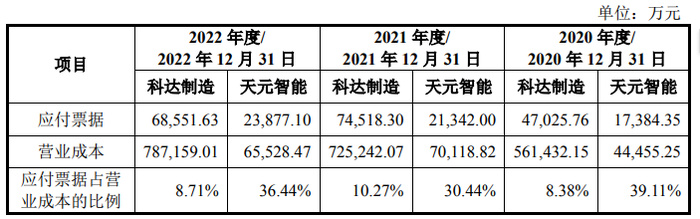

采購成本方面,由于天元智能向供應商采購原材料時,并不是采用現款結算方式采購,而是大量使用應付票據采購。

2020年至2022年,天元智能應付票據占營業成本比例分別為39.11%、30.44%、36.44%,同期科達制造僅為8.38%、10.27%、8.71%。

(圖 / 《關于江蘇天元智能裝備股份有限公司首次公開發行股票并在滬市主板上市申請文件審核問詢函的回復》)

所謂應付票據,是指企業在購買商品時不采用現金結算,而是出具商業匯票并約定到期無條件兌付的書面憑證。

由于不是現金交易,天元智能在采購過程中享受不到折扣優惠,導致采購成本高于科達制造。

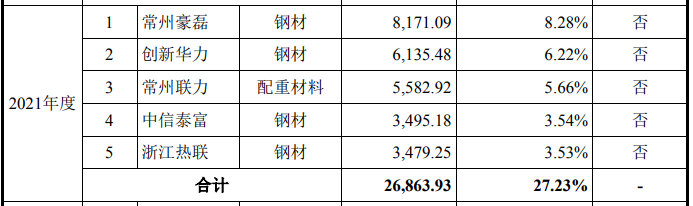

天元智能主要原材料是鋼材,由于大型鋼企不接受應付票據購買鋼材,天元智能通過鋼材貿易商采購。第三方經手,天元智能采購成本也會增加。數據顯示,2021年公司前五大供應商均是鋼材貿易商。

(圖 / 天元智能招股書)

事實上,天元智能通過應收票據采購原材料,核心原因還是公司實力較弱、現金流不足所致。

數據顯示,截至2022年底天元智能貨幣資金僅為3.46億元。作為對比,同期科達制造貨幣資金高達47.97億元。

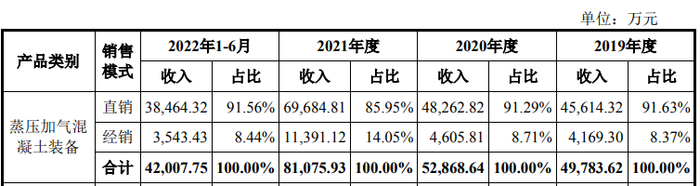

銷售模式上,天元智能與科達制造相比存在較大差距。招股書顯示,天元智能主要通過直銷方式來銷售公司產品。截至2022年6月30日,公司蒸壓加氣混凝土裝備直銷比例高達91.56%,僅有8.44%通過經銷方式銷售。

(圖 / 天元智能招股書)

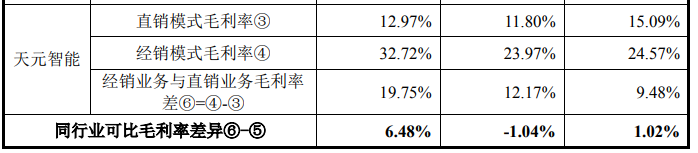

2020年至2022年,公司產品直銷毛利率分別為15.09%、11.80%、12.97%;同期公司經銷業務毛利率分別為24.57%、23.97%、32.72%。

(圖 / 《關于江蘇天元智能裝備股份有限公司首次公開發行股票并在滬市主板上市申請文件審核問詢函的回復》)

在經銷模式比直銷模式毛利率高出一大截的情況下,天元智能仍堅持直銷為主,讓人匪夷所思。

在問詢函中,天元智能表示:經銷模式主要以融資性租賃為主,公司為了規避風險,因此仍以直銷為主。科達制造毛利率之所以高,因為該公司產品以融資性租賃銷售為主。

雖然天元智能表示為了規避風險才選擇直銷,但任何公司經營的本質是賺取利潤,2022年經銷毛利率比直銷毛利率高出19.75%,天元智能僅以控制風險為由似乎并不妥當。

從財務角度看,天元智能選擇直銷核心本質還是公司實力不足,現金流吃緊。

產品通過融資性租賃方式銷售,回款周期會更長。天元智能在問詢函中表示,融資性租賃會讓回款周期延長6個月。在貨幣資金不足的情況下,延長回款周期勢必會造成公司運營資金短缺,為了日常經營所需,天元智能仍只能以直銷為主。

3、經營規模小,主板定位遭交易所質疑

子彈財經關注到,天元智能上交所主板定位也被交易所質疑。

在問詢函中,交易所要求天元智能結合經營業績是否穩定,以及公司業務模式是否成熟說明公司是否符合上交所主板大盤藍籌定位。

對此,天元智能表示“公司業務模式成熟、經營業績穩定、規模較大,屬于具有行業代表性的優質企業,符合主板定位。”

在全面注冊制改革后,上交所主板IPO企業主要定位大規模優質企業,突出經營業績穩定、規模大、業務成熟、具有行業代表性的優質企業。

目前,上交所對行業要求及量化指標仍沒有出臺,但根據2022年上交所主板IPO企業營收和利潤來看,天元智能經營規模顯然偏小。

東方財富Choice披露的數據顯示,2022年上證主板新上市了31家企業,除去中國海油,其余30家企業2022年平均營收高達18.51億元,平均凈利潤為2.11億元。截至2022年,天元智能營收僅為9.86億元,歸屬公司股東利潤為7110.31萬元。

財務層面,天元智能遭遇業績連續下滑,何時能抑制下滑趨勢還猶未可知,業績持續性存疑。

產品層面,與競爭對手相比,天元智能不論是人工成本還是原材料采購成本都遠高于科達制造,銷售毛利率又遠低于科達制造。

毫無疑問,與過往主板IPO企業相比,天元智能存在經營規模偏小、業績持續性存疑、競爭優勢偏弱等問題。在各種不利因素影響下,天元智能能否順利上市?子彈財經將持續保持關注。