文|鋅刻度 陳鄧新

編輯|高 智

埃克森美孚,邁出了關鍵的一步。

據外媒報道,埃克森美孚日前以超1億美元的價格購買了美國阿肯色州南部Smackover儲層12萬英畝土地的開采權,該儲層可能含有400萬噸碳酸鋰當量,足以為5000萬輛新能源汽車提供動力。

這意味著,埃克森美孚押注新能源汽車。

作為全球最大的能源巨頭,埃克森美孚下場“挖礦”為哪般?明明賺得盆滿缽滿,為何埃克森美孚如此焦慮?加碼新能源,成為能源巨頭們的共識?

埃森克美孚,與鋰電池失之交臂

埃克森美孚,見證了傳統能源的百年風云。

其歷史,可以追溯到1870年由成立的標準石油公司,為全球第一家壟斷企業,拉開了“公司巨頭化”的序幕。

標準石油的創始人洛克菲勒,也成為美國歷史上第一個坐擁10億美元的富翁。

《華爾街金融寡頭——洛克菲勒財團》一書如此定義:“毫不夸張地說,洛克菲勒家族在過去150年的發展史就是整個美國歷史的一個精確的縮影,并且已經成為美國國家精神的杰出代表。”

然而,壟斷并不討喜。

1911年,為了打破壟斷,標準石油解體為34家公司,其中新澤西標準石油公司為主要繼承者之一,曾先后使用埃索、埃克森等名稱;到了1999年,新澤西標準石油公司與美孚石油合并,誕生了“巨無霸”埃克森美孚公司。

以上可見,埃克森美孚公司在傳統能源行業具有舉足輕重的地位。

一名業內人士告訴鋅刻度:“傳統能源紛紛謀求轉型,這之前不少老牌玩家已經積極擁抱新能源汽車了,埃克森美孚跨界,意味著一個時代結束了,另一個時代開始了。”

其實,這不是埃克森美孚第一次青睞鋰資源。

早在20世紀70年代左右,新能源汽車就被人津津樂道,譬如福特推出名為“Comuta”的微型新能源車,不過最終沒有量產。

彼時動力電池遲遲無法解決重量偏重、續航偏短的難題。

埃克森美孚出手了,瞄準了比鉛酸電池、鈉硫電池性能更佳的鋰電池,成為時代的弄潮兒,可見其頗有眼界。

如若知行合一,或許就沒有后續寧德時代什么事了,可惜歷史無法假設。

埃克森美孚雖然高瞻遠矚預見了新能源汽車的崛起,但僅僅下了一步閑棋,當碰到困境就退縮了,畢竟那個時段新能源汽車處于探索階段,鋰電池的市場處于雛形,需要不斷的砸錢培育市場。

一言以蔽之,埃克森美孚曾經是鋰電池的先驅者之一,因為患得患失湮沒于歷史,如今再度入局,渴望成為新能源的旗手。

押注鋰礦,不想成為時代的眼淚

畢竟,新能源汽車大潮已至,鋰也被譽為新時代的“白色石油”。

投資銀行瑞杰金融的分析師Pavel Molchanov表示:“新能源汽車在未來幾十年內將成為主導的前景為石油和天然氣公司提供了強大的動力,使其參與到鋰業務中,這是對石油需求下降前景的‘經典對沖’。”

據埃克森美孚的預測,傳統汽車的需求可能在2025年達到峰值,到2040年全球新能源汽車的保有數量為4.2億輛。

那么,埃克森美孚下場“挖礦”,也在情理之中。

首先,“鋰佩克”漸行漸近。

正所謂,有“鋰”走遍天下,掌握了鋰資源,也就掌握了新能源汽車的命脈,這個道理寧德時代、比亞迪明白,埃克森美孚自然也明白。

毫不夸張地說,埃克森美孚或許理解得更為深刻。

想當年,石油的定價權在西方七大石油巨頭手中,隨著歐佩克的出現,行業發生了激烈的定價權爭奪戰。

最終,“埃克森美孚”落敗,歐佩克上位。

眼下,阿根廷、玻利維亞和智利正在謀求成立一個類似歐佩克的鋰礦行業生產國組織,從而掌握鋰的定價權,最大限度發揮資源稟賦,攫取更大的利潤份額。

據美國地質調查局的數據顯示,2021年全球已探明鋰資源儲量為2200萬噸,其中智利為920萬噸(占比41.8%)、澳大利亞為570萬噸(占比25.9%)、阿根廷為220萬噸(占比10%)。

換而言之,埃克森美孚再不下場,在“新石油”時代或掉隊。

其次,被貼上“奸商”標簽。

2022年,埃克森美孚的營業收入為4137億美元,同比增長44.83%;凈利潤為557.4億美元,同比增長141.93%,非但超越2008年創下的452億美元盈利紀錄,更是創下石油公司盈利的歷史新高。

這還是在歐洲交了暴利稅的結果,否則賺得更多。

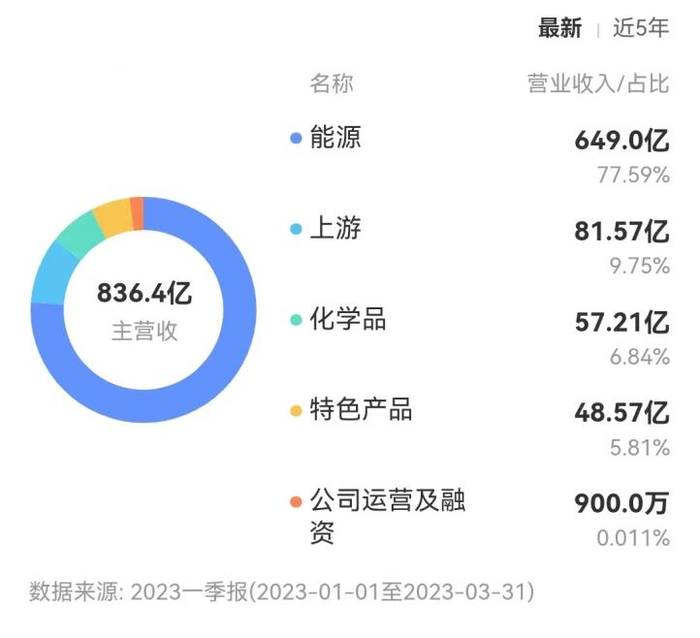

到了2023年第一季度,埃克森美孚的營業收入為865.64億美元,同比下降4.35%;凈利潤為114.3億美元,同比增長108.58%。

業務構成

不過,賺得盆滿缽滿的同時,埃克森美孚也遭遇了口誅筆伐,被貼上了“奸商”的標簽,投資新能源也可一定程度上緩解外界的批評。

再次,并非毫無準備

石油工業與鋰工業雖然是兩個行業,但跨度沒有那么大,且提鋰涉及的鉆探、開采、運輸等環節與挖掘石油有相同之處,從而降低了跨界的門檻。

顯而易見,埃克森美孚有專業知識儲備,跨界并非無根之萍。

圍獵新能源,成為行業的共識

其實,新能源汽車已成為傳統能源巨頭的“兵家必爭之地”。

法國道得爾收購了電池制造企業帥福得,后者與中國企業合資成立了天能鋰電,成功切入了動力電池賽道;荷蘭殼牌與蔚來合作共同推進換電設施的建設與運營,在中國計劃到2025年共建100座換電站;在歐洲計劃從2022年開始共建換電站;英國BP在全球各地擁有2.2萬個新能源汽車充電站,中國首座超級充電站于2019年落戶上海嘉定。

對此,一名市場人士表示:“國際能源巨頭普遍看好新能源汽車的未來,也進行了布局重點,但各自的側重領域不一,在中國市場主要圍繞新能源汽車充電業務展開。”

國外巨頭摩拳擦掌,國內巨頭也未閑著。

譬如,中石油與中石化、上汽集團、寧德時代等聯合投資40億元成立了上海捷能智電新能源科技有限公司,發力動力電池租賃業務;

再譬如,中石化推進加油站轉型,未來旗下的所有加油站將可加油可充電可充氫,從而提供綜合能源服務。

不難看出,“巨頭們”紛紛將觸手伸至新能源汽車領域。

需要注意的是,“巨頭們”擁抱新能源有多大的想象力,仍要打一個大大的問號。

一名私募人士告訴鋅刻度:“石油是剛需,是工業的‘血液’,而鋰的應用場景主要是電池、儲能等,體量不能與石油行業相提并論,成長天花板是算得出來了。”

該私募人士進一步表示,短時間之內傳統燃料的地位依然無法撼動。

總而言之,汽車產業面臨百年未有之大變局,傳統燃油汽車看衰,新能源汽車看漲,而埃克森美孚也不得不重新押注。

畢竟,燃油車時代的能源霸主,也渴望在新能源汽車時代延續輝煌。