記者|張喬遇

汽車主地毯、頂棚、床墊、服飾等領域上游供應商揚州天富龍集團股份有限公司(簡稱:天富龍)于近日向上交所主板遞交了招股書。

天富龍以差別化滌綸短纖維的研發、生產和銷售為主營業務,公司產品覆蓋以“人”為核心的商務、出行、家居、健康護理、衣著等場景。根據中國化學纖維工業協會統計數據,2020-2022年,公司汽車內飾用有色滌綸短纖維和低熔點短纖維的銷量在國內市場排名蟬聯第一。

需要指出的是,天富龍所處的化學纖維行業存在著以低價傾銷的方式搶占市場份額的無序競爭情形。受此影響,公司不僅收入在報告期(2020年至2022年)發生波動,毛利率也連續下滑。此外,公司報告期享受了較高的稅收優惠,占利潤總額的比重最高達近三成。

上市前,公司擬募集資金建設研發中心,但報告期天富龍研發費用占營業收入的比例不足4%。

同質化競爭致毛利率下滑

2020年至2022年,天富龍的營業收入分別為24.86億元、28.57億元和25.76億元,呈先升后降趨勢。

國內滌綸短纖維行業集中度較高,截至2022年末,國內滌綸短纖維生產能力前十大企業合計約占國內總生產能力的50%,初步形成了以大企業為主導、若干中小型企業為補充的行業格局。按照原料類型區分,在原生滌綸短纖維領域,主要以大型石化企業為主,公司產量位列行業第十名;在再生滌綸短纖維領域,公司產量位列行業第三名。

需要指出的是,在滌綸纖維領域中存在較多的小型企業,其生產的產品低端且同質化嚴重。同時,行業存在以低價傾銷的方式搶占市場份額的無序競爭情形,部分售價甚至無法覆蓋成本。

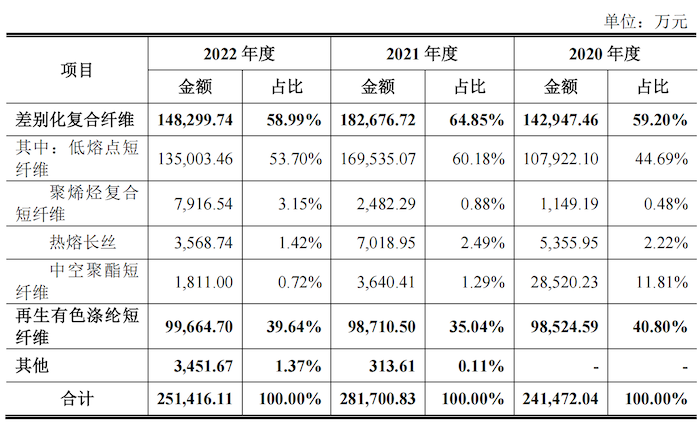

產品上,天富龍產品布局再生有色滌綸短纖維及差別化復合纖維及聚酯新材料,其中差別化復合纖維主要涵蓋低熔點軟纖維、聚烯烴復合短纖維、熱熔長絲和中空聚酯短纖維四大產品。報告期天富龍差別化復合纖維產品收入占各期主營業務收入的平均比重為61.01%,是天富龍目前最主要的收入來源,對業績影響較大。

2021年,公司差別化復合纖維下的低熔點短纖維收入同比大增6.16億元,是該年營收上升最主要的原因,但低熔點短纖維收入并未持續增長,于2022年下滑20.35%,天富龍2022年整體營收也因此下滑9.83%。

對于差別化復合纖維收入的波動,天富龍坦言系受市場同質化競爭、下游需求變動和公司產品結構調整等影響。2022年,天富龍差別化復合纖維中的低熔點短纖維的銷量因行業同質化競爭下滑22.96%。

界面新聞記者注意到,天富龍反而將每噸低熔點短纖維的價格提高了245.68元至7562.18元/噸,但銷量相應下滑。公司稱,系采取了調整生產策略,對部分產線進行停工檢修及改造,優化產品結構來應對市場競爭。

由于常規通用型產品市場同質化競爭、上游PTA、IPA等價格上漲,公司毛利率從2020年的27.22%下滑至2021年的22.26%,并進一步下滑至2022年的18.86%。

研發費用率不足4%

本次發行前,公司實際控制人朱大慶、陳慧夫婦合計持有公司79.30%的股權,與公司董事、總經理朱興榮(朱大慶兄長之子,持股14.60%)簽署了一致行動協議,通過一致行動協議合計控制公司表決權股份占公司總股本的93.90%,天富龍實則為一家“夫妻店”。

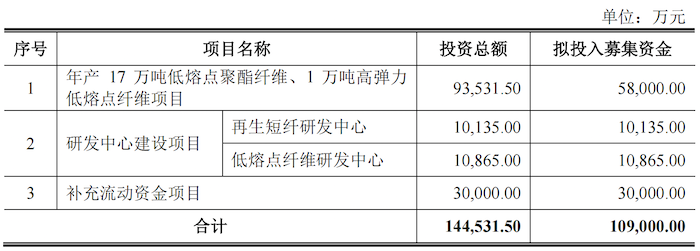

據招股書披露,天富龍擬募集資金10.90億元,其中5.80億元用于年產17萬噸低熔點聚酯纖維、1萬噸高彈力低熔點纖維項目。

界面新聞記者注意到,公司低熔點聚酯纖維屬于差別化復合纖維,目前已批量生產。然而,報告期天富龍差別化復合纖維的產能利用率分別為67.18%、81.84%和69.98%,處于較低水平,對比之下再生有色滌綸短纖維的產能利用率則均在95%以上。

除此之外,天富龍擬使用1.01億元、1.87億元募集資金用于再生短纖研發中心建設、低熔點纖維研發中心建設項目,但報告期各期公司的研發費用占營業收入的比例均不足4%。

利潤依賴稅收優惠

報告期,天富龍的利潤總額分別為5.74億元、5.70億元和3.90億元;扣非后歸母凈利潤分別為1.37億元、3.54億元和3.37億元,差距較大。值得注意的是,天富龍在報告期享受著較高的稅收優惠。

根據《財政部國家稅務總局關于印發<資源綜合利用產品和勞務增值稅優惠目錄>的通知》(財稅[2015]78號),對于屬于增值稅優惠目錄的產品,2020年1月至2022年2月,天富龍及其控股子公司天富龍科技、威英化纖享受按照增值稅應納稅額50%的退稅優惠。

根據《財政部稅務總局關于完善資源綜合利用增值稅政策的公告》(財政部稅務總局公告2021年第40號),對于屬于增值稅優惠目錄的產品,2022年3月至2022年12月,天富龍集團天富龍科技、威英化纖享受按照增值稅應納稅額70%的退稅優惠。

2020-2022年,公司享受增值稅即征即退稅收優惠而增加計入損益的金額分別為4588.58萬元、4809.86萬元和6253.54萬元,占當期利潤總額的比例為7.99%、8.43%和16.05%。

另外,天富龍還享受企業所得稅優惠。報告期公司作為高新技術企業享受15%的企業所得稅稅率,同時根據相關政策,公司、天富龍科技、威英化纖、富威爾供熱綜合利用資源,生產符合國家產業政策規定的產品取得的收入在計算應納稅所得額時減按90%計入當年收入總額。

報告期內,天富龍獲得的所得稅優惠金額分別為5217.87萬元、6376.22萬元和5107.04萬元,占當期利潤總額的比例分別為9.09%、11.18%和13.11%。

因此,報告期天富龍享受的稅收優惠合計分別為9806.45萬元、1.12億元和1.14億元,占利潤總額的比例分別達到17.08%、19.61%和29.15%。可以看到,目前天富龍享受的增值稅優惠在2020年至2022年期間,若未來資源綜合利用政策發生重大不利變化,將對公司盈利帶來不利影響。