文|能鏈研究院

近日,特斯拉在南澳大利亞州啟動為超3000個家庭安裝家用電池系統Powerwall再度引發了人們對虛擬電廠的關注。

據悉,特斯拉在澳大利亞的虛擬電廠項目幫助當地政府減少了超過100兆瓦的高峰需求,并能夠為參與家庭平均每年節省200美元的電費。特斯拉在澳大利亞的虛擬電廠于2017年啟動,截至2023年3月,特斯拉在澳大利亞的VPP有超過1萬戶家庭參與。對于澳大利亞而言,虛擬電廠將幫助其減少對化石燃料的依賴,提高其電網的穩定性。

來自特斯拉的虛擬電廠實踐

特斯拉以分布式資源作為切入點,依托自身的大型儲能系統、家庭光儲一體、電動汽車充電網絡等優勢,通過一站式服務采集用戶的用能數據,實現分布式能源應用場景的效益最大化。

除了澳大利亞,特斯拉也在美國德州、加州等地積極布局自主性虛擬電廠模式。

2022年,特斯拉與加州公用事業公司PG&E合作開展緊急減負荷計劃,通過虛擬電廠的方式減少電網在需求高峰時期承受壓力時的發電需求。當加州電網因為天氣炎熱而需要額外的電力供應時,特斯拉Powerwall的用戶可以通過將他們儲存的電量返回電網,獲得每千瓦時2美元的報酬。

在該項目中,PG&E通過以低于用電高峰期批發電價的金額向Powerwall用戶購電節省成本,Powerwall用戶通過售電獲得收入,而特斯拉能獲得儲能和發電產品的需求提升,以及未來的售電差價及虛擬電廠服務費用。

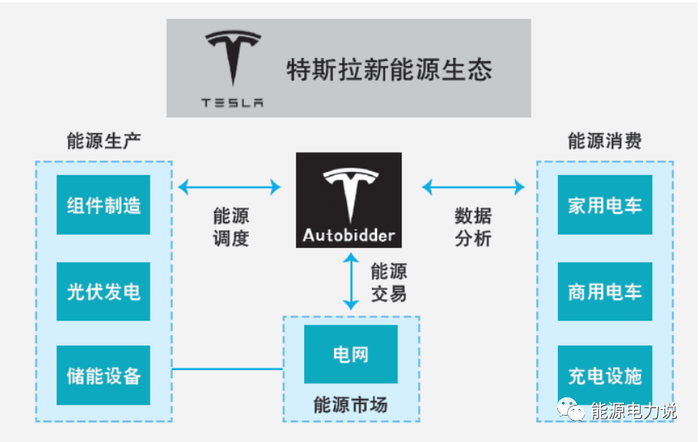

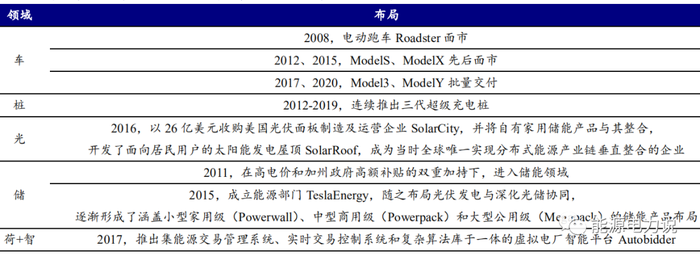

特斯拉“車+樁+光+儲+荷+智”的新能源產業生態閉環;來源:《特斯拉新能源生態閉環》

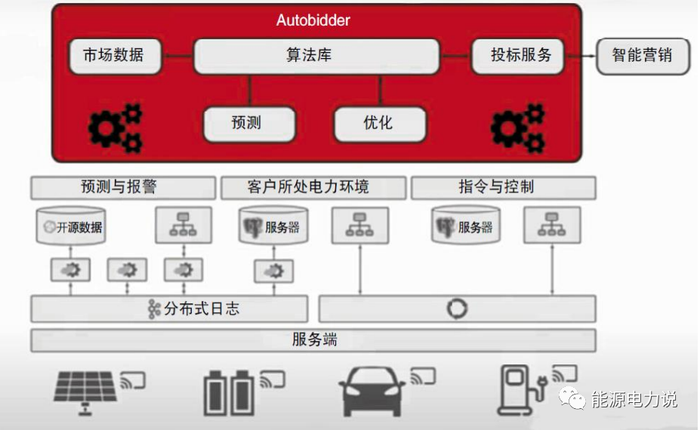

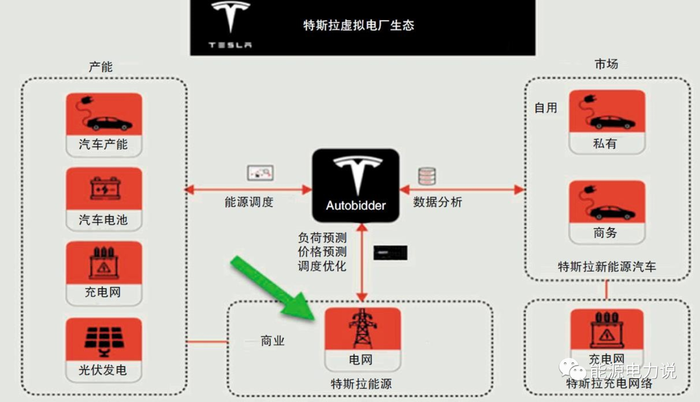

眼下,特斯拉通過電動汽車、儲能、發電和虛擬電廠等領域,初步構建起“車+樁+光+儲+荷+智”的新能源閉環生態。其中虛擬電廠智能平臺Autobidder是核心樞紐,負責新能源交易和控制管理,智能平臺管理著數百兆瓦的電力資產。

“車+樁”組成特斯拉新能源生態體系的用能端,通過對車型布局、電池系統、充電網絡和充電技術的持續迭代優化。

“光+儲”組成特斯拉新能源生態體系的產能端,在“車+樁”的用能端取得突破的基礎上,特斯拉布局儲能項目開發、光伏和儲能設備制造、光伏發電運營等領域,形成在產能端的光儲協同布局。

“荷+智”組成特斯拉新能源生態體系的交易端,虛擬電廠智能平臺 Autobidder實現了在交易端與公用電網的連接,成為特斯拉新能源生態體系的依托。

資料來源:《特斯拉新能源生態閉環》2022

Autobidder是虛擬電廠實時交易和控制平臺;圖源:能源電力說

Autobidder管理著數百兆瓦的電力資產;資料來源:《智慧能源管理平臺支撐需求側變革》

根據外圍條件的不同,虛擬電廠的發展可以分為三個階段:

1. 第一階段邀約型階段:在沒有電力市場的情況下,有政府部門或者調度機構牽頭組織,各個聚合商參與,共同完成邀約、響應和激勵流程。

2. 第二階段市場型階段:這是在電能量現貨市場、輔助服務市場和容量市場建成后,虛擬電廠聚合商以類似于實體電廠的模式,分別參與這些市場活動收益。

值得一提的是,在第二階段,也會同時存在邀約型模式,其邀約發出的主體是系統運行機構。

3. 第三階段是未來的虛擬電廠,稱之為自主調度型虛擬電廠。隨著虛擬電廠聚合的資源種類越來越多,數量越來越大,空間越來越廣,這時候應該要稱之為“虛擬電力系統”了,其中既包含可調負荷、儲能和分布式能源等基礎資源,也包含了由這些基礎資源整合而成的微電網、局域能源互聯網。

顯而易見的是,特斯拉是典型的第三階段的虛擬電廠。

國外虛擬電廠的商業模式和生態鏈

實際上,除了特斯拉,虛擬電廠在歐美等國家發展成熟且各有側重,大多處于前文提及的第三階段。其中,美國以可控負荷的需求響應為主,參與系統削峰填谷;日本側重于用戶側儲能和分布式電源,以參與需求響應為主;歐洲以分布式電源的聚合為主,參與電力市場交易。

美國目前是世界上實施需求響應項目最多、種類最齊全的國家,也是較早開展需求側管理的國家之一。最新的數據顯示,其批發市場約有28GW的需求側資源參與其中,約占高峰需求的6%。當前,許多州都在試驗家庭虛擬電廠技術,方便整合更多的屋頂光伏和儲能,同時也都在擴大基于時間的費率試點,尤其是與電動汽車非高峰充電相關的應用場景。

日本自2011年開始高度重視需求響應技術開發和推廣應用。2015年,日本政府出臺了《日本再興戰略(2015)》,首次明確提出推廣虛擬電廠政策。2016年,《能源革新戰略》又進一步提出了推動虛擬電廠技術開發的示范項目計劃(2016-2020)。

目前,日本正在開展典型的跨空間自主調度型虛擬電廠試驗項目。據日本信息產業省測算,到2030年日本的虛擬電廠裝機容量可達3770萬千瓦,VPP/DR投資總和預計將達到730億日元。日本推廣虛擬電廠的重點集中在住宅、辦公大樓、工廠、商業設施、公共事業和電動汽車等六大領域,以“光伏+儲能”為主要形式。

德國的虛擬電廠已經完全實現商業化。德國虛擬電廠運營商的主要業務是在批發市場銷售100kW以上中型可再生能源電廠生產的電量,使這些電廠成為虛擬電廠資源。德國虛擬電廠的主要應用場景是通過電力市場的靈活電價,引導電廠管轄內系統優化發用電成本,優化交易收益。

而歐美國家虛擬電廠的成熟發展,得益于其政策法規明確虛擬電廠的“合法身份”。資料顯示,早在2012年,歐盟就在法律上將“聚合商”定義為負荷管理服務提供商,在法規和指令中給出了聚合商的定義,闡明了其參與市場的機會。

在德國,能源法案中明確了聚合商的定義,特別是《可再生能源法》明確規定,所有100kW以上可再生能源發電項目必須參與電力市場交易銷售,促使分布式可再生能源項目傾向于選擇交由虛擬電廠運營。

在美國,《能源政策法案》將需求響應上升到國家層面,法令對需求響應參與市場交易和電力平衡做出相關規定,允許分布式能源聚合商在區域性批發電力市場中參與競爭。

依賴于成熟的電力市場機制,典型國家的虛擬電廠可參與電能量交易、輔助服務、容量聚合等多個市場,其主體地位明確、交易規則健全,并由此形成了完善的商業模式和市場生態鏈。

虛擬電廠將成為解決電網負荷的最具經濟性選項之一

在國內,虛擬電廠也愈發受到關注。

6月2日,國內首份官方新型電力系統建設文件《新型電力系統發展藍皮書》提出培育負荷聚合服務、虛擬電廠等貼近終端用戶的新業態新模式,充分挖掘用戶側消納新能源潛力。

作為具備聚合海量分布式能源資源的數字化協調管理與交易系統,虛擬電廠在新型電力系統中將扮演關鍵角色,將發揮調節電能量與信息流向、提高電力系統運行效率的功能。

新型電力系統圖景展望;圖源:《新型電力系統發展藍皮書》

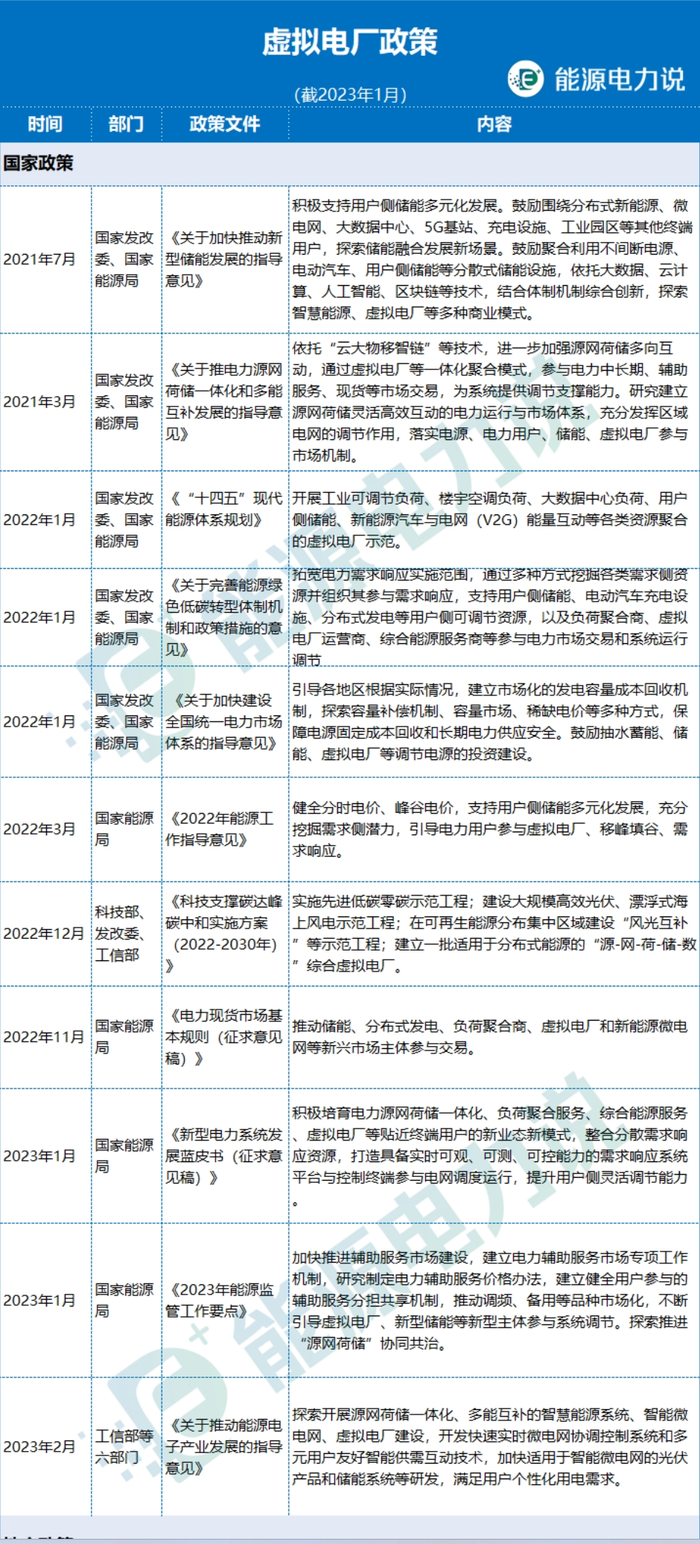

目前國內出臺的虛擬電廠相關支持政策涉及應用場景、盈利機制、運行要求等方面。其中推動負荷聚合商及虛擬電廠等新興經營主體參與交易、以虛擬電廠拓展用戶側用能新模式、通過虛擬電廠拓展新型儲能商業模式等多個國家、地方政策正在鼓勵培育虛擬電廠商業模式。

來源:能源電力說

從產業鏈來看,虛擬電廠產業鏈已有雛形。上游基礎資源、中游虛擬電廠運營、下游電力需求方。具體來看,產業鏈上游由可控負荷、分布式能源與儲能構成;中游為提供虛擬電廠運營服務與技術支持的系統平臺;下游為則是電力公司、售電公司、大用戶構成的電力需求方。

國內虛擬電廠從2009年開始試點,至今多省已逐步落地典型示范項目。我國的大多數虛擬電廠正處于從第一代邀約型向第二代市場型轉型階段,各省開展的虛擬電廠項目以試點為主,引導用戶通過開展需求響應,實現削峰填谷,測試需求響應能力。

江蘇、冀北、上海、浙江、天津、深圳等地結合區域特點開展了虛擬電廠的試點應用,其中江蘇虛擬電廠可提供快速可中斷的負荷控制服務;上海虛擬電廠建設以聚合商場、樓宇等需求響應為主,積極推進負荷集成商為主體運營的商業運營模式;冀北虛擬電廠提出了“云管邊端”技術架構,并將虛擬電廠納入電力輔助服務范圍;深圳成立了國內首個城市級虛擬電廠管理中心,以負荷型、儲能型資源聚合為主。

來源:能鏈研究院制圖

而眾多新能源企業也參與到了虛擬電廠的建設中。6月13日,能鏈智電(NASDAQ:NAAS)發布虛擬電廠業務,并與北京清能互聯科技有限公司、北京京能國際綜合智慧能源有限公司簽訂戰略合作協議,各方將在電力交易決策優化、人工智能分析預測、資源聚合建模與調度優化等方面攜手為行業提供解決方案。

據悉,能鏈智電虛擬電廠業務,以充電場站為核心場景,將分散的電動汽車、充電樁、儲能設施、分布式光伏等負荷資源,通過云端進行高效聚合,形成可控的管理單元,并借助光儲充柔性管理、智能調度、能量控制等方式,參與電力市場交易,響應電網調度需求,幫助充電場站降低用能成本,在推動行業良性發展的同時還參與到新型電力系統的構建中。

不難看出,虛擬電廠的發展正在提速。

從能源結構看,我國風電、光伏及電網系統更接近于歐洲模式。同時,中國與歐洲電網的職能、架構更為類似,我國虛擬電廠的早期實踐案例聚合了較多風電、光伏資源,與歐洲模式具有較強的相似性。

從市場機制看,我國電力交易市場尚處于試點起步階段,虛擬電廠的運營仍以邀約制下的需求側響應為主要模式,因此,當前情況下更接近于美國模式。

隨著可再生能源大規模接入,電網“雙高”、“雙峰”特性明顯,備用容量不足。相關數據顯示,極端情況下,2030年電網備用容量缺口將達到2億千瓦。預計“十四五”期間電網負荷最大日峰谷差率將達到36%,“十五五”期間將達到40%,電網調峰壓力持續增加。電力系統時段性、靈活性調節能力不足現象進一步加劇。

毫無疑問,虛擬電廠是解決電網負荷的最具經濟性選項之一。根據國家電網測算,通過火電廠實現電力系統削峰填谷,滿足5%的峰值負荷需要投資4000億元,而通過虛擬電廠僅需投資500億至600億元,虛擬電廠的成本僅為火電廠的八分之一至七分之一。

可以預見的是,在支持政策密集推進、實際需求日益旺盛、電力現貨市場日益發展等助推下,作為聚合優化分布式能源的智能控制技術和互動商業模式,隨著新型電力系統建設的需要,虛擬電廠將迎來發展期。

參考資料:

1. 《走進虛擬電廠》 王鵬、王冬容等編著 機械工業出版社

2.《新型電力系統發展藍皮書》

3.《特斯拉的虛擬電廠,是什么樣的?》 能源電力說 2022年12月