文|零碳風云 大蔚

編輯|凱旋

近日,摩根士丹利將隆基綠能的目標價從58元下調至38元,并小幅下調今明兩年每股盈利預測,稱其較行業競爭對手增長更慢。

船大掉頭難,這句話放在“光伏茅”隆基綠能身上分外貼切。經歷了光鮮亮麗、人人艷羨的高速增長期,現在的隆基綠能不得不面對行業競爭對手飛速飆車,而自己由于船體太大、速度下降的事實。

在競爭對手強大的攻勢下,多項財務指標顯示,隆基綠能與對手的競爭優勢逐步縮小,“光伏茅”的地位未來很可能不保。

押寶單晶硅,選對賽道

誕生于2006年的隆基股份,因為創始人李振國的獨到眼光和政策助推,吃到了第一波光伏紅利。

在光伏興起之初,業內存在著單晶硅多晶硅路線之爭。由于物性差異,單晶硅比多晶硅具有更高的轉換效率。而多晶硅由于其成本相對低廉,在相當長的一段時間內都是光伏市場的主流。

在大多數光伏企業走多晶硅路線的時候,李振國卻堅定選擇了單晶硅。隆基團隊反復研究討論后一致認為,單晶硅在降低度電成本上優勢大于多晶硅,未來單晶技術路線是光伏充分競爭市場中發展的最優路線。

這是一場關乎生死的豪賭,因為當時多晶硅還是主流,而隆基的單晶硅生產成本更高,技術更難,價格也更貴,與“主流”背道而馳很有可能將企業逼入深淵。

隨著2008年金融危機到來,國內光伏企業普遍面臨組件產能過剩危機,歐洲市場的需求也降至了冰點,重挫了國內眾多光伏生產企業,多晶硅價格也隨之下跌。根據隆基股份的招股說明書,2010年,電池組件營業利潤率從2009年的3%降低至-1%。一時間,許多組件企業無法支撐而倒在了黎明的前夜。

經歷光伏行業多次周期變動,低門檻、低技術的多晶硅越來越被證明不是光伏企業的未來,單晶硅的優勢逐漸顯現。

2015年起,單晶硅憑借全產業鏈的一系列的技術升級實現降本增效,性價比大幅提高,逐漸縮小與多晶硅之間的差距。2019年,單晶硅在光伏市場占有率達到65%,實現局勢逆轉。2020年單晶硅市場份額上升至97.6%。這意味著,光伏單晶已經成為市場上的主導技術路線。在隆基的努力推動下,中國成為全球最大的單晶硅生產國。隆基也多次改進光伏電池效率,屢次打破世界紀錄,并成為全球最大的單晶硅片和組件制造企業。

2012年,隆基股份登陸A股,隨著單晶硅占據市場主流,隆基綠能的市值也水漲船高,股價9年上漲了56倍,一度突破5000億元,等同于行業內第二大、第三大公司的市值總和。2020年,隆基綠能組件出貨量全球第一,全球市占率達19%,人稱“光伏茅”。營收也從2012年的虧損0.53億元變成2022年的盈利近150億元,成為國內光伏龍頭。

增速不敵對手

財報顯示,2022年隆基綠能營收1,289.98億元,同比漲幅約60.03%;歸母凈利潤約148.12億,同比漲幅約63.02%。2023年一季度,隆基實現營收約283.19億元,同比增長約52.35%;歸母凈利潤約36.37億元,同比增長約36.55%。

然而在業績雙增長的情況下,隆基綠能市值卻持續下跌。2022年,隆基綠能在資本市場上的表現,令“隆基粉”都不敢恭維。12個月中,僅有3個月K線是紅的,其余9個月都是綠的,還走出了“六連陰”的跌勢。尤其從2022年7月開始,股價持續震蕩下行,據統計,目前隆基綠能市值已經縮水約3,000億,僅剩2000多億。

從摩根士丹利下調隆基綠能目標價就能看出來,機構對于隆基綠能的發展已經開始存憂,因為在過去的2年,隆基綠能的增速已經開始放緩,硅片和組件第一的地位已經松動。

從硅片環節上看,TCL接手中環后大舉擴產,到2022年底硅片產能達到140GW,未來規劃產能180GW,這與隆基150GW的產能不相上下。而由于體量的緣故,隆基綠能近年的成長性已不及TCL中環。2022年,TCL中環交出了營收增長63.02%、凈利增長69.21%的靚麗業績,均比隆基綠能高。

其次,在組件環節,隆基綠能不僅要面臨天合光能、晶澳科技、晶科能源、阿特斯和東方日升的挑戰,還要面對通威股份攜上游硅料成本優勢進軍組件領域的沖擊。

由于不掌握上游的硅料,隆基、天合、晶科的組件生產成本顯然要高于手握硅料的通威。通威目前已經手握8GW訂單,現擁有14GW組件產能,2023年落地南通25GW+鹽城25GW+金堂16GW 組件,預計2023 年底前將形成80GW的組件產能。

2020年,隆基綠能凈利潤85億,第二名通威股份凈利潤僅36億,不到隆基一半。2021—2022年是光伏行業快速成長的兩年,隆基反而在這兩年失速了,公司總營收雖然突破了千億,但是利潤在三年間被通威股份超過,2022年通威股份增速更是達到了124%。

隆基綠能總裁李振國近日在接受媒體采訪時表示,前兩年市場保持了50%-60%的增長,不可能每年都有這樣的增速。隆基的成長是在大勢下形成的結果。過去兩年,隆基顯得和同行相比慢了一點,“但這是我們長期策略和風格的一種表現。”

市場環境已經今非昔比,這樣的說辭,只能掩蓋隆基綠能增速下滑的事實。

盈利能力下降

光伏產業屬于低毛利率產業,近年來盈利水平下降更甚。

隆基綠能2023年一季度營收從去年的186億增長到今年同期的285億,增速53%。但凈利潤從去年一季度的26.63億增長到今年的36.37億,增速為35%,低于營收的增速。證明公司的利潤率是下降的,這一點是不爭的事實。

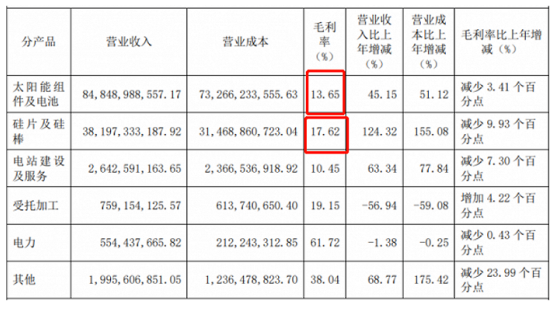

財報顯示,2022年,隆基綠能硅片和硅棒毛利率只有17.62%,太陽能組件及電池毛利率只有13.65%。隆基的毛利率已經下降了很多年,從2017年的32%降低至今年一季度的17.91%。產品賺錢能力在持續下降。

(圖 / 隆基綠能2022年年報)

隆基綠能的兩大核心業務,盈利能力均面臨繼續下降的壓力。

硅片業務,長久來看大尺寸更具有成本優勢。在大尺寸硅片環節,中環股份是隆基的強勁對手。目前,中環集90%的硅片產能來生產大硅片。根據行業調研數據,中環的大尺寸硅片市占率已超過80%,優勢越來越明顯。而隆基綠能在硅片環節的競爭力,面臨逐漸被削弱的風險,盈利能力存在下行危機。

組件業務,技術壁壘較低,晶科能源、天合光能和晶澳科技等本就廝殺得頭破血流。2022年,通威憑借在硅料的優勢,大舉殺入組件,競爭驟然陡升。不僅如此,通威初來乍到,憑借自己在硅料業務的優勢,直接以低于隆基0.05元/瓦的價格拿下華潤項目,以價換量搶占市場,隆基的壓力之大,顯而易見。

隆基綠能盈利能力的降低,除了自身原因,與整個行業的大形勢也密不可分。

2022年供需錯配,上游硅料出現大幅漲價,頭部硅料企業處于大幅擴產周期,導致2023年多晶硅產能較2022年增長近一倍。而目前巨頭們仍然在擴產,6月6日隆基綠能和通威股份同時宣布擴產。其中,隆基綠能擬投資125億元,規劃生產20GW單晶硅棒、24GW單晶電池及配套項目;通威股份投資105億元建設年產25GW太陽能電池暨20GW光伏組件。

據機構預計,2023年全球光伏組件出貨將達400GW,而行業內前10家組件企業的出貨上限已經達到440GW以上。在產能過剩背景下,行業毛利率有可能進一步下滑。產品毛利率下滑,公司盈利能力也會減弱。

五月以來,TCL中環已兩次下調硅片報價,目前其150μm厚度的P型182尺寸的硅片價格已下調至5元/片。5月29日,隆基也開始下調兩款硅片價格,降幅達30%,光伏上游產能過剩已是事實,價格戰的“屠刀”已經舉起。光伏企業變得越來越不掙錢,越報越低的集采價格就是證明,很多情況下企業拿下訂單變成額賠本賺吆喝。

無論景氣度多高,作為周期行業,光伏的高光時刻很難長期維持,產能爆發后,一旦需求開始下滑就將進入殘酷的洗牌階段。

上市10余年以來,隆基綠能經歷了高速發展時期,但同時也埋下了很多隱患。一方面是估值高,另一方面是隆基體量太大,繼續保持高增長勢頭的壓力很大。目前來看,隆基綠能雖然短期內仍有優勢,但其霸主地位已經開始松動。