文|壹覽商業 金獸

編輯|木魚

火鍋界的“蜜雪冰城”——鍋圈上市只差臨門一腳,但極速狂奔之后,恐怕又是一場針對加盟商的“割韭菜”盛宴。

今年4月3日,鍋圈食品(上海)股份有限公司(以下簡稱“鍋圈”)在港交所遞交上市招股書。招股書顯示,鍋圈最新門店數量為9645家,接近萬店規模。要知道,蜜雪冰城開出1萬家店前后花費了23年,而鍋圈僅僅用了6年。過去三年,鍋圈新增門店數達到7775家,可謂是極速狂奔。

在加盟網絡急速擴張之下,鍋圈營收也在不斷攀升。招股書披露,2020-2022年鍋圈營收分別為29.6億元、39.6億元及71.7億元,同期凈利潤分別為-4329.2萬元、-4.6億元和2.4億元,同期毛利潤分別為3.3億元、3.6億元以及12.5億元,毛利率分別為11.1%、9.0%及17.4%。

算下來,過去3年,鍋圈累計銷售達141億元,合計虧損2.6億元。不過,2022年鍋圈首次實現盈利,凈利潤為2.4億元。

不收加盟費,號稱“最晚一年回本”的鍋圈,做的真的是一門性感生意嗎?

開店賣預制菜,生意恐難走通

如果從零售額、門店數等指標來看,鍋圈可以看做是預制食材領域最大連鎖經營品牌,其聚焦的是“在家吃飯”場景,提供預制食材,門店主要開在小區樓下。

而鍋圈之所以極速狂奔,疫情是最大推動力。三年疫情使得居家吃飯成為常態,火鍋消費由外出轉變為居家,預制食材需求大幅增長。2020年以前,鍋圈發展一直不溫不火。踩中“在家吃飯”風口后,鍋圈率先打出“在家吃火鍋”概念,曾創造2020年9個月開3000家門店的狂奔速度,三年新增門店數達到7775家門店。

招股書顯示,鍋圈產品涵蓋火鍋、燒烤、飲品、一人食、即烹餐包、生鮮、西餐及零食八大類,SKU數達到755個。從營收占比來看,2022年鍋圈火鍋、燒烤、其他產品占總營收比重分別為76%、10%和14%。SKU中,火鍋、燒烤、其他產品占比分別為41%、22%和37%。可以說,火鍋預制菜產品仍然是鍋圈核心業務,燒烤營收貢獻僅有十分之一。

不難看出,面向消費者,鍋圈的生意還是預制菜邏輯,但開店賣預制菜經得起推敲嗎?

我們拆解來看:

從預制菜場景來看,其屬于生鮮領域的一個較小門類,B端需求遠高于C端。這是因為,相比傳統菜品,預制菜通過搭配、初加工簡化菜品制作流程,能夠提升中餐標準化模式,從而降低損耗、控制成本、提高效率,更適合餐飲企業。B端企業對于預制菜的需求只會越來越高。

C端雖然有需求前景,但更為復雜。以日本預制菜為例,市場與高度發達的便利店體系和飲食文化(便當、壽司等)深度綁定,商品主要通過商超、便利店等渠道售賣。

中國C端消費市場渠道、用戶更分散,需求也更多元。如預制菜聚焦的是年輕消費群體,但消費者居家做飯時間或技能不足,購買渠道多在線上和商超。預制菜仍舊是生鮮產品,在消費場景上更適合在商超作為一個小的品類與其他生鮮產品搭配銷售。

以火鍋為例,火鍋是高頻社交需求重要載體,但并非是日常吃飯高頻需求,并且疫情之后堂食仍是主流。鍋圈也僅僅滿足的是一部分人在家吃飯需求,僅靠火鍋食材,市場過于狹小,場景十分狹窄。鍋圈也意識到了品類單一化的問題,不斷往方便速食、鹵味等賽道不斷拓展。最近的變化是,鍋圈又瞄準了戶外消費場景中的露營“風口”,陸續推出火鍋罐頭、露營相關食材等,但露營熱度已消退。這門生意不僅站不住腳,回報也并不明顯。

更值得警惕的是,目前預制菜仍處于有品類而無品牌階段,很容易陷入價格戰窠臼。準入門檻低,依靠互聯網打法打造爆品容易,但真正建立起品牌,形成復購卻非常難。如在預制菜競爭中,同類型選手同質化十分嚴重,大打價格戰,傳統餐飲企業以及新零售平臺也在切割市場。

所以,C端需求并不能支撐獨立開專業門店,消費場景更加聚焦在線上和下商超,鍋圈的單獨開店賣預制菜生意,實際上是一個偽命題。

從本質上來看,鍋圈扮演的是一個整合渠道商的角色,通過整合B端供應鏈企業亦或是自家產品,品牌包裝后在門店售賣。這與蜜雪冰城又是何其相似,都可以看作是一家“品牌+原材料輸出(整合)”的B端供應鏈平臺。

加盟模式,一場套路加盟商游戲

就業績增長來源而言,鍋圈一靠開店,二靠給加盟商供貨。招股書顯示,在特許經營業務模式下,鍋圈大部分收益都來自于向加盟商銷售產品。換句話說,鍋圈所做的并非是門店生意,而是圍繞門店的上游供應鏈生意,本質上也是B端生意,加盟商便是其B端客戶。

招股書顯示,2020年至2022年,鍋圈食品通過向加盟商銷售產品分別獲得29.18億元、38.8億元、70.59億元營收,占到總營收比重均在98%以上。

有業內人士表示,鍋圈的業務模式需要不斷開店,但最終目標不是為了開店,而是圍繞不斷增加的加盟商做好供應鏈大生意。

但不斷被“最晚一年回本”等口號吸引的加盟商能賺到錢嗎?就關店率來看,起碼要打一個大大的問號。

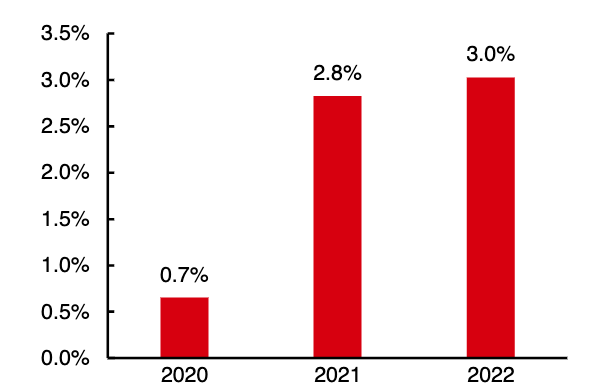

(圖源/中信證券)

從門店數來看,鍋圈加盟店總數從2019年1441家增長至2022年的9216家。期內關閉的加盟店數量為28家、194家、279家,關店率分別為0.7%、2.8%、3.0%,持續上升。截至2022年底,鍋圈只有5家自營店,超99%為加盟店。 鍋圈加盟商數量從2019年末1007家增長至2022年末5680家,2022年末加盟商平均開店數量為1.6家。

對于關店率攀升原因,鍋圈食品在招股書中表示,加盟店未能遵守公司的門店運營標準或以其他方式嚴重違反特許經營協議,以及加盟商因個人原因主動終止經營。這也說明,擴張之下,依靠加盟模式的鍋圈,加盟體系逐漸暴露出問題。

那么加盟商到底能不能賺到錢?

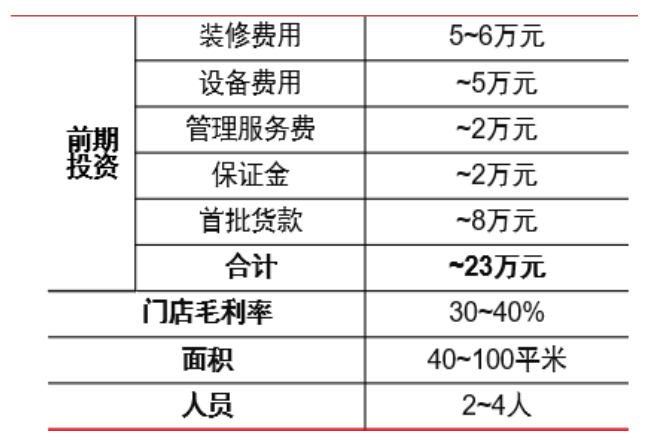

雖然打出“不收加盟費”的旗號,號稱“10個月或1年回本”,但鍋圈的加盟成本并不低。招股書顯示,鍋圈不要求加盟商支付加盟費或特許權使用費,但加盟商開設的每家門店每年需要支付固定金額的服務費用,鍋圈食品與加盟商首次簽約時還要收取保證金。

(圖源/中信證券)

據悉,在不含人工、租金等成本下,單店前期僅對接鍋圈方面投入成本就超過23萬元,這其中包括約15萬元剛性投資(裝修設備費、保證金、服務費等)和約8萬元首批貨款。算上其他成本,總成本約在30萬元以上。

中信證券測算,2022年鍋圈單店年銷售140萬元左右。但從實際情況來看,并非如此。火鍋的消費有淡旺季,營收狀況并不穩定。有媒體援引一位北京加盟商說法,鍋圈冬天門店月流水能到十七八萬元,夏天只能在10萬元上下,刨除租金、工資、水電等支出,算下來僅能盈虧平衡或略微虧損。而加盟商與鍋圈同樣面對激烈的市場競爭,多久能回本具有較大的不確定性。

此外,鍋圈價格管理體系混亂,如物美店中店和一般門店價格差距較大,附近加盟商受到沖擊。此外,為了解決壓貨和加大促銷提升業績,鍋圈還多次向加盟商供應臨期食材。

除了鍋圈,另一家賽道上市公司味知香的加盟商生意也不好過。有媒體報道,2022年,味知香來自加盟渠道收入約4.26億元,單店平均收入約25.11萬元;而在2018年至2021年,其加盟店單店平均收入分別為34.10萬元、32.43萬元、28.65萬元、26.29萬元,逐年降低。

目前,鍋圈多數SKU依賴代工,主要通過貼牌方式實現。招股書顯示,截至去年底,鍋圈僅控股和一肉業、丸來丸去、澄明食品三個食材生產廠商,參股逮蝦記一家供應商,自給生產率約50%。

截至2022年底,鍋圈共擁有279家食材供應商,正如上文所說,其本質是一家B端供應鏈平臺。鍋圈雖然不收加盟費,但主要扮演上游供應商角色,且不用承擔門店人工、門店租金等成本。

不過,鍋圈想要賺錢乃至上市,就必須服務好加盟商。而為了服務更多的加盟商,鍋圈仍要不斷拓店,而開店的速度主要靠加盟商支撐。

換句話說,加盟門店表現的好壞直接對鍋圈業績產生重大影響。鍋圈的護城河只有一個,那便是規模效應。

但如果加盟商長期賺不到錢,那么鍋圈的“割韭菜”游戲也無法進行下去了。

商業模式之困

實際上,在早期狂奔時,不少加盟商吃到了疫情下的預制菜風口紅利,但隨著加盟商數量增多,同一區域內的門店布局越來越多,這使得單店利潤變少,內部競爭越來越激烈。

據了解,為了加速擴張,鍋圈將加盟商保護范圍由3公里縮小至2公里,甚至1.5公里,門店密度增加導致單店客群急劇減少,不少門店最后只能虧損轉讓。

瘋狂擴張之后,門店密度過大、成本支出過大、毛利率過低等問題不斷困擾著鍋圈。

招股書顯示,鍋圈盈利能力仍然較低。2020至2022年毛利率分別為11.1%、9%及17.4%。不過,火鍋產品的毛利率從2021年的7.3%增長到2022年的18.5%,這主要受益于疫情帶來的線上消費大爆發。而疫情過后,能否持續實現快速增長,仍不得而知。

整體來看,鍋圈毛利率處于低水平,主要受到銷售成本高企影響。招股書顯示,2020年至2022年,鍋圈營業成本分別約為26.35億元、36.03億元及59.25億元,占同期營收比例分別約為88%、91%及82%。

2022年,鍋圈存貨達到10.47億元,同比增長74.1%。并且其已售存貨成本占比高達95%,主要是向加盟商供應的食品和原材料。

招股書顯示,2019年以來,鍋圈先后完成5輪融資,累計融資約28.3億元。投資方包括不惑創投、IDG資本、招銀國際、啟承資本、天圖基金、茅臺基金、三全食品、物美科技等。 而在銷售費用方面,鍋圈近三年廣告投入達到3.6億元,而三年研發費用總計才1370萬元。

為了應對頹勢,鍋圈也在不斷開拓線上渠道,包括鍋圈APP、微信小程序以及流行社交商務平臺等,不過鍋圈在線上渠道的銷量較低。

(圖源/中信證券)

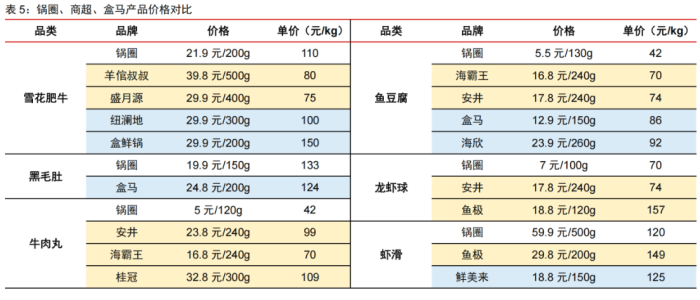

總體來看,鍋圈所處的火鍋食材賽道并非是高門檻行業,商業模式極易被復制,也很同意被其他渠道替代,缺乏強大的護城河。以商品價格為例,與盒馬相比,鍋圈的大多數商品價格并不親民。如雪花肥牛,從單價來算,鍋圈價格要比盒馬貴10塊錢。

價格是供應鏈能力的體現,面對供應鏈經驗豐富的巨頭們,鍋圈仍要不斷進行補課。正如上文所說,無論是聚焦消費場景,還是賽道切入來看,鍋圈所深耕的仍然是細分小眾市場,且未來面臨著較大的不確定性。

筆者認為,鍋圈未來發展突破需要聚焦三個方面:一是通過門店擴張來不斷獲得規模效應,提升溢價能力。二是拓展品類,增加更多預制菜產品。三是拓展企業團餐、餐飲門店等B端客群。但核心還是不斷提升供應鏈能力,從而倒逼成本改善,通過自有產能布局來抵御風險。

不過,在面臨多重競爭之下,鍋圈能否突出重圍,仍不得而知。

最后

雖然上市在即,但留給鍋圈的機會已經不多了。作為一個風口上的生意,繁華過后往往是一地雞毛。以鍋圈為代表的火鍋食材超市的盡頭在哪里,還沒有人能給出答案。