文|Foodaily每日食品

邁入2023,快速升溫的國內消費市場正給各行各業注入強勁信心與發展空間。國家統計局日前公布的數據顯示:一季度社會消費品零售總額同比增長5.8%,人均服務性消費支出同比增長6.2%。國內消費市場呈現出“品質消費需求旺盛、綠色消費蓬勃發展、健康消費顯著升溫”等新特點。

而作為關乎民生福祉健康的乳品行業,也在消費升溫中積極尋找新的增長點。

“后疫情時代”第一年里,中國乳業將會沿著哪些軌跡前行?哪些宏觀經濟走向將成為支撐行業發展的穩固背景板?

5月14-16日,由Foodaily每日食品主辦的Foodaily FBIC全球食品飲料創新大會在上海跨國采購會展中心成功舉辦。在5月15日的乳品分論壇上,尼爾森IQ中國區快消品首席業務增長官鄭冶分享了“消費熱潮回歸,如何把握乳業新增長機遇”話題,深入分析了乳品行業所處的宏觀經濟背景,以及在供給、消費、渠道等端口的發展趨勢。

01 穩健復蘇、韌性增長:2023年中國消費市場的總體畫像

中國經濟連續多年在全球的高光表現,早已為人所知。但在經歷三年波動之后,如今究竟表現如何?

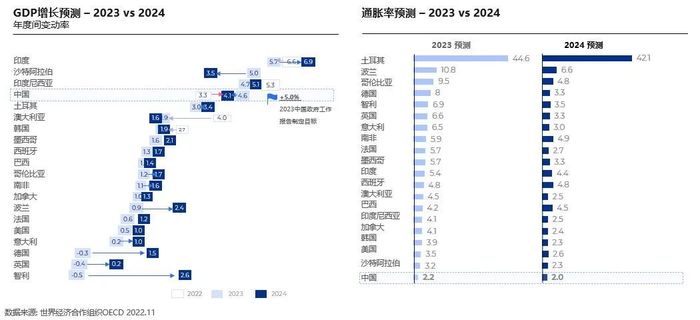

尼爾森IQ用2個關鍵指標勾勒出中國經濟在全球20個主要經濟體中的表現力。

首先,在世界經合組織做出的2023GDP增速預測值排名中,中國以4.6%僅次于印度(5.7%)、沙特(5.0%)、和印尼(4.7%),居全球第四位。而如果看2024年的預測值,中國則以4.1%躍升到全球第三。這一表現不僅遠高于歐美發達經濟體,也大幅領先于土耳其、韓國、墨西哥等新興經濟體。

圖片來源:尼爾森IQ

在另一項重要指標——通脹率預測上,中國以2.2%(2023)和2.0%(2024)位列20國最低。從橫向對比中不難看出:中國依然是全球最好的消費品市場,以及最好的經濟體。

消費者態度也在很大程度上反映出國家經濟走勢。

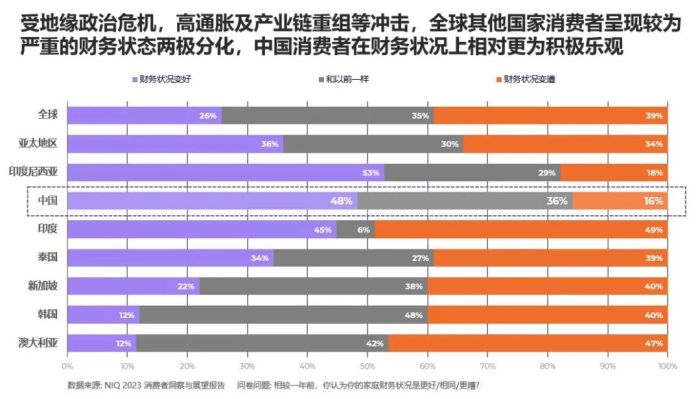

在對全球60多個國家消費者進行調研后,尼爾森IQ發現:受地緣政治危機,高通脹及產業鏈重組等沖擊,全球其他國家消費者呈現較為嚴重的財務狀態兩極分化。相比而言,中國消費者在財務狀況上相對更為積極樂觀。

一般說來,消費者在當下的消費意愿主要取決于對未來的預期。如果人們覺得未來自己收入狀況會變好,工作穩定,則當下消費欲望就會強烈。在調查中,48%的中國人認為家庭財務狀況正在變好。在亞太主要國家中的“樂觀”比例位居第二。

圖片來源:尼爾森IQ

尼爾森IQ認為,之所以國民有如此積極的預期,根本在于“擴內需、穩開放、加保障”的政策調控使然。今年《政府工作報告》就明確提出“把恢復和擴大消費擺在優先位置”、“激發民間投資活力”、“穩定汽車等大宗消費,推動餐飲、文化、旅游、體育等生活服務消費”。國家通過推動傳統行業恢復,促進線上線下融合,打造消費新場景等舉措,讓14億人口停擺數年的消費需求不斷得到釋放。無論是春節期間重點餐企營收增加6.8%,還是五一節里2.74億人次的旅游熱潮,都清晰表明“消費穩步回暖”這個基本態勢。

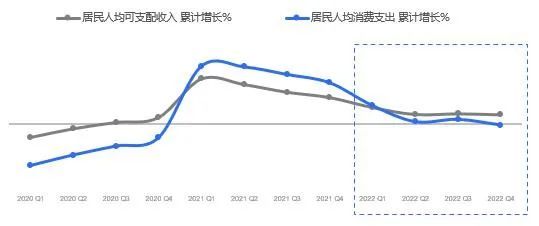

在消費信心抬頭、意愿向好的大趨勢下,我們也要看到:“理性”成為大多數人的消費準則,“量入為出”貫穿全年支出基調。從2020年的消費“緊縮”,到2021年的“高漲”,再到去年支出增長率緊隨收入,居民存款率達到過去數年里的高點61.8%,也讓我們對于回暖的速度與周期有一個更加謹慎的判斷。

圖片來源:尼爾森IQ

02 大環境、小風口:乳品行業能否跑出“第二曲線”?

在穩健向好的消費大環境下,乳品行業面臨更加多元、理性的消費訴求,也迎來更多的挑戰與機會。

首先是成本上漲。

對于乳制品健康認知的提升,對蛋白類食物的偏好,都在推高市場對于乳品的需求。從2017年開始,國內市場對乳品的需求量遠大于供給量。而疫情反復、畜牧業的復蘇緩慢、飼料成本的提高,又導致原奶價格居高不下。

圖片來源:尼爾森IQ

終端乳制品價格也在快速增長。事實上,從尼爾森IQ監測的零售終端數據上看,幾乎所有品類都出現價格上漲態勢。這帶來消費者行為發生2個明顯的改變:一是對零售價格的敏感度越來越低,高價格商品的零售渠道快速興起,無處不在的漲價讓消費者慢慢習以為常。二是對促銷的敏感度在提升。

尼爾森IQ曾用模型做過一個測算:2020年一款產品降價50%,差不多可以獲得2-3倍的銷量增長;而到2022年,50%的降價竟可以帶來7-8倍的銷量增長;反之,如果平時沒有促銷,銷量則會受到比較大的影響。對乳品品牌而言,促銷日常化,無疑會損害利潤與品牌形象的建立。

對于促銷的高敏感,反映出消費者日益回歸理性。尼爾森IQ調查顯示:線上購買、獲得更高性價比;購買認可品牌的大包裝產品;在做購買決策時權衡最重要的產品屬性,這三項成為中國消費者降低日常支出的三個首選方式,選擇比例高出全球平均13個百分點。

圖片來源:尼爾森IQ

與過往新原料、新概念帶來的溢價支出所不同,歷經多年“智商稅”洗禮和疫情磨練的消費者們,紛紛選擇“肉眼可見”的實惠。2022年6月與21年同期相比,選擇單包裝常溫奶的比例下降了2.2%,而選擇10個包裝和24個包裝的比例分別增加2.5%和0.8%。

第三個趨勢是所有人感同身受的健康化。從2020年到2022年,帶有健康概念的乳品銷售額占比從13.8%升至16.5%。在細分概念上,高鈣、無(低)蔗糖產品的平均增長率分別為12.8%和33.8%。

圖片來源:尼爾森IQ

健康化趨勢在2023年則繼續得到強化。Foodaily對2022年11月以后上市的液態乳新品進行統計后發現:60%的產品帶有至少一項健康宣稱(低糖、低脂、高蛋白、高鈣、零添加、特殊益生菌、A2蛋白等)。健康概念成為新品廣告里最重要的宣稱語類型。

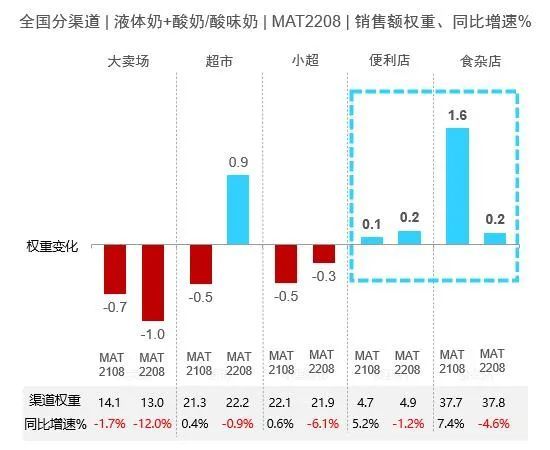

隨著新消費不斷走向深入,不僅電商從平臺型分化出社交型、興趣型等新形態,線下渠道也從“商超、大賣場”一統天下走向以“便利店、食雜店”為代表的“近場”消費。渠道下沉有可能成為重塑乳業格局的重要趨勢。

尼爾森IQ認為,乳業渠道的下沉體現在兩個方面。一是售賣場所的小型化、便利化。O2O模式(線上賦能線下)成為下沉的重要推動力。液態奶在O2O型渠道中的銷售占比高達26.2%,既遠高于液態乳在全部線下銷售占比10.8%,也遠高于食用油、嬰兒奶粉等其他品類的O2O銷售占比。表明O2O渠道對于乳制品的高度適配。

圖片來源:尼爾森IQ

渠道下沉的另一個表現是從高線城市向低線城市與農村轉移。城鄉在乳品消費上的巨大差距是渠道轉移的主要原因。統計數據表明:在肉、禽、蛋和水產品的消費上,城鄉差距并不大;但在乳制品消費上,城鎮以4.4%大幅領先于農村的1.9%。農村消費者對于乳品的旺盛需求為渠道轉移創造了空間:從2020年到2022年,白奶和酸奶在農村的銷售占比分別提升了3.9%和3.3%。

圖片來源:尼爾森IQ

為了推動終端渠道向低線市場轉移,商務部制定出到2025年達成“百城千區億店”的目標。通過推動E-POS零售系統在縣城、鄉村小店里的普及率;通過供應鏈的延伸提升小店產品的豐富度,“小店經濟”正在成為暢通城市消費的"毛細血管",以及加大乳品滲透率的有力保證。

03 用大數據賦能品牌,捕捉增長機遇

準確理解行業趨勢,可以讓產品設計更符合消費訴求,讓營銷策略更精準高效。當下,針對企業的大數據服務已經滲入食品行業,在渠道布局、用戶搜索等領域為企業經營提供個性化指導。而要抓住新增長機遇,巧用數據分析就成為產品之外的新角力方向。在本場演講中,尼爾森IQ用2個案例闡述了食品企業在大數據幫助下如何優化經營策略,實現業績增長。

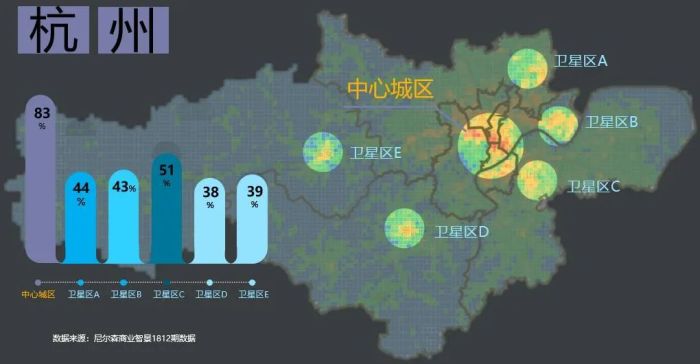

案例1中,某客戶企業在杭州中心城區鋪貨率達80%的情況下,希望借助數據分析尋找與競爭對手的渠道差距。尼爾森IQ通過對城市格柵里門店分布情況的分析,發現在杭州郊區幾個衛星城里,若干樓盤里的超市成為觸達大量“新城”消費者的關鍵渠道,而該企業在這些渠道里的平均鋪貨率僅為40%,遠低于競爭對手。

為此,尼爾森IQ給出了進占這些關鍵門店的渠道策略,最終客戶增加了3000個食雜店,并提升了4800家門店的鋪貨表現,將銷售范圍拓展了150平方公里,去年實現7000萬元的業績增長。

圖片來源:尼爾森IQ

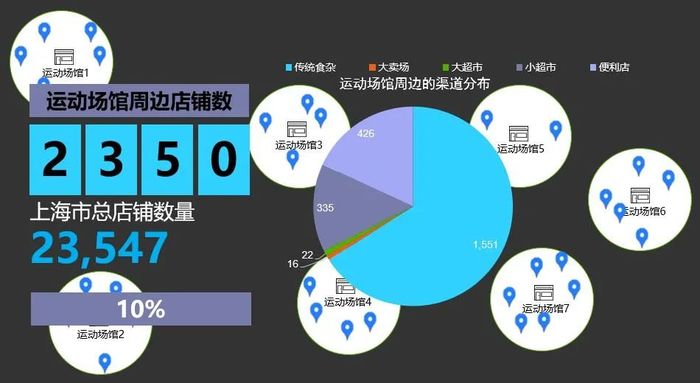

案例2中,客戶是一家運動食品品牌,剛剛進入上海市場,目標消費者鎖定為高端白領。如何準確找到這些白領所在區域,成為企業發展的關鍵。

在上海有人的7900個柵格里,有高端白領的人群柵格為1600多個,而其中有零售門店的柵格縮減到700多個。尼爾森IQ在進行數據分析后認為:只要鎖定其中200多家門店,就可以滿足80%品類鋪貨的需求。

圖片來源:尼爾森IQ

而在考慮到客戶產品的運動屬性后,尼爾森IQ進一步建議:聚焦于上海市區運動場館周邊高人群密度的商業社區。按照“二八法則”,從2萬多家符合此要求的門店中選出2350家,就可以實現該品類80%的覆蓋率。

Foodaily認為:這2個典型案例中的數據分析策略,同樣適用于希望在下沉市場尋找更多機會的乳品企業,以及希望在高線城市里精耕細作的品牌,特別是一些主打高性價比、健康概念的新品類玩家。

04 總結

2023,消費熱潮滾滾而來。一場行業趨勢分享,并不能解決乳企發展的所有痛點,但能讓我們更清楚地看清周圍的環境,和前方的目標。

在洞悉市場脈搏后,如何設計出有競爭力的創新產品,如何在廣闊市場中尋找到適合自身的商業機會,這才是需要乳企勇于實踐、并持續思考下去的問題。