文|奇偶派

隨著AI、云計算、區塊鏈等技術的快速發展,數據資源的存儲、計算與應用需求加速擴張。尤其是自去年年底以來,由ChatGPT引起的大模型浪潮,更是讓數據處理熱上加熱,進一步催生了AI算力等大功率應用場景加速落地。

作為信息基礎設施中心及通信設備的數據中心承擔的計算量越來越大,對計算效率的要求也越來越高,全球包括國內的數據中心有望迎來建設高峰。

而為了應對網絡處理性能的挑戰,數據中心服務器及通信設備不斷提升自身處理能力和集成度,功率密度節節攀升。而這些變化除了帶來巨額能耗問題以外,高熱密度也給制冷設備和技術提出了更高要求。

如何能在政策嚴格限制PUE(Power Usage Effectiveness)的情況下,仍舊保證散熱能力的不缺失,成為了擺在所有數據中心前面的一道難題。

在此背景下,作為風冷的進階版本,液冷憑借其超高能效、超強散熱等特點引起行業的普遍關注,并逐漸成為散熱的新方向。

那么,為什么液冷能成為大型數據中心散熱的必經之路?相關技術分支有哪些?在液冷產業鏈中,哪些公司將迎來起飛良機?

01 液冷為何是數據中心散熱的唯一選擇?

在政策、技術與經濟性三重因素的共同推動下,液冷正在快速替代風冷,幾乎要成為數據中心散熱的唯一選擇。

在政策端,數據中心作為日益增長的能耗大戶,相關政策不斷出臺,衡量其能耗的PUE指標也在日趨嚴格。

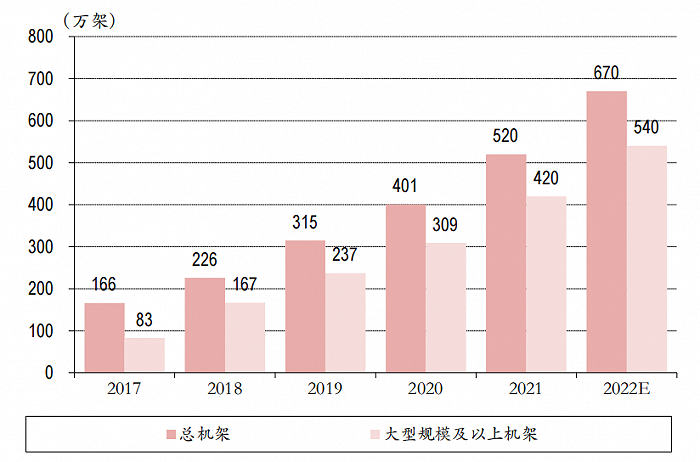

中國通信院數據顯示,近年我國數據中心規模穩步增長,按照標準機架2.5KW來統計,2022年我國數據中心機架規模將達到670萬架,近五年的CAGR超過30%。其中,大型以上數據中心增長更為迅速,2022年底規模達540萬架,占比達81%。

資料來源:中國通信院,中銀證券

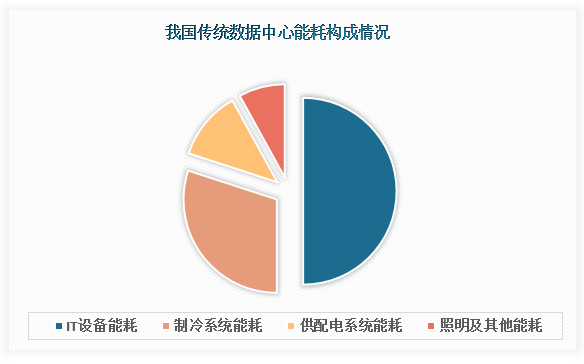

而在數據中心存量不斷增長的同時,其耗電量也在快速攀升。工信部數據顯示,2021年我國數據中心耗電量為2166億kwh,占社會總耗電量的2.6%,相當于1.3個上海市的總社會用電量,而其中用于散熱的能耗占比超過40%,更是占到了非IT能耗的80%。

資料來源:中國數據中心行業現狀深度研究與未來前景分析報告

同時,在雙碳背景下,政策導向上也明確要求PUE進一步改善。國家層面,2021年11月發改委等部門發布的文件明確指出,新建大型、超大型數據中心PUE低于1.3,而內蒙古、貴州、甘肅、寧夏節點的數據中心的PUE更是要控制在1.2以下。

可以說,在政策端的指導下,如果數據中心僅僅依靠風冷進行散熱,從能耗上來看已經難以走通,新型散熱方法的應用迫在眉睫。

在技術端,伴隨著芯片能耗的提升,風冷逐漸乏力,液冷勢在必行。

隨著ChatGPT引爆新一輪人工智能應用的熱潮,大模型訓練、運營中對算力的需求也大幅增加,而在算力需求的背后,則是對芯片需要具備更高計算效率的渴求。

進入2023年以來,英偉達發布了最新的H100計算卡,而其老對手AMD也即將發布Instinct MI300顯卡,為大模型與人工智能的發展提供堅實的技術底座。

但計算能力的快速發展,就必然伴隨著能耗的加大,據ODCC《冷板式液冷服務器可靠性白皮書》信息,2022年Intel第四代服務器處理器單CPU功耗已突破350瓦,英偉達單GPU芯片功耗突破700瓦,AI集群算力密度普遍達到50kW/柜。

資料來源:紫光集團,浙商證券研究所

而隨著散熱需求的增加,風冷也逐漸顯得乏力。根據CNKI數據,在風冷系統中,風機轉速在4000r/min時,對芯片的散熱效果明顯,而當風機轉速超過臨界值后,便只能改善與空氣的導熱傳熱,散熱效果降低,已經不足以完成當前主流高性能芯片的散熱任務了。

而液體作為吸熱能力更強的材料,在同等單位體積下吸收熱量是空氣的近3000倍,可以有效保障芯片在較低的溫度范圍內進行超頻工作而不出現過熱故障,完全具有“壓住”計算卡的能力。

此外,液冷服務器還可以排除海拔、地域和氣溫的差距,保證運行效率和性能,具備規模化應用的優勢。

在經濟性方面,液冷技術已經成熟,商業模式合理,可有效節約能源開支。

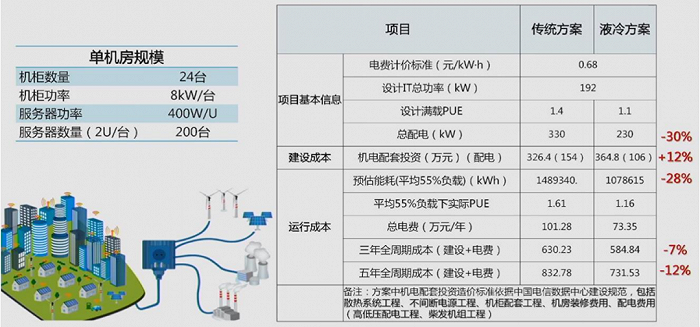

根據中銀證券測算,以單機房為例,200臺服務器總功率為192KW,液冷方案比傳統風冷方案可省電30%,雖然新投入液冷的建設成本有提升,且整體節約的運行成本隨著使用年限的增長逐步增加,但從整體來看三年和五年的項目成本液冷較風冷減少7%和12%。

而在大模型訓練+推理的共同驅動下,因風冷難以適配最新的計算卡,也推動了液冷市場總量與邊際增速快速提升,這意味著對于更大規模的機房和數據中心來說,規模效應可以進一步體現,從經濟性角度來看,液冷明顯比風冷更節能、更劃算。

資料來源:IDC,中銀證券

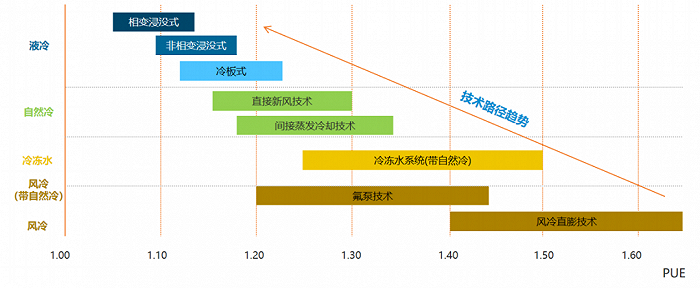

02 液冷的三大技術路線

雖然,液冷都是使用液體來完成導熱和散熱,但在技術方向上大體可分為接觸式及非接觸式兩種。

接觸式液冷,是指將冷卻液體與發熱器件直接接觸的一種液冷實現方式,包括浸沒式和噴淋式液冷等具體方案。非接觸式液冷,是指冷卻液體與發熱器件不直接接觸的一種液冷實現方式,包括冷板式等具體方案。

資料來源:IDC圈

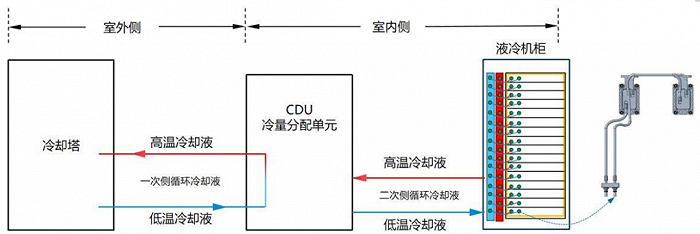

冷板式冷卻,液體與發熱器件不會直接接觸,主要通過液冷板將發熱器件的熱量間接傳遞給封閉在循環管路中的冷卻液體,再將冷卻液體中的熱量排至大氣環境中,之后再次通過風冷或水冷等方式循環冷卻。

冷板式液冷示意圖,資料來源:《中興通訊液冷白皮書》

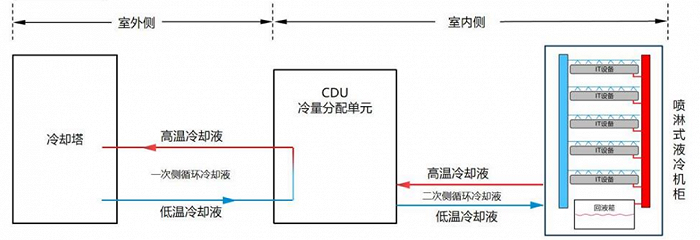

噴淋式液冷,是面向芯片級器件的精準噴淋,按發熱元件需求,通過重力或系統壓力直接將冷卻液噴灑至發熱器件或與之連接的導熱元件上的液冷形式。

噴淋式液冷示意圖,資料來源:《中興通訊液冷白皮書》

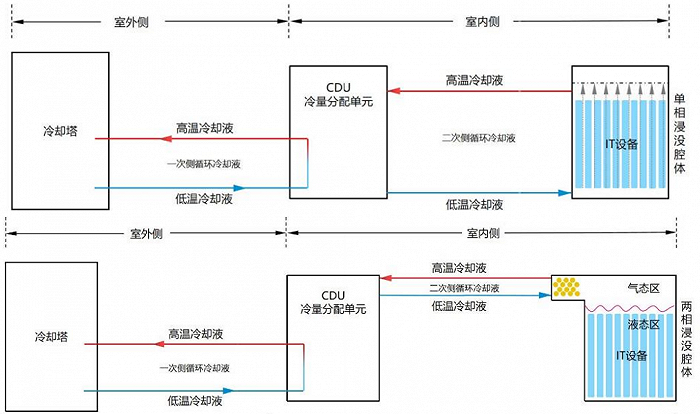

而浸沒式液冷,則將 IT 設備發熱元件全部浸沒在冷卻液中實現散熱,根據工質是否產生相變又分為單相液冷和相變液冷。吸熱后的冷卻液采用風冷或水冷等方式循環冷卻或者冷凝。

浸沒式液冷示意圖,資料來源:《中興通訊液冷白皮書》

在三種液冷路線中,由于冷板式液冷沒有實現元器件與冷卻液的直接接觸,故起步較早,目前成熟度最高。而浸沒式液冷、噴淋式液冷因冷卻液與元器件直接接觸,導致對氟化液純凈度、流體沸騰過程控制要求更高,所以起步較晚,尚未大規模商用。

但目前,3種不同液冷方案在通信行業各有一些應用案例。

冷板式液冷在軍用雷達、高密度數據中心、高性能電腦、動力電池以及高功率LED散熱領域中已經有了大量的應用,是解決大功耗設備部署、提升能效、降低制冷運行費用、降低TCO的有效應用方案。

浸沒式液冷則因實現了100%的液體冷卻,具有更優的節能效果,在超算、高性能計算領域取得了較多的應用。

其中單相液冷類技術克服了以往IT設備運行環境的限制,幾乎完全免除濕度、灰塵和振動的影響,優化了服務器的運行環境,延長了設備的壽命。而相變浸沒式液冷技術則在單相液冷的基礎上更進一步,即使服務器在全負荷的狀態下運行,服務器整體溫度仍能夠維持在合適的范圍內,是數據中心高效和極具前景的冷卻方案。

但噴淋式液冷作為兩種方案的”中間體“,面臨著比上不足比下有余的情況,也導致目前公開展示的研究成果和應用實踐相對較少。

03 液冷巨頭艾默生之下的浪潮信息和巨化股份

伴隨著AI大模型引領算力需求快速升級,帶動高功率密度的智算和超算中心建設,液冷配套設施早加速導入市場的過程中,也出現了一批相關企業的投資機會,主要集中于第三方專業溫控廠商、布局液冷技術的服務器廠商與冷卻液制造廠商中。

首先是以艾默生系為代表的專業三方溫控廠商,深耕業內多年,擁有極廣的客戶資源,在存量產品替換層面具有極大的規模優勢。

艾默生系公司普遍具備基礎的散熱技術平臺,且擁有技術橫向復用、業務橫向開拓的能力。旗下誕生的一批國內電力電子技術龍頭公司,如匯川技術、麥格米特等,基于電力電子技術,聚焦在細分領域的應用,并逐步實現場景化的擴張,市值由十億級走向百億和千億級。

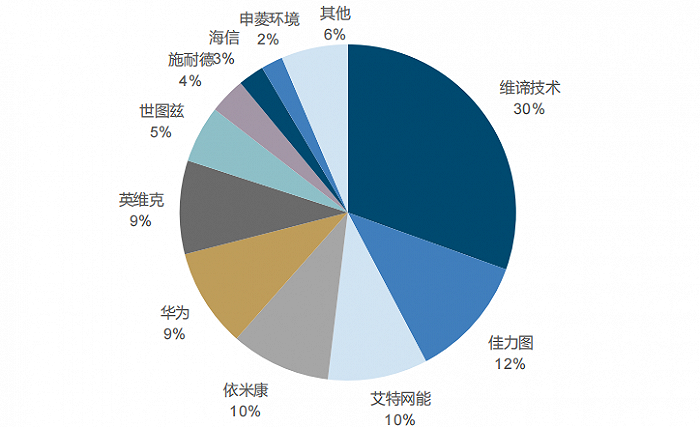

而在旗下的數據中心溫控廠商中,前身是艾默生網絡能源的維諦技術龍頭地位穩固,市占率達30%左右,連續16年在國內機房空調市場排名第一。

而在全球范圍內,維諦技術也有廣泛的客戶基礎,目前在網運行超過100萬套空調產品,在未來存量數據中心產品替換上具有極大的規模優勢,也是國內機房空調市場一超多強中一超的扮演者。

資料來源:ICT Research

同時,出于安全性、穩定性等考慮,企業客戶在選擇液冷數據中心基礎設施供應商時通常需要進行嚴格的資質驗證。另一方面,客戶在與液冷數據中心基礎設施供應商建立生產配套關系后,傾向于維持與現有技術供應商的合作,不會輕易更換主要供應商,因此先進入者具有先發優勢,也成為了維諦技術的最大依仗。

在受益于產品替換的第三方溫控廠商外,由于服務器行業具有較高的進入壁壘,也讓提前布局液冷的服務器廠商擁有了大展身手的機會。

液冷數據中心基礎設施產品的研發和制造涉及冷卻技術、制冷系統設計及仿真技術、溫濕度解耦控制算法等多項技術領域,要求企業具備成熟、深入的技術積累,而部分長期跟蹤散熱技術的服務器廠商則具有深厚的技術實力,成為了最直接的受益者。

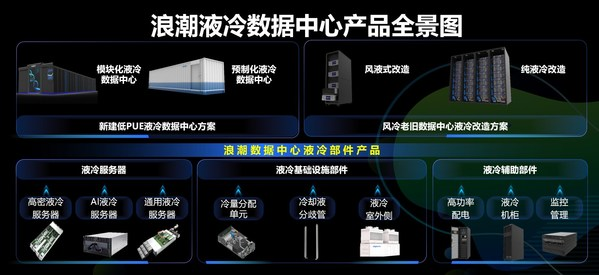

其中,浪潮信息作為“All In 液冷”的服務器廠商,已擁有百余項液冷技術領域核心專利, 并參與制定與發布10余項冷板式液冷、浸沒式液冷相關設計技術標準,同時聯合牽頭立項及撰寫冷板式液冷核心技術的4項標準。

在產品端,去年年浪潮信息發布全棧液冷產品,通用服務器、高密度服務器、整機柜服務器、AI 服務器等四大系列均支持冷板式液冷,同時浪潮信息亞洲最大液冷數據中心研發生產基地正式投產,年產能達到10萬臺,實現了業界首次冷板式液冷整機柜的大批量交付,并進一步升級液冷智算中心解決方案,實現數據中心PUE<1.1。

目前,浪潮信息液冷產品和解決方案已經在互聯網、金融、教科研等領域得到廣泛應用。浪潮信息與京東云聯合推出天樞液冷整機柜服務器,數據中心部署總體能耗降低40%以上,散熱效率提升50%,已經于京東云數據中心完成規模化部署。

而在液冷相關的產品外,冷卻液作為整個系統中最關鍵的材料,市場需求大幅提升。

在浸沒式液冷技術應用中,除了硬件設備要求,液體冷卻劑也是極為關鍵的因素之一。對于合適的接觸式液冷冷卻劑,其物化性質都有著眾多要求,并且需保證不受監管限制。

而在眾多材料中,由于氟化液具有良好導熱性、電絕緣、化學惰性等特性,也成為了冷卻液的最佳選擇,當前已被用作超級計算機系統和軍用的敏感電子元器件的冷卻液。

目前,可以大量生產氟化冷卻液的國內企業包括巨化股份、新宙邦等企業,其中,巨化股份是最先完成量產的企業,其開發的高性能巨芯專用冷卻液于2020年年底正式出廠,填補了國內高性能大數據中心專用冷卻液的空白。

作為大數據中心冷卻液產品,巨芯冷卻液已通過第三方測試、流動模擬測試、基材兼容性測試和單機運行測試,主要性能指標與國外壟斷產品相當。目前,公司依托自有的技術研發中心已成功開發出系列電子氟化液產品包括氫氟醚D系列產品和全氟聚醚JHT系列產品。

而在冷卻液的物化性質、冷卻效率驗證通過后,2021年8月,巨化下屬企業、浙江創氟高科“年產 5000噸巨芯冷卻液項目”快速上馬開工建設,項目投資5.1億元,產業化項目采用行業先進的制備工藝技術,在節能減排降碳方面有著顯著效果。

項目建成后,將成為全球技術、產能雙領先的單套浸沒式冷卻液生產裝置,能有效滿足國內企業對浸沒式冷卻液的需求。巨芯冷卻液規劃5000噸/年產能,截至目前,一期1000噸基本已建設完成。

寫在最后

隨著AI、云計算、大數據等技術的快速發展,作為信息基礎設施的數據中心及通信設備承擔的計算量越來越大,對計算效率的要求也越來越高,從而對散熱效率提出了更高的要求。

而在政策、技術與經濟性三端的共同推動下,具備多項優勢的液冷技術正在快速替代風冷技術,即將成為未來主流。

而在這一過程中,第三方溫控廠商、傳統服務器龍頭、冷卻液生產廠商都在這個從1到100的過程中快速提升技術實力,加速搶占市場份額。

而一批液冷產業鏈公司,或許也能在長期的替換和新增需求等積極因素的影響下,得到市場的認可與回饋。

參考資料:

1.《低碳之下,IDC“液冷時代”契機來臨》,中銀證券;

2.《數字經濟+AI浪潮下IDC或迎投資機遇,重視液冷領先布局廠商》,天風證券;

3.《AI+散熱,站上新風口》,國金證券;

4.《液冷行業深度:驅動因素、競爭格局、產業鏈及相關公司深度梳理》,慧博智能投研;

5.《液冷及冷卻液行業深度報告:算力提升驅動液冷方案推廣,氟化液迎來發展機遇 》,招商證券;