文|子彈財經 王亞靜

編輯|蛋總

美編|倩倩

審核|頌文

自“雙碳”政策提出后,光伏賽道風頭強勁。在資本市場的助推下,光伏行業更是演繹著一輪又一輪的“造富神話”,吸引一眾企業投身其中。

2023開年以來,光伏企業沖刺資本市場速度不減。據不完全統計,截至目前,今年已有長利新材、百佳年代、艾能聚、盛普股份等近20家光伏企業開展IPO計劃,覆蓋光伏各細分領域。

近日,IPO大軍再添一員。6月1日,高景太陽能股份有限公司(以下簡稱:高景太陽能)遞交招股書,擬登陸創業板,中金公司為獨家保薦人。

這是一家專業化光伏硅片企業,主營業務為光伏單晶硅棒、單晶硅片的研發、生產和銷售,主要產品包括182mm、210mm等大尺寸單晶硅棒和單晶硅片。產品經過加工后最終應用于大型地面集中式電站、工商業和戶用光伏系統等光伏下游領域。

「子彈財經」發現,高景太陽能成立僅僅4年時間,在“國企+資本+行業老兵”的聯合助推下被快速“催熟”,凈利潤猛漲。然而光伏行業正打響激烈的“價格戰”,即便有資本的加持,高景太陽能的前路也并非一片坦途。

1、研發費用率走低,實控人徐志群疑似0元入股

為了高景太陽能的上市,股東們著實下了一番“狠功夫”。

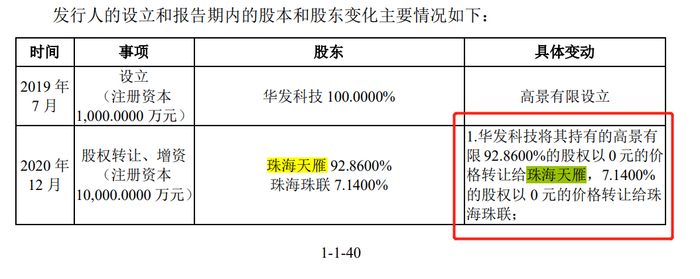

2019年7月,珠海國企珠海華發集團旗下的華發科技設立高景太陽能的前身廣東高景太陽能科技有限公司(以下簡稱:高景有限)。在此之后,華發科技對高景有限進行了多輪增資、股權轉讓,其中包括引入珠海華發集團的“老朋友”IDG資本。

截至新股發行前,高景太陽能董事長徐志群及其子徐自寒合計控制公司26.6601%股權,為公司實際控制人。其中,徐志群是行業老兵,曾擔任晶科能源副總裁。

而成為這個實控人,徐志群似乎沒有投入真金白銀。招股書顯示,2020年12月7日,華發科技以0元的價格向珠海天雁轉讓高景有限92.86%股權,以0元的價格向珠海珠聯轉讓高景有限7.14%股權。招股書提及,彼時高景太陽能實繳資本為0。

其中,徐志群、徐自寒父子持有珠海天雁100%股權,徐自寒還持有珠海珠聯的部分股權。

(圖 / 高景太陽能招股書)

一番操作之后,高景太陽能以“國企+資本+行業老兵”模式快速發展。從融資端來看,2022年4月,高景太陽能宣布完成16億元A輪融資。半年后,又獲得了25.15億元的B輪融資。

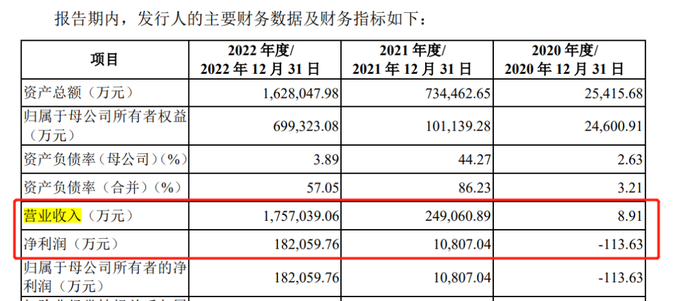

從營業表現來看,2020年-2022年,其營業收入分別為8.91萬元、24.91億元、175.70億元;凈利潤分別為-113.63萬元、1.08億元、18.21億元,發展速度著實令人驚訝。

(圖 / 高景太陽能招股書)

不過,讓人疑惑的是,即便有如此強大的融資以及業績支撐,高景太陽能也并沒有向研發傾斜太多資源。

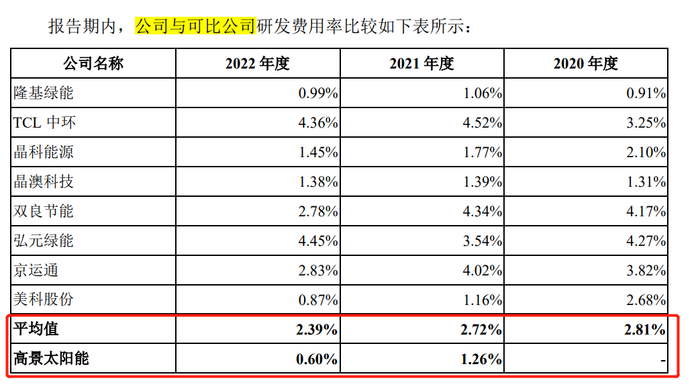

「子彈財經」發現,高景太陽能在隆基綠能、TCL中環、晶科能源等8家同行可比企業中,研發費用率整體偏低,在2022年時更是成為研發費用率最低的一家。

招股書顯示,2021-2022年,其研發費用率分別為1.26%、0.6%,遠遠低于行業平均值2.72%、2.39%。

(圖 / 高景太陽能招股書)

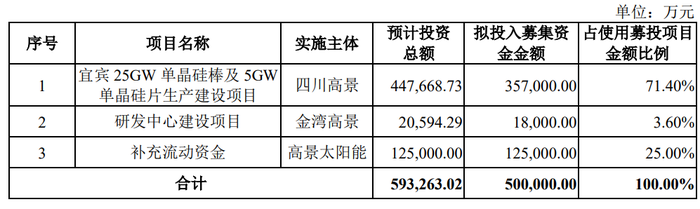

此外,高景太陽能本次IPO擬募集資金50億元,其中71.4%的資金用于宜賓25GW單晶硅棒及5GW單晶硅片生產建設項目,進一步擴大產能,僅有3.6%的資金用于研發中心建設項目。

(圖 / 高景太陽能招股書)

或許,自1990年起就在單晶硅廠任工程師的徐志群也清楚研發對于光伏行業的重要性,但高景太陽能在招股書中表態——研發費用率低于行業平均水平,“符合自身業務發展實際”。

2、關聯方交易密切,拿走政府補助20億

「子彈財經」注意到,隱身在徐志群父子身后的珠海華發集團、IDG資本對高景太陽能的發展至關重要。

自成立以來,高景太陽能與珠海華發集團、IDG資本的關聯方交易十分密切。

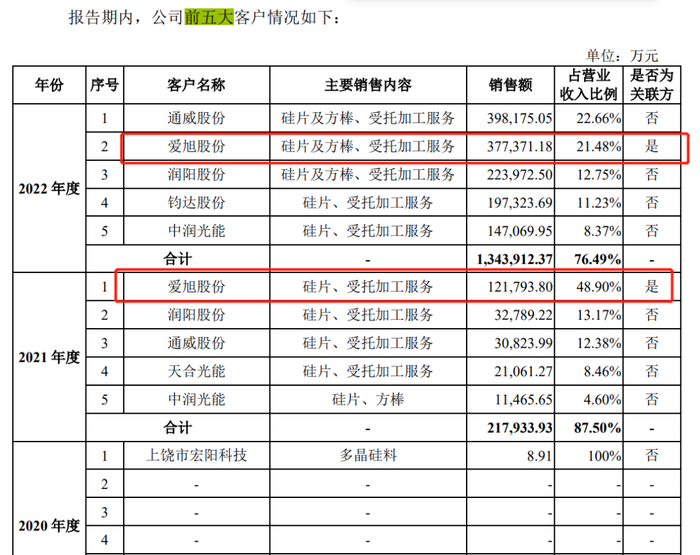

以愛旭股份為例,擔任高景太陽能董事的俞信華曾擔任IDG資本副總裁、愛旭股份董事,而IDG資本、珠海華發集團同樣是愛旭股份的股東。

招股書顯示,2021年、2022年,公司向愛旭股份出售商品和提供服務的金額分別為12.18億元、37.74億元,貢獻了總營業收入的48.90%、21.48%。

(圖 / 高景太陽能招股書)

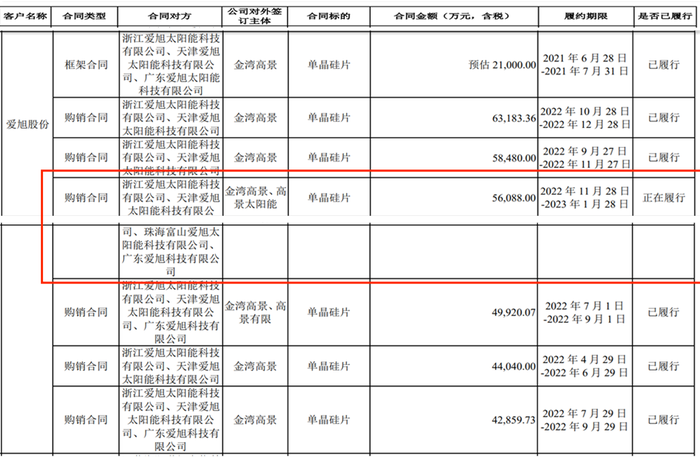

據「子彈財經」不完全統計,截至招股書發布之日,高景太陽能與愛旭股份共簽訂了7個合同。其中,6個已履行完畢,正在履行的是一個價值5.61億元(含稅)的單晶硅片合約。

(圖 / 高景太陽能招股書)

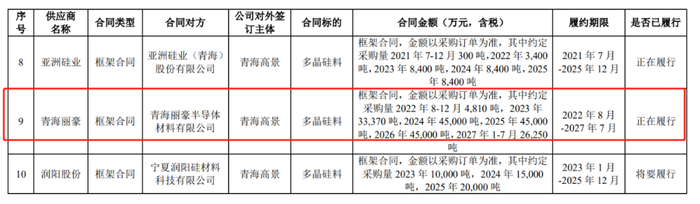

除此之外,「子彈財經」發現,高景太陽能與青海麗豪簽訂了一個長達5年的采購合同,合計采購19.94萬噸多晶硅料。而IDG資本、愛旭股份同樣是青海麗豪的股東。

(圖 / 高景太陽能招股書)

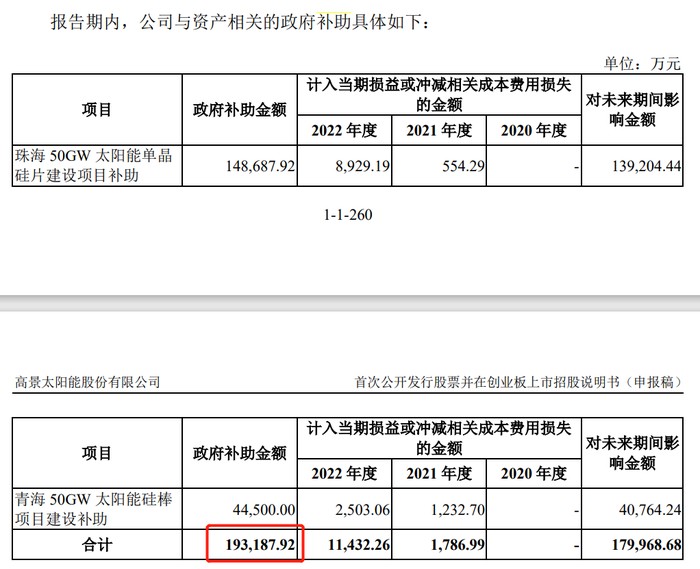

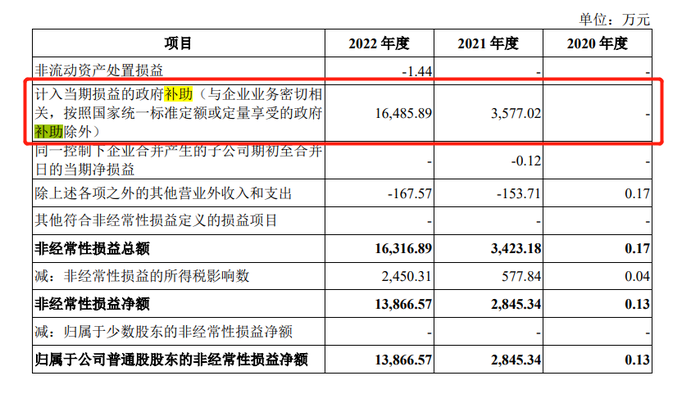

不僅關聯方交易密切令人生疑,高景太陽能還頻頻獲得大額度的政府補助,總金額約20億元。

招股書顯示,在與資產相關的政府補助中,珠海50GW太陽能單晶硅片建設項目獲得政府補助14.87億元、青海50GW太陽能硅棒項目建設項目獲得政府補助4.45億元。

(圖 / 高景太陽能招股書)

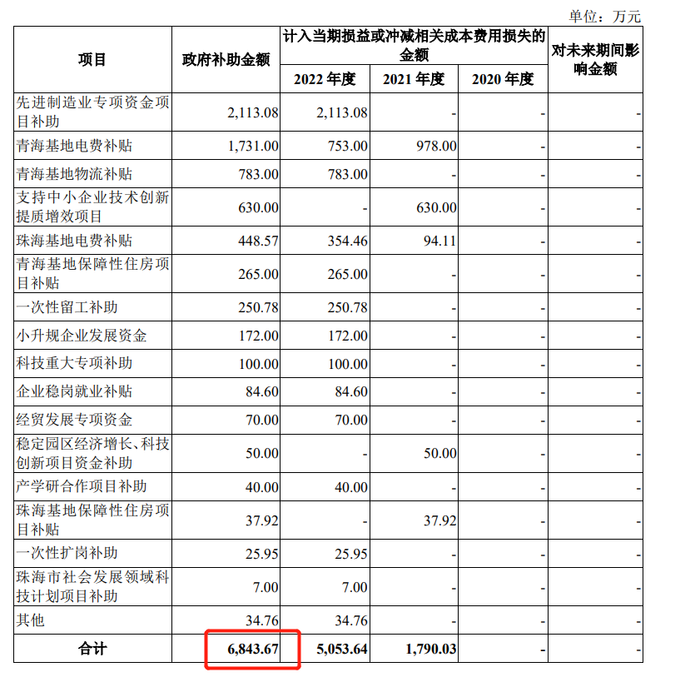

在電費補貼、物流補貼、保障房項目補貼等與收益相關的政府補助中,共獲得了6843.67萬元政府補助。

(圖 / 高景太陽能招股書)

而這些政府補助將陸陸續續轉化為企業的收益。2021年、2022年,高景太陽能分別將3577.02萬元、1.65億元計入了收益,占比當期凈利潤的33%、9%。

(圖 / 高景太陽能招股書)

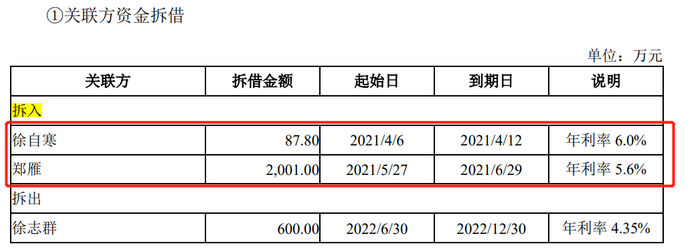

這些資金對于高景太陽能的發展至關重要。「子彈財經」發現,2021年,公司因短期資金周轉需要,徐自寒及鄭雁分別向高景太陽能拆入資金87.80萬元、2001萬元。

(圖 / 高景太陽能招股書)

由此可以看出,高景太陽能快速爬坡的背后仍存在許多“盲區”。例如,如此多的關聯交易之下,高景太陽能的股東之間是否存在著利益輸送,值得進一步關注。

3、毛利率走低,行業“價格戰”打響

在一眾光伏新勢力爭相上市的背后,光伏板塊并不平靜,天合光能、隆基綠能等龍頭企業股價大跌的情形輪番上演。

既然如此,企業為何仍爭先恐后地奔赴資本市場?

國合洲際能源咨詢院院長王進向「子彈財經」分析,主要是緣于兩方面原因:一方面是,上市會有更多資金用于擴大投資、招募人才,也可以增強品牌度;另一方面,行業已經進入產能過剩的初期階段,很快就會愈演愈烈,但是企業不敢停止擴大產能的腳步,而應對擴產、存貨這些問題需要大量的資金。

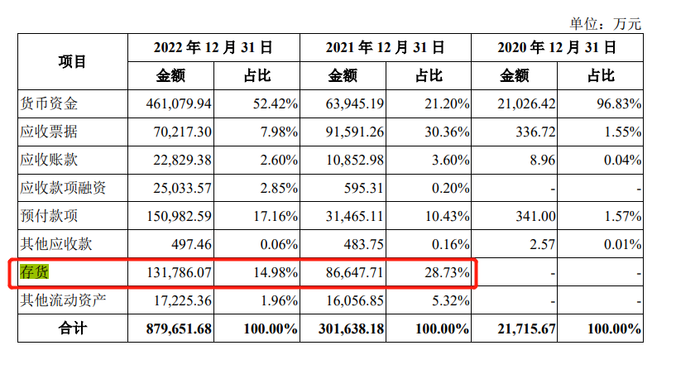

可以說,“產能過剩”已經是當下光伏行業最為棘手的問題之一。據InfoLink Consulting統計,到五月中旬,硅片環節滯銷的庫存已經超過9GW,庫存時間超過5天。

高景太陽能也沒有逃過這一劫。招股書顯示,2021年、2022年,其存貨賬面價值分別為8.66億元、13.18億元。

(圖 / 高景太陽能招股書)

庫存積壓之下,行業內卷越發激烈。

王進表示,近些年來,光伏領域擠滿了跨界、新勢力等各類企業,使得硅料、硅片、電池和組件都在快速擴產,預計到今年年底,這些產能就會快速釋放,市場會出現明顯供過于求的現象。

“明年開始的2到3年時間里,行業內卷會非常嚴重,預計過度競爭時代很快就會到來。”王進說道。

實際上,“價格戰”已經箭在弦上。5月29日,隆基綠能官網公示了最新一輪硅片報價,將單晶硅片P型M10、P型M6硅片價格由分別下調30.79%、29.96%至4.36元/片、3.81元/片。

6月1日,TCL中環下調單晶硅片價格,降幅在16%-24%之間,價格最高的218.2尺寸、150μm厚度的P型硅片價格降為5.78元/片。

而在與巨頭的對峙中,高景太陽能并沒有價格優勢。以2022年貢獻了超80%營收的P型硅片為例,招股書顯示,2022年P型單晶硅片單價同比增長9.5%至6.12元/片。

(圖 / 高景太陽能招股書)

不僅如此,高景太陽能毛利率遠遠低于行業平均水平,并沒有足夠的降價空間。

招股書顯示,2021年、2022年,公司主營業務毛利率分別為9.79%、14.65%。而同期,《巨靈財經》統計硅料硅片行業毛利率分別為38.34%、43.61%。

如王進所言,即便市場產能過剩的信號已經明顯出現,也沒有企業敢停下擴產的腳步,畢竟誰也不想被淘汰,但現實就是那些成本高、管理弱、負債高、技術落后、品牌價值低的企業注定會被淘汰。“市場最后會呈現馬太效應,即強者越強,弱者越弱,直至淘汰。”