文|新摘商業評論 天語

業績和銷量低迷,蔚來汽車也開始下調價格。

圖源:蔚來

今日,蔚來官微發布公告稱,全系車型起售價降低3萬元;新購車首任車主用車權益調整為整車6年或15萬公里質保;免費換電補能不再作為標準用車權益,新用戶可靈活選擇在家充電或到充換電站付費補能。

事實上,蔚來汽車降價早有端倪。今年一季度財報電話會上,李斌就對外表示,“我們現在很多高價值的東西都是標配的。我們認為這對用戶是有價值的;我們也在考慮靈活的措施,比如對于那些不需要換電權益的用戶。”

不過值得注意的是,在此之前,李斌曾屢屢強調,蔚來汽車不會降價,不會參與價格戰,因為“汽車降價對老用戶是一種傷害”。

盡管結合市場數據來看,蔚來汽車降價存在一定的合理性,但考慮到蔚來汽車一直以高溢價、豪華感著稱,李斌否定了“李斌”,在一定程度上,似乎也揭示了蔚來汽車陷入了策略失焦的泥潭。

身處換擋期,蔚來銷量掉隊

2023年,蔚來汽車的銷量并沒有延續2022年穩中有進的態勢,而是“動力”銳減。

圖源:蔚來

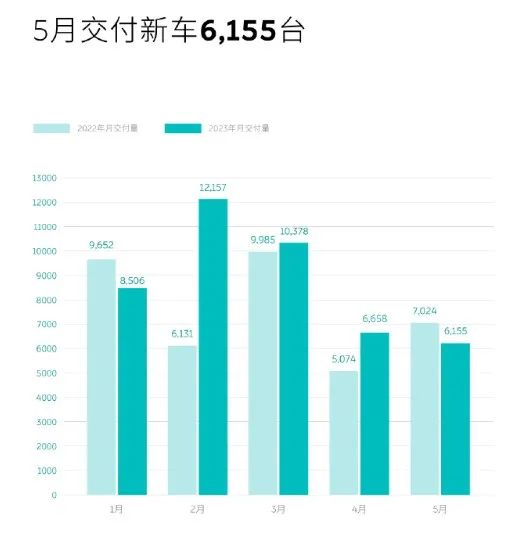

財報顯示,2023年Q1,蔚來交付量為3.1萬輛,環比降低22.5%。2023年4月和5月,蔚來更是連續兩個月交付量不足7000輛,其中5月僅為6155輛,創13個月以來新低。

對此來看,2023年5月,小鵬和理想的交付量分別為7506輛以及2.83萬輛。可以發現,蔚來在“蔚小理”三兄弟中掉隊明顯。

蔚來之所以在2023年開始掉隊,一方面與產品更新節奏出現問題有一定聯系,另一方面,也與市場競爭加劇有關。

目前,蔚來正積極推動旗下車型切換至第二代技術平臺NT2.0,2023年下半年會迎來一波更新潮,最早交付的蔚來EC7于4月28日開始交付,這種階段性、大規模的新品釋放,很難不給蔚來2023年上半年的業績帶來負面影響。

另一方面,因出貨壓力較大,2023年以來,部分車企紛紛宣布降價。以特斯拉為例,2023年1月6日,其宣布中國市場汽車價格下調2萬-4.8萬元不等。

這自然會引得消費者市場的熱烈反應。招銀國際匯編數據顯示,產品售價下降后,特斯拉中國渠道日均銷量同比上升76%。

反觀蔚來,不光沒有參與價格戰,并且因為不再享受補貼和購車權益,旗下的“775”(指ES7、ET5、ET7)反而漲價了。對此,李斌表示,“今年權益和補貼退坡,相當于平均漲了2萬。由于市場競爭更加激烈,導致有一批目標用戶在競爭中有所流失。”

圖源:蔚來

或許是因為感受到了市場壓力,蔚來其實已經下調了ES6的售價。2023年5月24日,蔚來全新ES6上市,售價為36.8萬-42.6萬元,對比2022款下調1.8萬元。

自2019年中交付以來,ES6一直是蔚來的“當家花旦”。截至2023年4月底,第一代ES6已交付127611臺,為均價35萬以上純電SUV市場銷量第一。

考慮到ES6的銷量動輒以萬計,蔚來選擇主動下調其售價的目的是異常清晰的,那就是以價換量。而全系車型起售價降低3萬元,正是上述戰略進一步貫徹。

毛利率僅為1.5%,蔚來需要有改變

2023年Q1,蔚來不光銷量持續萎靡,更面臨著低價產品占據“C”位,給整體業績帶來陰霾的挑戰。

財報顯示,2023年Q1,蔚來的銷售“主力軍”已從去年同期的“866”車型(指 ES8、ES6、EC6)變為了“775”,其中售價相對較低的ET5銷量18703輛,占總銷量的60.25%,這也拉低了蔚來汽車的平均售價。

同期,蔚來汽車銷售收入為92.25億元,交付量為3.1萬輛,由此測算,蔚來汽車平均售價為29.76萬元,相較于兩年前的43.47萬元,下跌31.54%。

與此同時,為了給消費者帶來優質的服務,并建立核心技術壁壘,蔚來的銷售和研發費用還居高不下。

財報顯示,2023年Q1,蔚來銷售成本為105.14億元,同比增長24.2%。針對為何出現大幅增長,蔚來解釋稱,主要系“交付量增加及與汽車銷售增加以及能源和服務網絡擴展相關的配附件銷售、維修保養服務、二手車銷售及能源解決方案的成本”。

圖源:蔚來

同期,蔚來研發費用為30.76億元,同比增長74.6%。2023年4月,在中國電動汽車百人會論壇上,李斌表示,“蔚來今年的研發投入還會進一步增加,圍繞智能電動汽車全棧能力,包括芯片、底層操作系統、材料、電芯都要進行全面投入”。這也可以預示著,2023年,蔚來的研發費用將進一步攀升。

一方面,產品售價變低的同時,出貨量沒能顯著增長,另一方面,蔚來還在持續加大上游投入力度,其最核心的利潤數據,顯然不會好看。

財報顯示,2023年Q1,蔚來毛利為1.623億元,同比下降88.8%;毛利率為1.5%,2022年Q1為14.6%;汽車業務毛利率為5.1%,2022年Q1為18.1%;凈虧損為47.4億元,同比擴大165.9%。

對此,理想汽車CEO李想在社交媒體點評稱,“達到千億級別的收入規模后,15%-25%的產品毛利率是一個健康生存的汽車企業的基準要求,銷量領先的比亞迪、特斯拉都是如此。”

低價走量或仍難平衡“海底撈”式服務

顯然,結合全系車型起售價降低3萬元的動作來看,蔚來打算靠低價產品的大規模出貨提升毛利率。雖然此舉有助于蔚來改善業績,但也同步帶來了新的問題,那就是“海底撈”式服務如何延續。

一直以來,為了營造高端化的形象,蔚來毫不吝惜在用戶體驗上的投入。財報顯示,2020年-2021年,蔚來銷售、一般及行政費用分別為39.3億元、68.78億元以及105.37億元,分別同比下跌27.9%、增長74.9%以及53.2%。

蔚來中心北京東方廣場店 圖源:蔚來官網

近兩年蔚來的銷售、一般及行政費用顯著增長,與加大“海底撈”式服務布局有直接聯系。財報顯示,2022年,蔚來新增線下門店NIO House 63家、NIO Space79家。補能體系上,新增換電站528座,超充站618座。

因NIO House、換電站需要開在鬧市,并且后期需要持續運營,因此,蔚來的這些新業務布局,耗資巨大。

車云從業內消息人士處獲悉,蔚來中心東方廣場NIO House的租金約為7000萬-8000萬人民幣。

調研數據顯示,蔚來第一代換電站造價約250萬元-300萬元,雖然第二代換電站造價大幅下降,但也約150萬元。由此來看,2022年,僅建設這些“固定資產”,蔚來就需投入了數十億元。

這還不是終點。2023年2月,李斌對外表示,2023年蔚來換電站建設目標從新增400座提升至新增1000座,預計到年底,將累計建成超2300座換電站。這或許也意味著,2023年,蔚來的成本將達到新高。

在此背景下,蔚來選擇全系車型起售價降低3萬元,并取消免費換電補能服務,一方面,是希望減輕消費者購車成本,另一方面,或許也希望借此打開換電服務的想象空間。

因為此前蔚來的策略已經證明了,靠少量的高端客群,很難平衡換電業務高昂的投入。隨著汽車產品降價,蔚來將俘獲更多的消費者,越來越多的消費者使用固定投資的換單站,那么就可能實現規模效應,創造正向的現金流。

不過這有一個前提,那就是越來越多的人選購高端純電汽車,目前來看,市場并沒有類似的趨勢。

乘聯會數據,2023年1-4月,插混車型銷量17.0萬輛,同比增長152.3%,其中高端插混車型累計零售銷量13.8萬輛,同比增長138.7%,規模和增速均超純電車型。

插混車型可以分流蔚來在高端純電市場的影響力,一方面是因為,電池成本更低,插混車型可以在價格相同的基礎上,提供更強的綜合產品力,另一方面,可加油的補能策略,也比蔚來的換電策略更加方便。

對此,小米公司河南省分公司總經理王騰就在社交媒體點評稱,“個人認為這個節點降價不是最優選擇,對品牌勢能和用戶認知造成的影響得不償失。與其降價,不如把選裝很多有價值感的功能做升級贈送,如座椅加熱、nomi、音響、天幕等”。

總而言之,2023年以來,因產品銜接、市場競爭加劇等問題,蔚來汽車出貨量不斷下探。

在此背景下,蔚來選擇下調產品售價,試圖以價換量,并且希望讓更多的流量平衡“海底撈”服務高昂的成本。

此前,已有越來越多的消費者選擇插混車型,隨著蔚來降價,其產品確實具備一定的競爭力,但若要為消費者帶來出眾的體驗,也離不開綜合服務能力的提升。

考慮到目前僅有蔚來一家車企選擇換電模式,而換電站的成本又異常高昂,可以預見的是,未來一段時間,蔚來仍將承受較大運營壓力。