文|時代財經(jīng) 武凱

編輯|李卓玲

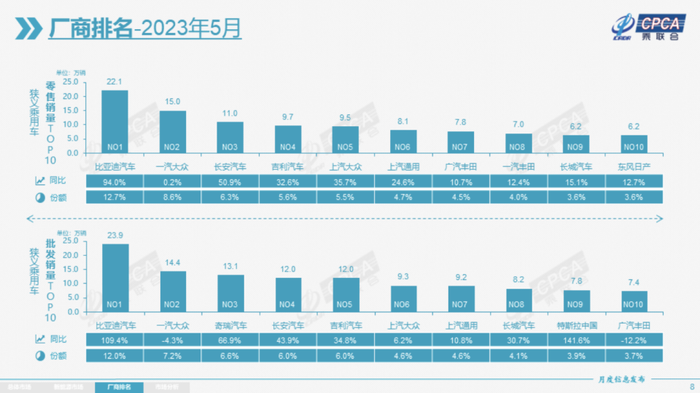

6月9日,乘聯(lián)會發(fā)布5月廠商零售銷量排名。其中,4家自主品牌躋身前十,比亞迪、長安汽車、吉利汽車、長城汽車分別以22.1萬輛、11.0萬輛、9.7萬輛、6.2萬輛的銷量排名第一、第三、第四、第十位,并合計貢獻了前十大品牌47.7%的銷量。而在去年同期,一汽-大眾零售銷量排名榜首,前十大品牌中自主品牌銷量僅占36.5%。

銷量榜洗牌背后,是合資、自主品牌市占率的逆轉(zhuǎn)。乘聯(lián)會數(shù)據(jù)顯示,在今年5月,自主品牌汽車批發(fā)銷量占市場份額的55%,連續(xù)多月超過合資品牌。

但合資品牌顯然并不甘心將國內(nèi)汽車市場拱手相讓,為了順應汽車市場變革,眾多合資品牌正加速轉(zhuǎn)型,在新能源汽車市場尋求機遇。如一汽-大眾于今年上海車展期間帶來大眾全球首款純電旗艦轎車ID.7、上汽通用發(fā)布別克首款純電SUV ELECTRA E5等。

不過,有業(yè)內(nèi)人士認為,相較于比亞迪等自主品牌,不少合資品牌在新能源汽車領(lǐng)域轉(zhuǎn)型速度較慢、產(chǎn)品布局不足、產(chǎn)品電智化較為滯后,在新能源汽車市場缺少顯著優(yōu)勢,亟需加速迎頭趕上。

“合資品牌的海外母品牌多為全球范圍內(nèi)燃油車領(lǐng)域的主導者,其市場銷量龐大、燃油車技術(shù)領(lǐng)先、供應鏈合作緊密。全面轉(zhuǎn)向電動化意味著自我革命,舍棄其在汽車領(lǐng)域的部分核心優(yōu)勢,這對海外品牌極具考驗。”北方工業(yè)大學汽車產(chǎn)業(yè)創(chuàng)新研究中心主任、教授紀雪洪對時代財經(jīng)分析道:“海外頭部燃油車企能否自我顛覆,從根本上決定了其電動化轉(zhuǎn)型的節(jié)奏快慢。”

合資品牌多款王牌車型被反超

自主品牌的快速崛起正重塑終端市場,一改以往以合資品牌車型為主的競爭格局。

今年5月,比亞迪、長安汽車、吉利汽車、長城汽車零售銷量分別較去年同期增長94.0%、50.9%、32.6%、15.1%,增幅較為顯著。一汽-大眾、一汽豐田、東風日產(chǎn)同比增幅僅有0.2%、12.4%、12.7%。

圖片來源:乘聯(lián)會

反映在終端市場上,多個自主品牌車型銷量自去年以來大幅增長,以比亞迪宋系列為代表的部分車型銷量甚至已超過眾多合資品牌王牌車型。

乘聯(lián)會數(shù)據(jù)顯示,在2022年,比亞迪宋系列、長安CS75等自主品牌明星SUV全年銷量分別達到47.9萬輛、22.9萬輛,高居年度SUV銷量前四位,并超過了本田CR-V、豐田RAV4以及大眾途觀等合資品牌主力SUV,后三者去年全年銷量分別為22.3萬輛、16.8萬輛、14.9萬輛。

在轎車領(lǐng)域,自主品牌產(chǎn)品也已開始打破過往由合資品牌統(tǒng)治的格局:在2022年,比亞迪旗下秦、漢銷量分別高達34.2萬輛、27.2萬輛,躋身全年轎車銷量榜單前五位。在這其中,盡管日產(chǎn)軒逸、大眾朗逸等合資品牌轎車銷量仍領(lǐng)先,分別為42.1萬輛、35.1萬輛,但其同比銷量均下跌超18%。

銷量排行榜上“自主進、合資退”的競爭格局在2023年以來愈加明顯。就在剛剛過去的5月,銷量排名前三的轎車中,比亞迪秦PLUS、比亞迪海豚已牢牢占據(jù)榜單前二,超過日產(chǎn)軒逸、大眾朗逸等合資品牌王牌車型;而在SUV領(lǐng)域,銷量排行前5位的車型中,除了一款特斯拉Model Y,其余車型均為自主品牌車型:比亞迪元PLUS、比亞迪宋PLUS、埃安AION Y以及長安CS75 PLUS。

合資電動化轉(zhuǎn)型冷熱不均

在業(yè)內(nèi)人士看來,自主品牌汽車銷量快速增長,一方面在于產(chǎn)品水準的提升,另一方面是電動化轉(zhuǎn)型的領(lǐng)先。相反,有觀點認為,部分合資品牌推出的新能源汽車產(chǎn)品較晚、產(chǎn)品布局較為有限等限制了其在國內(nèi)新能源汽車市場領(lǐng)域的發(fā)展。

以一汽豐田首款中型純電轎車bz3為例:該款車型于2022年10月正式發(fā)布,且搭載的是比亞迪旗下弗迪動力提供的刀片電池以及驅(qū)動電機,指導價在16.98萬-19.98萬元。懂車帝數(shù)據(jù)顯示,在今年5月,其銷量為2553輛。與之相比,早在2021年4月就上市的比亞迪純電轎車秦PLUS EV系列 5月份銷量高達10816輛。

在產(chǎn)品布局上,部分合資品牌步伐較為緩慢。時代財經(jīng)在部分品牌官網(wǎng)上看到,北京現(xiàn)代、江蘇悅達起亞兩家韓系合資品牌目前各自僅有1款純電車型在售;東風雪鐵龍、東風標致等法系合資品牌則僅有1-2款插混車型在售。

值得一提的是,大眾、寶馬以及通用在華合資品牌電動化轉(zhuǎn)型較為積極,并取得了不俗的市場表現(xiàn)。

在今年4月上海車展上,一汽-大眾對外展示了大眾旗下首款純電轎車:ID.7。至此,大眾ID系列在華即將擁有6款純電車型。寶馬方面,官方表示計劃2023年在華推出11款純電車型;通用則宣布2025年底前在中國市場推出超過15款基于奧特能平臺的電動車型。

在此背景下,今年5月,南北大眾新能源汽車批發(fā)銷量合計超過1.7萬輛,環(huán)比增加42.7%;今年以來,寶馬國內(nèi)新能源汽車單月銷量也已連續(xù)多月接近8000輛。

能否自我顛覆?

其實,相較于自主品牌,合資品牌的轉(zhuǎn)型或面臨更多阻力。

一方面,大眾、BBA、豐田、通用等跨國品牌全球市場規(guī)模龐大,且以燃油車產(chǎn)品為主。在轉(zhuǎn)向電動化的過程中,面臨來自研發(fā)能力迭代、營銷模式變革、供應鏈重塑以及本土化的多方面挑戰(zhàn)。

“合資品牌的海外母品牌多為全球范圍內(nèi)燃油車領(lǐng)域的主導者,其市場銷量龐大、燃油車技術(shù)領(lǐng)先、供應鏈合作緊密。全面轉(zhuǎn)向電動化意味著自我革命,舍棄其在汽車領(lǐng)域的部分核心優(yōu)勢,這對海外品牌極具考驗。”紀雪洪對時代財經(jīng)分析道:“海外頭部燃油車企能否自我顛覆,從根本上決定了其電動化轉(zhuǎn)型的節(jié)奏快慢。”

在他看來,正是大眾、寶馬、通用等品牌電動化轉(zhuǎn)型步伐較快、戰(zhàn)略更加激進,使得其在華合資品牌新能源汽車市場表現(xiàn)優(yōu)于其他合資品牌。甚至一定程度上,這類合資品牌更有望在中國新能源汽車市場站穩(wěn)腳跟,并維持其在華市場地位。

另一方面,紀雪洪也指出,海外品牌在華合資品牌長期以來以生產(chǎn)、銷售為主,研發(fā)、決策等多受制于海外母品牌。即缺乏自主權(quán)和話語權(quán),這也限制了合資品牌在華的本土化發(fā)展。

不過值得關(guān)注的是,部分海外品牌也意識到了這一點,開始向合資品牌“放權(quán)”。

“2022年夏天,我們調(diào)整了(大眾)在華管理架構(gòu),新的架構(gòu)賦予中國區(qū)更大自主權(quán)……這使得我們能夠更快地做出決策,在集團旗下各個品牌之間發(fā)揮協(xié)同效應。”今年年初,大眾汽車集團(中國)董事長兼CEO 貝瑞德(Ralf Brandstaetter)對媒體表示。

此外他也在上海車展期間表示,大眾在華的運營將有更多自主權(quán),這得到了集團總部非常大的支持和賦權(quán)。今后,大眾中國區(qū)將擁有更加完善的研發(fā)體系。

無獨有偶,豐田也在中國建立了全新的研發(fā)體制。豐田中國表示,從全球的技術(shù)研發(fā)和體制的角度上來講,接下來豐田將給予中國區(qū)更多的支持,形成以中國為核心的智能化和電動化研發(fā)體系。同時,未來還有可能實現(xiàn)產(chǎn)品和技術(shù)在中國研發(fā),再走向豐田全球主要市場。

在業(yè)內(nèi)人士看來,合資品牌的自我顛覆和放權(quán)是加速在華電動化轉(zhuǎn)型的關(guān)鍵。不過要想在中國新能源汽車市場站穩(wěn)腳跟,合資品牌仍有許多工作要完成。

在紀雪洪看來,自主品牌新能源汽車終端表現(xiàn)突出,一方面是因為轉(zhuǎn)型更快、阻力更小;另一方面,是其產(chǎn)品與服務更符合當下消費者的習慣,如造車新勢力的直營模式、充換電服務、產(chǎn)品電智化水平與性價比等。因此,合資品牌仍需在產(chǎn)品、服務、營銷及價格策略等多方面進行改變。