文|子彈財經(jīng) 左星月

編輯|胡芳潔

美編|倩倩

審核|頌文

圖片來源:國容股份官網(wǎng)

鋁電解電容器用鋁箔材料作為基礎(chǔ)的電子元器件組成材料,是電子信息產(chǎn)業(yè)的重要組成部分。

近年來,電子消費品需求旺盛,加上新能源電動車、新能源發(fā)電等新興領(lǐng)域的迅速崛起,使得大容量高質(zhì)量的鋁電解電容產(chǎn)品的應(yīng)用范圍更為廣泛,這也為其上游鋁電解電容器用鋁箔材料行業(yè)提供了廣闊發(fā)展空間。

近日,主要生產(chǎn)鋁電解電容器用鋁箔材料的公司也想要募資上市了。

5月19日,河南國容電子科技股份有限公司(以下簡稱“國容股份”)在深交所主板遞交了招股說明書,保薦機構(gòu)為中原證券。

公開資料顯示,國容股份此次擬發(fā)行4839.33萬股,占發(fā)行后總股本的25%。預(yù)計募集資金8.48億元,主要用于年產(chǎn)1.2萬噸高性能電子鋁箔擴產(chǎn)項目、年產(chǎn)500萬平方米低壓腐蝕箔和低壓化成箔項目、補充流動資金。

值得注意的是,在年輕的“90后”董事長的帶領(lǐng)下,國容股份目前存在著諸多問題,不僅有較多的財務(wù)不規(guī)范現(xiàn)象,在報告期內(nèi)還發(fā)生了員工觸電身亡事故。因此,國容股份的內(nèi)部管理制度健全與否令人懷疑。

此外,國容股份還面臨著較大的資金壓力,資產(chǎn)負債率高于同行公司,且償債能力也不敵同行。因此,國容股份能否成功上市還需進一步觀察。

1、“90后”董事長帶隊,曾現(xiàn)嚴重安全事故

國容股份成立于2019年,主營業(yè)務(wù)為鋁電解電容器用鋁箔材料的研發(fā)、生產(chǎn)及銷售,主要產(chǎn)品包括電子鋁箔和電極箔。

鋁電解電容器鋁箔材料產(chǎn)業(yè)鏈從上游到下游為“高純鋁-電子鋁箔-腐蝕箔-化成箔”,最終產(chǎn)品應(yīng)用于鋁電解電容器制造。

(圖 / 國容股份官網(wǎng))

國容股份的產(chǎn)品屬于電子新材料行業(yè)的中游產(chǎn)品,鋁電解電容器廣泛應(yīng)用于消費電子、工業(yè)控制、移動通訊、新能源汽車、風電和光伏、航空航天等眾多應(yīng)用領(lǐng)域。

國容股份的主要客戶為艾華集團、海星股份、宏遠電子等企業(yè)。

截至2022年末,國容股份的電子鋁箔產(chǎn)能達2.4萬噸/年,電極箔(腐蝕箔)產(chǎn)能達1200萬平方米/年。

據(jù)前瞻研究院數(shù)據(jù),國容股份在電子鋁箔市場份額位居國內(nèi)第三。

招股書顯示,國容股份的實際控制人為王翔宇,合計擁有公司47.53%的表決權(quán)。王翔宇于1991年出生,是一位年輕的“90后”董事長。

2019年,年僅28歲的王翔宇便創(chuàng)立了國容股份,并在創(chuàng)立4年后就發(fā)起上市沖刺。那么,國容股份是如何創(chuàng)立并在短時間內(nèi)快速發(fā)展的呢?

2019年4月16日,王翔宇及其叔叔王偉民共同設(shè)立了國容股份的前身國容有限,注冊資本為5000萬元。隨后,國容有限于2019年4月19日以1億元的價格收購了河南科源電子鋁箔有限公司(以下簡稱“科源電子”)100%的股權(quán)。

據(jù)悉,科源電子成立于2008年,主營電子鋁箔的研發(fā)、生產(chǎn)及銷售。

招股書顯示,由于科源電子自成立以來長期虧損,資產(chǎn)負債率較高,王翔宇、王偉民了解到科源電子的原股東永城金匯貿(mào)易股份有限公司(以下簡稱“金匯股份”)擬轉(zhuǎn)讓科源電子股權(quán)的意愿后,二人于2018年6月開始與金匯股份管理層接觸,最終,以1億元的價格收購了科源電子。

招股書顯示,2022年科源電子實現(xiàn)凈利潤1.24億元,而國容股份2022年的凈利潤為1.39億元,作為子公司的科源電子承擔了國容股份絕大部分的利潤來源。

也就是說,國容股份“殼”下的核心資產(chǎn)就是科源電子。

然而值得注意的是,在收購科源電子之前,王翔宇、王偉民并無電子鋁箔的生產(chǎn)、銷售背景,其家族2009年起一直在永城市從事房地產(chǎn)開發(fā),從2017年開始主動收縮房地產(chǎn)業(yè)務(wù)并積極轉(zhuǎn)型,尋求實業(yè)投資,后來便收購了科源電子,轉(zhuǎn)型至鋁箔材料行業(yè)。

此前并無相關(guān)業(yè)務(wù)涉獵的王翔宇、王偉民在收購科源電子后,奇跡般的讓其業(yè)績“起死回生”。

不過,2019年以來,在實現(xiàn)業(yè)績逆轉(zhuǎn)的同時,國容股份也出現(xiàn)了較為嚴重的安全事故。

招股書顯示,2020年3月,科源電子一名員工在車間春季預(yù)試中,因違規(guī)推動開關(guān)柜執(zhí)行機構(gòu),碰觸帶電靜觸頭,引發(fā)觸電事故,后經(jīng)搶救無效不幸身亡。

出現(xiàn)該起安全事故,說明公司并未及時建立健全安全生產(chǎn)制度,因此,國容股份還需進一步提升內(nèi)部管理能力。

2、負債前行,資金壓力大

經(jīng)過4年的發(fā)展,在“90后”董事長王翔宇的管理下,國容股份目前還存在諸多問題有待解決,首當其沖的就是資金壓力問題。

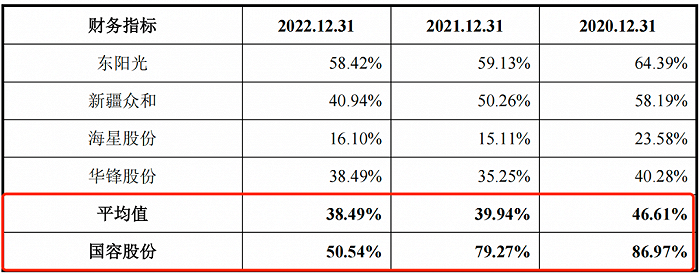

招股書顯示,2020年-2022年(以下簡稱“報告期”),國容股份資產(chǎn)負債率分別為86.97%、79.27%和50.54%,同行業(yè)可比上市公司的資產(chǎn)負債率平均值分別為46.61%、39.94%和38.49%。

(圖 / 國容股份招股書)

報告期內(nèi),國容股份的資產(chǎn)負債率雖然有所下滑,但是仍然高于同行公司,資產(chǎn)負債率處在較高的水平,財務(wù)風險相對較高。

那么,國容股份的償債能力如何呢?

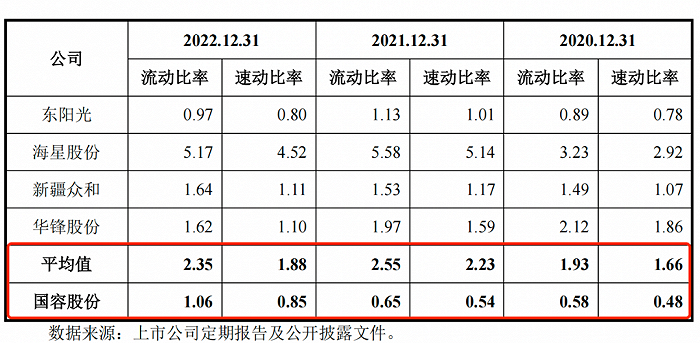

報告期內(nèi),國容股份的流動比率(流動資產(chǎn)對流動負債的比率)分別為0.58、0.65和1.06,同期同行業(yè)可比公司的流動比率均值分別為1.93、2.55和2.35;國容股份的速動比率(流動資產(chǎn)減去存貨和預(yù)付費用后的余額對流動負債的比率)分別為0.48、0.54和0.85,同行業(yè)可比公司的速動比率均值分別為1.66、2.23和1.88。

無論是流動比率還是速動比率,國容股份與同行公司相比明顯更低,可見,國容股份的償債能力也遠低于同行。

(圖 / 國容股份招股書)

對此國容股份在招股書中解釋道,公司主要資產(chǎn)、負債均來自子公司科源電子,收購之初,科源電子資產(chǎn)負債率較高,流動比率、速動比率較低,雖然公司自2020年以來經(jīng)營業(yè)績持續(xù)提升并實施股權(quán)融資,但報告期各期末,公司資產(chǎn)負債率仍高于同行業(yè)可比公司,且償債能力相對較弱。

此外,國容股份也存在較大現(xiàn)金壓力。

報告期內(nèi),公司經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額分別為-3454.33萬元、-3377.65萬元和1562.61萬元,2020年和2021年國容股份的現(xiàn)金流均處在凈流出的狀況。

眾所周知,在公司發(fā)展的不同階段中,現(xiàn)金流對企業(yè)來說都是重中之重。有良好的現(xiàn)金流,企業(yè)發(fā)展才有支撐,否則公司的發(fā)展就是無源之流。

在資金壓力較大的情況下,國容股份還沒有充足的現(xiàn)金流支撐,讓公司財務(wù)風險進一步擴大。

截至2022年末,國容股份未來十二個月可預(yù)見需償還負債1.07億元,經(jīng)測算預(yù)計需支付相應(yīng)利息439.13萬元。因此,2023年國容股份仍然需要承擔著較大的償債壓力。

值得一提的是,此次IPO國容股份擬將募集資金中的1億元用于補充流動資金,可見國容股份的缺錢程度。因此,提升“造血”能力,也是國容股份目前所面臨的重要任務(wù)。

3、財務(wù)不規(guī)范頻現(xiàn)

國容股份在近幾年的發(fā)展過程中,還存在諸多財務(wù)內(nèi)控不規(guī)范的問題。

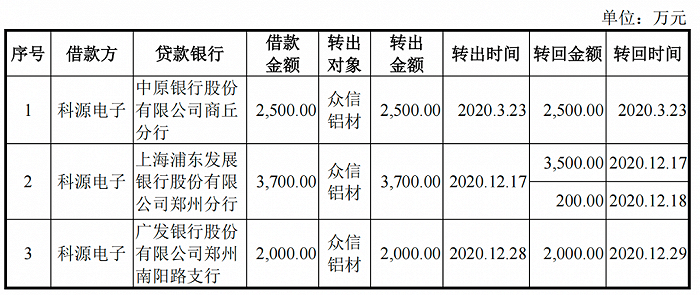

招股書顯示,國容股份子公司科源電子存在銀行轉(zhuǎn)貸的情形。2020年,科源電子共分三次轉(zhuǎn)貸,轉(zhuǎn)貸金額合計高達8200萬元。

(圖 / 國容股份招股書)

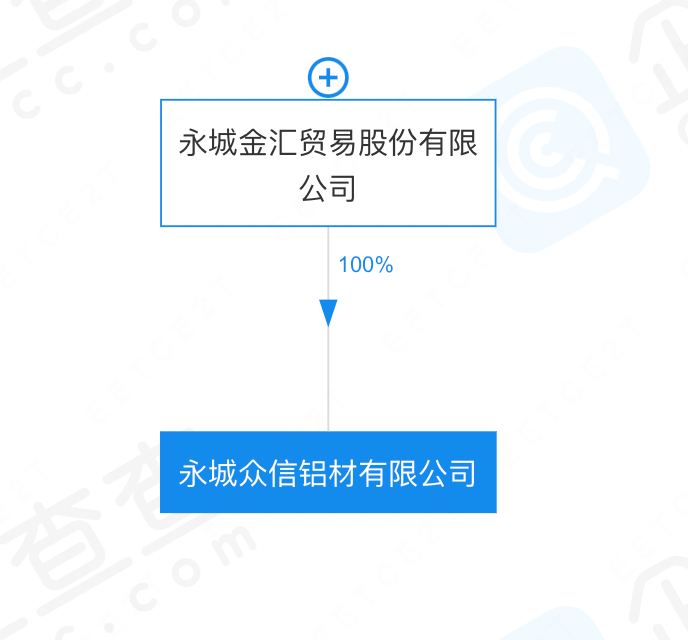

對此,國容股份在招股書中表示,為滿足貸款銀行受托支付的要求,科源電子在取得銀行貸款后,以支付原材料采購款的名義將資金劃給永城眾信鋁材有限公司(以下簡稱“眾信鋁材”),再由眾信鋁材轉(zhuǎn)回至科源電子。

國容股份的轉(zhuǎn)貸行為違反了《貸款通則》、《流動資金貸款管理暫行辦法》的有關(guān)規(guī)定,存在不規(guī)范之處。

轉(zhuǎn)貸行為很有可能是企業(yè)與受托支付方的“利益輸送帶”,這一違規(guī)行為存在著不小的風險。

值得一提的是,眾信鋁材2020年還是國容股份的第一大供應(yīng)商,交易金額高達1.38億元,占國容股份采購額的比例高達50.18%。

此外,企查查顯示,眾信鋁材100%控股股東為金匯股份,也就是上文提到的科源電子的前東家,王翔宇和王偉民正是從金匯股份的手中收購了科源電子。

(圖 / 企查查)

科源電子與眾信鋁材之間的大額轉(zhuǎn)貸是否存在著“利益輸送”、虛增采購的行為?這還需國容股份的進一步解釋。

不僅如此,科源電子還存在通過背書方式進行無真實交易背景的票據(jù)收付以及換票的情況。

此外,國容股份還存在將未到期票據(jù)轉(zhuǎn)讓給其他非銀行主體、其他非銀行主體以現(xiàn)金等方式付給公司的情形。

2020年和2021年,公司非銀貼現(xiàn)金額分別為1263.89萬元和3870.99萬元,占同期營業(yè)收入的比例分別達到3.07%、6.19%。

上述無真實交易背景的票據(jù)找零、換票及非金融機構(gòu)票據(jù)貼現(xiàn)行為均不符合《中華人民共和國票據(jù)法》的相關(guān)規(guī)定。

國容股份五花八門的財務(wù)不規(guī)范行為,體現(xiàn)了公司的財務(wù)內(nèi)控制度較為混亂,管理流于形式,內(nèi)控制度的健全性及有效性存在漏洞。作為一家擬上市公司,這樣的表現(xiàn)明顯不符合標準。

因此,年輕的董事長王翔宇還需要加大對公司的管理力度,否則,面對嚴格的審查,國容股份想要“帶病上市”,很可能難以成功。