記者|張喬遇

近日,硅谷數模(蘇州)半導體股份有限公司(簡稱:硅數股份)向上交所科創板遞交了招股書,公司擬募集資金15.15億元,主要用于高清顯示技術研發及產業化項目、智能連接芯片研發及產業化項目、研發中心建設項目及補充流動資金。

公司主營業務為高性能數模混合芯片的設計、銷售。2020年至2022年(報告期),硅數股份的營業收入分別為6.55億元、8.40億元和8.95億元,三年營業收入復合增長率為16.87%;凈利潤分別為2566.57萬元、7984.70萬元和1.13億元。業績穩步增長的背后,硅數股份賬上還有超9億元商譽及無形資產,或面臨減值風險。

收購形成超15億元商譽

2016年9月26日,硅數有限(硅數股份前身)設立,注冊資本為200萬元,其中嘉興海大出資140萬元,上海數瓏出資60萬元。截至招股書簽署日,硅數股份無控股股東、實際控制人。

發行前公司共有50名股東,且股權分散,上海鑫錨企業管理咨詢有限公司(下稱:上海鑫錨)系硅數股份第一大股東,持有公司17.74%的股份。上海鑫錨系中青芯鑫(蘇州工業園區)資產管理有限公司(下稱:中青芯鑫)的全資子公司。天眼查顯示,中青芯鑫成立于2016年7月27日,注冊資本為10億元。

公司第二大股東國家集成電路基金(SS)持股比例14.31%。此外,蘇州紅土及深創投(CS)(存在一致行動關系)也為公司股東,合計持股5.86%。

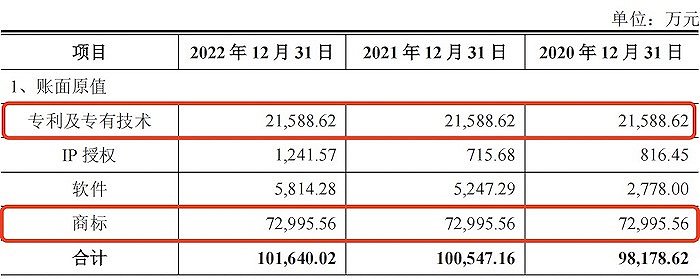

界面新聞記者注意到,硅數股份賬上存在大額無形資產商譽,或成為高懸于頭頂的“達摩克利斯之劍”。報告期各期(2020年至2022年)硅數股份無形資產的賬面原值分別高達9.82億元、10.05億元和10.16億元;商譽賬面原值高達15.94億元。

高額無形資產、商譽背后系源于硅數股份數年前的一次收購行為。2017年,硅數股份收購硅數美國100%的股權,屬于非同一控制下的企業合并,合并對價26.35億元,合并日硅數美國可辨認凈資產公允價值為10.40億元,差額15.94億元計入商譽。

同時,硅數股份按照評估的公允價值確認了無形資產-商標、無形資產-專利及專有技術。報告期各期,硅數股份無形資產-商標的賬面原值均分別為7.30億元、無形資產-專利及專有技術均達到2.16億元,成為公司無形資產的重要組成。

已計提商譽、無形資產減值準備超15億

實際上,硅數股份本就是為了硅數美國的收購而設立。前述提到,硅數股份由嘉興海大、上海數瓏共同出資設立,嘉興海大的執行事務合伙人山海資本實則才是該次收購的投資發起方。

2016年3月,山海資本作為普通合伙人發起設立嘉興海大作為本次收購的并購基金;2016年9月嘉興海大和作為員工持股及預留激勵平臺的上海數瓏共同設立硅數有限,由硅數有限設立山海開曼,山海開曼根據美國特拉華州法律出資設立Merger公司作為該次收購的特殊目的公司。

2017年1月,硅數有限的原股東嘉興海大以及新股東深圳鑫天瑜、寧波經瑱、嘉興乾亨、合肥潤信以貨幣方式對硅數有限進行增資,增資款作為收購硅數美國的資金來源。

被收購以來,硅數股份已對硅數美國計提9.71億元的商譽減值準備,對無形資產-專利及專有技術、無形資產-商標合計計提5.82億元減值準備。截至2022年,硅數股份商譽賬面價值為6.23億元、無形資產-商標、無形資產專利及專有技術的賬面價值分別為6.23億元、2.84億元和1207.37萬元。

招股書顯示,硅數美國于2002年成立,主營業務為開展芯片銷售和研發,截至2022年,硅數美國的營業收入為1.21億元,但凈利潤卻虧損325.25萬元,

IPO前,硅數美國還存在金額在1000萬元以上的重大合同糾紛仲裁未解。據招股書披露,硅數開曼、硅數美國作為申請人請求裁決被申請人V-Silicon International,Inc.、V-Silicon,Inc.、VSilicon Semiconductor(Hefei)Co.,Ltd.違約并向申請人支付564.91萬美元。

硅數股份表示,公司已于2019年全額確認相關資產減值損失,上述仲裁對公司持續經營無重大不利影響。

存貨跌價準備大增350%

硅數股份是一家提供高性能數模混合芯片的企業。2020年至2022年,硅數股份的營業收入分別為6.55億元、8.40億元和8.95億元,三年營業收入復合增長率為16.87%;凈利潤分別為2566.57萬元、7984.70萬元和1.13億元。

據招股書披露,公司已開發的產品覆蓋DP、eDP、USB、HDMI、MIPI等高速信號傳輸協議,能夠實現在個人電腦、顯示器、VR/AR、汽車電子、視頻會議系統等多元化的終端場景的高清顯示和高速智能互聯全覆蓋解決方案。

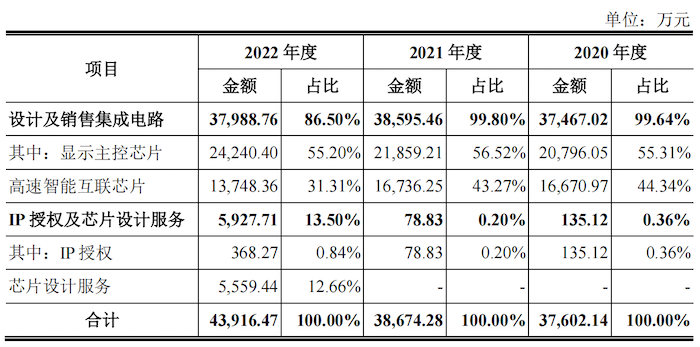

收入構成來看,硅數股份的收入主要來自設計及銷售集成電路(顯示主控芯片、高速智能互聯芯片)、IP授權及芯片設計服務兩大類,公司設計及銷售集成電路收入占報告期主營業務收入的平均比重已超95%,系最主要的收入來源。

作為一家通過Fabless模式開展業務的集成電路設計公司,硅數股份將晶圓制造、封裝測試等生產環節分別交由晶圓代工廠和封裝測試廠完成。由于晶圓制造、封裝測試均為資本及技術密集型產業,行業集中度較高,因此硅數股份上游供應商較為集中。

報告期各期,公司前五大供應商主要為臺積電、日月光集團、聯華電子等,各期合計采購晶圓、封測及KGD(已知合格芯片)金額分別為3.61億元、3.50億元和4.88億元,采購占比分別為94.96%、95.62%和97.46%。

受芯片生產周期較長且供應商集中、業務規模不斷擴大和上游產能緊張的情況下,硅數股份加大備貨,使得報告期存貨余額較大。

2020年,公司存貨賬面余額為1.50億元,2021年增長23.34%至1.86億元,2022年再次大增88.89%至3.51億元,2022年公司計提的存貨跌價準備同比增長351.43%至4403.45萬元,計提比例為12.56%,較2021年增加了7.3個百分點。

對此,硅數股份表示:2022年下半年以來,消費電子周期需求下行,客戶庫存消化壓力較大,公司下游客戶下單和提貨趨于謹慎,公司對部分存貨全額計提了跌價準備。

具體來看,硅數股份的存貨主要由原材料和庫存商品構成,2022年庫存商品占存貨比重為25.36%,原材料占存貨的比重從上年24.03%大