文|債市觀察

債券被稱為“固定收益”資產,但固定收益不等于絕對收益,債券基金也會隨著債市漲跌而出現凈值波動。

收益的另一面是風險,債券基金將80%以上的資產投資于債券,所以在說債券基金風險之前,還是先來看債券。

債券主要有3大風險來源,分別是利率風險、信用風險和流動性風險,讓我們逐一來看。

01、利率風險

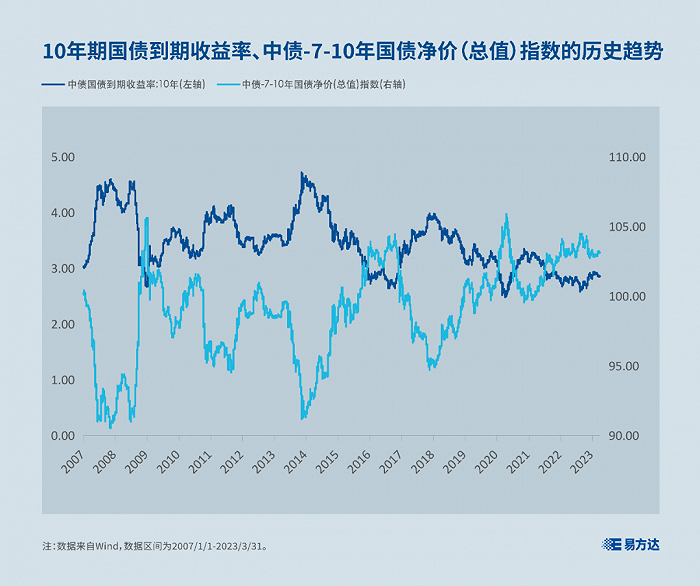

利率風險是指利率變動引起的債券價格波動的風險。我們以10年期國債到期收益率代表市場利率,中債-7-10年國債凈價(總值)指數(CBA06502.CS)表征債券價格,觀測兩者之間的關系。

從下圖可以看到,債券價格與市場利率整體呈反方向變動關系:市場利率上升,債券價格下跌;市場利率下降,債券價格上漲。因此,市場利率的波動,也會導致基金凈值隨之波動。

久期、債券價格和利率風險這三者之間的關系是:久期越短,當市場利率變動時,債券價格波動越小,利率風險就越小;久期越長,當市場利率變動時,債券價格波動越大,利率風險也越大。

02、信用風險

信用風險又叫違約風險,指債券發行人無法按期還本付息,也就是“還不上錢”時,導致投資者遭受損失的可能性。一般而言,發行人的財務狀況越差,債券信用風險越大。

即使企業還沒有真正違約,投資者也有可能因為信用風險而遭受損失。例如,由于產品滯銷,企業財務狀況惡化,市場普遍預期違約可能性加大時,該企業的債券價格就會下跌。

許多投資者會參考獨立評級機構發布的信用評級結果,來評估債券的信用風險。評級結果通常會用簡潔明了的符號表示,例如我國銀行間市場的中長期債券就劃分為三等九級:AAA/AA/A、BBB/BB/B、CCC/CC/C,依次代表信用等級從高到低。值得注意的是,評級結果并不是一成不變的,需要密切跟蹤、持續關注。

債券基金采用組合投資的方式運作,通常會購買數十只不同發行主體的債券,因此可以在一定程度上分散信用風險。

03、流動性風險

流動性是指投資者將手中債券變現的能力。如果能很快以合理價格售出債券,那么這種債券的流動性就比較高;反之,如果缺乏愿意交易的對手,長時間無法售出,或者必須以低于市值的價格出售而承擔額外損失,那么這種債券的流動性就比較低。一般來說,交易不活躍的債券會面臨較高的流動性風險。

影響流動性的因素有很多,比如債券本身的到期期限、債券市場或債券持有人結構、發行人的信用評級變化等。而尤其需要大家警惕的是,機構持有人集中拋售誘發的流動性風險。

例如,某只基金被大量贖回,如果基金經理為了應對贖回,需要拋售所持有的債券,就會造成相關債券的流動性風險加劇,進而可能形成“債券價格下跌-產品凈值下降-產品被持續贖回-債券被拋售增加-債券價格進一步下跌”的負循環機制,甚至可能引發影響面更廣、幅度更深的債券市場風險。

債券基金通常采用分散投資、控制流通受限證券比例等方式防范流動性風險。 同時,針對兌付贖回資金的流動性風險,基金管理人會對基金的申購贖回情況進行嚴密監控并預測流動性需求,保持基金投資組合中的可用現金頭寸與之相匹配。

以上是投資債券可能會遇到的三個主要風險,有的源自宏觀經濟的周期影響,有的源自微觀主體資質的變化,有的則是短期情緒和交易因素使然。

04、債券基金波動有多大?

既然債券基金的風險主要源于債券風險,那么我們可以觀測一下,在我國債券市場歷次調整中,債券基金的收益波動情況。

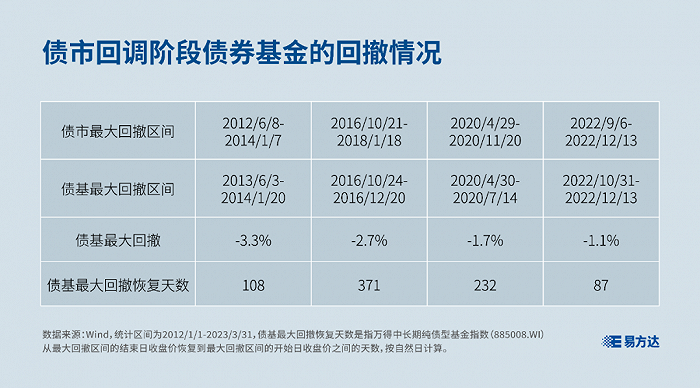

我們以中債-新綜合凈價(總值)指數(CBA00102.CS)界定2012年以來的債市回調階段,然后看看萬得中長期純債型基金指數(885008.WI)在債市調整期的表現。

如下表所示,從2012年到2023年3月31日,共出現4輪債市調整,期間萬得中長期純債型基金指數最大回撤為3.3%。最近一次債市調整中,萬得中長期純債型基金指數的最大回撤為1.1%,且在3個月內就恢復至下跌前位置。

這幾輪債市下跌主要是受到流動性收緊、基本面變化等宏觀因素的影響,在較為極端的情況下,會出現“股債雙殺”。

例如,2016年去杠桿導致流動性收緊,Wind數據顯示,這一年滬深300指數(000300.SH)代表的股票最大回撤是19.4%,而中債-新綜合凈價(總值)指數(CBA00102.CS)代表的債券最大回撤是4.0%,比起股票還是小得多。

以上我們著重介紹了債券本身的風險因素對于債券基金的影響。此外,在投資運作中,杠桿水平、股票倉位等因素,也會影響債券基金的風險水平。

總體而言,風險管理對債券基金的投資運作非常重要。例如,易方達基金官網顯示,其固收團隊倡導“降低風險就是創造價值”的管理理念。很多機構投資者在調研債券基金時,也會重點關注基金公司的信評體系、風控體系等情況。

最后還是要提醒大家,在投資債券基金前,需要仔細閱讀基金合同、基金招募說明書和基金產品資料概要等產品法律文件和風險揭示書,認真考慮債券基金的各項風險因素,選擇匹配自身風險承受能力的產品。