文|摩登消費 胡芳潔

編輯|蛋總

美編 | 邱添

審核 | 頌文

兒童護膚品,正在成為國內美妝公司爭奪的新戰場。

“給寶寶買護膚品,我認為國際大品牌不一定就好,可能日韓還好點,歐美品牌不一定適合亞洲寶寶,國貨也是很好的選擇。咱們小時候很多人都用過郁美凈等,也沒啥不良反應。”90后寶媽趙楓對「摩登消費」表示。

嬰童護理市場規模的快速增長,加上年輕一代父母對國產品牌的接受度更高,吸引越來越多國產美妝品牌參與角逐。

2023年1月,華熙生物與樂華娛樂成立合資公司打造母嬰護理品牌潤熙禾。

2022年,貝泰妮旗下嬰童護理品牌“薇諾娜寶貝”收入達到1.01億元,2022年天貓雙11期間位居天貓嬰童護膚品類排名TOP4,同比增長超過122%。2023年4月,貝泰妮還針對兒童特應性皮炎(一種常見的嬰幼兒皮膚病)舉辦研討會,進一步強化市場認知。

此外,兒童護理品牌紅色小象母公司上美股份,在2022年5月推出針對兒童皮膚敏感的功效護膚新品牌newpage一頁,今年還官宣了章子怡為聯合創始人,快速提升品牌知名度。

在成人美妝市場經歷了2022年的規模下降后,眾多尋找新增量的美妝公司,明顯加速了在嬰童護理領域的布局——嬰童功能性護膚產品,成為了各公司的關鍵抓手。

“通過功能性護膚品來滿足嬰童特定需求,對于美妝公司來說,確實提供了一個良好的切入口。嬰兒濕疹、皮膚敏感等常見皮膚問題是家長非常關注的領域,品牌可以以此吸引目標消費群體并建立起客戶忠誠度。”美妝行業資深公關專家倪娜對「摩登消費」表示。

只是,狼多肉少,嬰童功能性護膚賽道,會成為美妝企業的“新大陸”嗎?

1、美妝市場增速告急

美妝公司對拓展新業務急不可耐,既有內因,也有外因。

2022年國內化妝品零售總額3936億元,同比下降4.5%,近10年來首次出現下降,這也導致國內美妝公司普遍出現收入增速放緩或下降。

其中,華熙生物尤為明顯,其化妝品業務增速從2021年的146.58%下降至2022年的38.81%,下降幅度超過100%;貝泰妮則從52.57%下降至24.65%。

除去整體市場走勢的變化,公司自身已有品牌逐漸進入成熟期,需要新的信息點刺激消費購買、提升投放效率,也是一個關鍵因素。

護膚品作為華熙生物的重頭業務,四大品牌潤百顏、米蓓爾、夸迪、BM肌活過去幾年連續高增長,且公司銷售費用占比已接近50%,若繼續通過加大投放來拉動增長,空間或有限。

(圖 / 華熙生物微博)

2022年,華熙生物在連續兩年銷售費用增速超100%之后,罕見的降低了銷售費用增速,從2021年的121.66%降低至25.66%,化妝品業務增速也隨之下降。

而貝泰妮的發展長期依托單一品牌薇諾娜,公司對新業務的渴求也更為強烈,近年來增速尤為突出的嬰童護理賽道顯然是一個不錯的選擇。

根據弗若斯特沙利文報告,母嬰護理市場2021年市場規模為535億元,2015年-2021年CAGR(復合年均增長率)為15.1%,預期2021年-2026年CAGR為12.4%,增速領先化妝品其他細分領域。

此外,國內母嬰護理市占率Top1品牌強生,由于多次的品牌質量事件,再加上品牌老化、新生代父母認可度降低等原因,市占率在過去幾年持續下滑,這也給了國產品牌新的發展機會。

不過,該領域不乏競爭者。

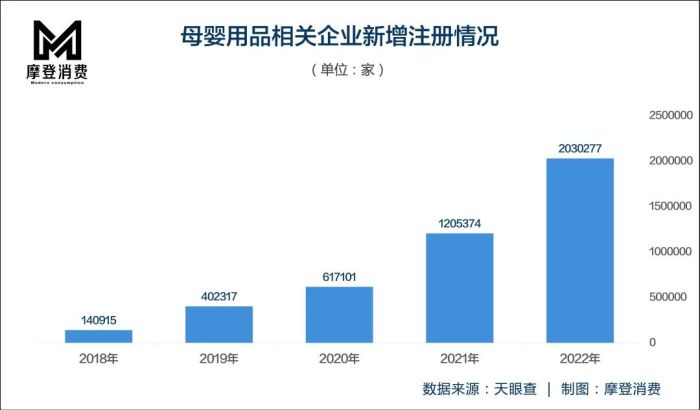

據天眼查數據,截至2023年5月,共有近560萬家企業名稱或經營范圍含“母嬰用品、嬰兒用品”的相關企業。其中,成立于5年內的相關企業最多,占比超過九成。

整個母嬰市場“水大魚多”,這也讓嬰童護膚細分領域的競爭越來越激烈,既有傳統日化品牌,也有區域性醫院復配品牌,還有專業嬰童品牌等。

實際上,一些傳統美妝公司,在嬰童護膚品領域的布局也早就跑在了前面。

據觀研數據,2021年,在我國母嬰護理品牌銷售額排名中,上美股份旗下的紅色小象,銷售額僅次于強生,居國貨第一。上海家化旗下嬰童護理品牌啟初,也位居第六位。

在一眾強敵環繞之下,新進入的美妝公司或品牌,依然找到了一個撬開嬰童護膚市場的突破口,那就是嬰童功能性護膚品。

2、搶占嬰童護理賽道窗口期

在上海家化旗下嬰童護理品牌啟初相關負責人看來,母嬰護理市場的加速發展和精細化發展,給了國貨品牌彎道超車的機會,未來母嬰市場發展將從流量紅利轉換為品質紅利。

“伴隨著90后、95后成為母嬰消費主力軍,精細化育兒趨勢日漸明顯,分齡、分膚、分季的細分產品持續展現高增長。安全性、專業性成為消費者選擇過程中的主要關注點,優質國貨品牌也在不斷稀釋傳統外資大牌在國內的市場份額。”啟初相關負責人對「摩登消費」表示。

在行業精細化發展的過程中,嬰童功能性護膚的新機會凸顯出來。

“國內針對嬰童的功效性護膚品牌并不多。很多嬰童護膚品牌,你想不起來它的核心功效或者成分是什么,大家都在講溫和、無添加,僅僅是這樣,還不足以解決干癢紅等實際性問題,但這個需求是存在的。”嬰童功效護膚品牌newpage一頁相關負責人對「摩登消費」表示。

而上述美妝公司品牌新入局嬰童護理領域,如華熙生物潤熙禾、貝泰妮薇諾娜寶貝、上美股份newpage一頁,無一例外,都是嬰童功能性護膚品。

(圖 / newpage一頁官網)

目前來看,已有品牌更多聚焦于較為常見的嬰童皮膚問題,包括濕疹、皮膚干燥敏感導致的干癢紅等。

其中,以貝泰妮旗下薇諾娜寶貝最為典型。

基于貝泰妮在成人敏感肌護理領域的積累,薇諾娜寶貝以兒童皮膚科學為基礎,依托特色植物提取成分,推出嬰童敏感肌功效護理產品。

(圖 / 薇諾娜寶貝官網)

2022年,薇諾娜寶貝收入1.01億元,并首次在貝泰妮年報中單列銷售收入。這也是長期被外界詬病過于依賴薇諾娜單一品牌的貝泰妮,在品牌多元化方面的一項重要進展。

雖然1.01億元的收入規模在公司營收占比僅2%,對于貝泰妮50億元的大盤來說還太小,但貝泰妮顯然在不斷升級薇諾娜寶貝的戰略位置,并以此作為新增量的重要寄托。

2023年4月,貝泰妮攜手相關部門舉辦兒童皮膚健康促進論壇,并成立中國兒童特應性皮炎專家委員會。

貝泰妮董事長郭振宇曾對媒體透露,作為集團旗下第二大核心品牌,薇諾娜寶貝預計2023年可以做到3億元規模,期待未來的年銷售規模能做到50億元以上。

目前,嬰童護理國貨品牌排名第一的紅色小象,收入規模在10億元左右,在更為細分的嬰童功效護理領域要做到50億元,就目前而言并不現實。

“高預期對美妝企業來說是一種激勵和動力,但實現這些預期需要持續的努力、市場洞察力和戰略執行能力。品牌知名度和認知度對于能否成為企業核心收入來源至關重要,而產品創新和差異化也是成功的關鍵因素。”倪娜認為。

但無論如何,以功效護膚為切入口,美妝企業已將嬰童護理這個前景開闊但又競爭激烈的市場撕開了一道口子,2022年雙11期間,薇諾娜寶貝闖進了天貓嬰童護膚TOP4,同比增長超過122%。

在激烈的角逐中,上美股份則是另一位參與者。

盡管手握國貨第一嬰童護理品牌紅色小象,但上美股份顯然還想在嬰童功效護理領域再分一杯羹——旗下嬰童功效護膚品牌newpage一頁在2022年5月上市。

與薇諾娜寶貝類似,newpage一頁也主要針對嬰幼兒濕疹、敏感肌的護理,主打蛋黃油概念,成分為自研的Omega-Pro強韌皮膚屏障專利成分。

(圖 / 天貓旗艦店)

上美股份持續布局嬰童新品牌,并不讓人意外。2022年,紅色小象實現收入6.55億元,同比下降24.8%。除紅色小象以外,上美旗下另外兩個品牌一葉子和韓束,營收也分別下降了22.3%、36.2%。

除了拓展新增量以外,嬰童功能性護膚品能夠實現更高的售價,從而可能帶來更高的利潤率,也是吸引企業入局的重要因素。

根據天貓旗艦店信息,newpage一頁安心霜,50g售價169元,而紅色小象多效霜,50g售價59元,功效性產品是普通產品售價的約3倍。

(圖 / 天貓旗艦店)

公開資料顯示,華熙生物旗下母嬰護理品牌潤熙禾,主打玻尿酸等活性功能成分,也是屬于母嬰功能性護膚品,但該品牌尚未發力推廣,未來進展情況如何,「摩登消費」會保持關注。

已經被成人美妝產品驗證過的、通過功能性護膚品打開市場甚至用于對抗外資品牌的成功經驗,是否可以在嬰童護理領域復刻?實際情況可能并沒有那么簡單。

3、發展格局變數

“對于母嬰護理行業的高功效賽道,與成人美妝有所不同。媽媽們安全至上,需要在安全的基礎上實現專業功效,信賴醫研共創、醫院或者專家背書和推薦。所以從產品層面來說,做到‘強功效’并不難,最難的是兼具‘強功效、高安全、好體驗’的極致平衡,這對研發的全鏈路體系的打造提出了巨大的挑戰。”啟初相關負責人表示。

不可否認,在成人護膚的世界里大行其道的成分黨、功效黨,在嬰童的世界儼然變得保守了許多。

“因為很多人會覺得功效型是猛藥,一些成人自己用的時候也會去忌憚這個功效,更何況是寶寶剛出生的非常嬌嫩的皮膚,所以寶寶的功效護膚勢必要對配方和技術提出更高的要求,要更加溫和、安全。”newpage一頁相關負責人說。

對于嬰童功效護膚品,寶媽們更把安全、溫和放在第一位,這儼然對產品的研發、技術能力提出了更高的要求,而這恰恰是需要長期投入、無法通過短期突擊解決的問題。

此外,消費者認知的建立也是品牌需要跨越的一道難關。

“功能性產品和普通產品,我覺得如果不是特定的有效成分,或者寶寶對某種特定成分過敏之外,其他基本上感覺區別不是很大。主要看個人使用習慣了。其實和大人護膚品差不多,什么美白、去皺的,做過醫美的人肯定也知道,不是靠簡單的護膚品能就有明顯效果的。”趙楓表示。

顯然,作為寶媽同樣也是醫美消費者的趙楓,對功能性產品并不持有太多期待。

「摩登消費」還采訪了幾位大眾消費者,她們目前對嬰童功能性護膚品的接受度一般。

“兒童功能性護膚品,是不是表示里面添加了藥物或存在激素?反正我不會選擇給孩子用功能性護膚產品。”有兩個孩子的寶媽陳麗表示。

“我自己都沒用過成人功能護膚品,所以對兒童功能性產品不信任,還是會選擇大眾化的兒童護膚品,如紅色小象、啟初、艾維諾等。”另一位寶媽黃微說道。

從目前來看,嬰童功效護膚產品的價格相對普通產品更高,這同樣也無形增加了消費者接受的門檻。

此外,日益嚴格的行業監管,在推動行業合規發展的基礎上,也對企業運營提出了更高的要求。

2021年以來,在《化妝品監督管理條例》基礎上,嬰童行業相關配套條例、規范也陸續出臺。

例如,《兒童化妝品監督管理條例》提升了對兒童化妝品監管強度,包括將兒童化妝品作為年度抽樣檢驗和風險監測重點類別,將兒童化妝品相關經營者列為重點監管對象,要求兒童化妝品通過安全評估和必要的毒理學試驗以完成產品安全性評價,對違規產品施以責令暫停生產經營等處罰等。

2022年8月,廣州一企業因在兒童化妝品中添加禁用物,被吊銷《化妝品生產許可證》,罰沒12萬元,公司被禁業10年,法定代表人被終身禁業并罰款。

嚴監管推動行業合規發展,若企業不能較好面對新規變化、規范生產經營行為,則可能遇到較大困難。

“盡管監管趨嚴可能給新入局企業帶來一定的挑戰,但這也為企業提供了更好的機會來構建良好的品牌形象、保障產品質量和安全以及建立長期的消費者關系。”倪娜表示。

啟初相關負責人認為,新法規的發布,將對化妝品企業的研發實力提出更高的要求,行業集中度會進一步提升,也會進一步導致市場的優勝劣汰和分化。

更值得注意的是,國內新生兒出生率持續下降,也是嬰童護理行業必須面對的現實。

2022年國內出生人口為956萬人,出生率為6.77‰,已連續6年下降。

未來國內新生兒出生率若持續下降,對于嬰童護理行業來說,行業目標人群數量存在擴容風險。

如何把蛋糕做大,可能是現在最為緊迫的問題,否則嬰童功能性護膚很可能被禁錮在一個過于狹窄的市場范圍內。

總體而言,在發現了嬰童功能性護膚這個“新大陸”之后,各大美妝公司仍需付出更多的耐心與努力去開拓領土、培育品牌,方能給公司帶來持續的營收新增量。

*文中趙楓、陳麗、黃微為化名。