文|鋅刻度 星 晚

編輯|李覲麟

在萬億級本地生活市場中,曾流傳著“北有美團,南有餓了么”的說法。但隨著近些年來,抖音、快手、小紅書等平臺的崛起和伸手,這片戰場的局勢悄然發生了變化。

在這其中,被阿里收入麾下的餓了么似乎漸漸在“神仙打架”中掉了隊,不僅在外賣領域所占的市場份額節節敗退,到店業務更是在新老玩家擠壓下,顯得鴉雀無聲。

看著邊緣化的處境一步步臨近,餓了么也在阿里的扶持下先后與高德、蘇寧牽手,可“萬物到家”的風究竟能否讓餓了么重新起勢,還很難說。

免單活動“玩壞”,外賣業務倒退

一日三餐點外賣次數不下4次的“00后”任思敏在餓了么會員優惠券到期的最后一天忽然發現,這個月發放的四張優惠券竟然一張都沒用出去。而回想起之所以一直有餓了么的會員,也是因為購買88vip就會綁定贈送餓了么年度會員。

“以前經常會在點外賣的時候對比一下美團外賣和餓了么哪家更劃算,但后來美團外賣做了社群,每天都可以領券,漸漸地就再沒用過餓了么。”任思敏說道。

消費者是善變的,哪家平臺的優惠大就往哪處流動,的確是再正常不過的事情。就在去年夏天,餓了么首創免單活動時,科普答題、答題猜時間、城市PK等規則還引起消費者的一番下單狂潮。

餓了么借助抖音完善直播入口

據阿里巴巴當時公布的數據顯示,盡管本地生活業務受到季度內疫情帶來的業績承壓,但6月起實現了加速反彈。其中,餓了么平均訂單金額繼續提升。從活動開始到2022年8月3日期間,累計為消費者免單超350萬筆,訂單覆蓋超60萬家餐飲商家。

從這樣的結果來看,免單活動為餓了么帶來的經濟效益是明顯的,哪怕是早餐、下午茶、夜宵等非正餐消費場景下,也能夠刺激消費者產生消費意愿。

可后來的發展卻向我們展示了免單活動的不可持續性。

一來,自免單活動開啟之后,各大社交平臺上就出現了大量消費者反饋已經獲得免單資格的熱帖,這也引得更多消費者為了免單而下單,一旦結果與預期不符,就會產生更大的負面情緒。

有消費者吐槽,在以順序免單的活動中,自己滿足了所有條件都沒有獲得免單資格,但更晚提交訂單的朋友卻因為是新賬號而免單成功;還有消費者稱自己下單成功后,卻顯示賬號異常,訂單被系統自動取消……種種聲音導致免單活動的口碑不斷受損。

二來,隨著最初的新鮮感消退,消費者開始意識到為了免單而下單的行為其實是在產生無意義的消費。而另一邊,美團外賣的神券派發活動門檻更低、規則簡單,刺激了非會員用戶的消費意愿。

種種因素疊加,餓了么的外賣業務也不那么順風順水了。

“外援”加持,新故事也難講

或許意識到了單槍匹馬的能量實在太小,餓了么在近一年中與多家平臺實現了互動共聯。

2022年8月19日,餓了么與抖音共同宣布達成合作。雙方表示,“將攜手探索本地生活服務的新場景升級,在視頻化時代帶來‘即看、即點、即達’的新體驗”。不過早在2021年底,快手與美團就先一步宣布達成互聯互通戰略合作,根據當時的消息來看,雙方將基于快手的開放平臺,打通內容場景營銷,在線交易,線下履約的服務能力。

從后續來看,餓了么官方多次在抖音直播,派發優惠券、推出套餐。但對于兩者的結合,業界有人認為,“以小程序形式存在于抖音開放平臺中的餓了么其實是相對被動的,因此是否能在兩者的合作過程中尋找的新的增長曲線,至關重要。”

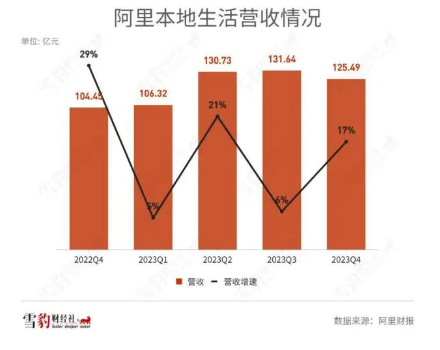

阿里本地生活營收情況 制圖:雪豹財經社

另外,2023年3月,餓了么到店業務(原“口碑”)與高德的合并案終于靴子落地。此后,阿里旗下所有的本地生活到店將統一整合在高德地圖的入口中。

據晚點報道,在高德內部會議中,阿里巴巴合伙人、阿里集團生活服務板塊大總裁、高德集團董事長、本地生活公司CEO俞永福表示,“組織調整只是手段,目的是業務發展,合并之后不要再提‘你’或者‘你們’,都是‘我們高德’”。

作為承載“目的地”作用的流量入口,高德的確是阿里眼下扶起餓了么到店業務的一項法寶。但從本質上來說,這一結合對到店業務的加持效果,恐怕還是難言理想。消費者使用高德地圖之前往往已經產生了明確的目的地需求,因此想借此舉化被動為主動,還是缺少吸引力。

5月下旬,蘇寧易購與餓了么的戰略合作也得到官宣,蘇寧易購成為了首家入駐餓了么平臺的家電3C品類大型連鎖品牌,預計年入駐門店將超過1000家。

這一步,旨在加強非餐商品的即時零售業務。事實上,從2021年Q4至今,阿里巴巴曾在多個季度財報中披露餓了么非餐訂單比例增加。從易入手的鮮花、百貨到需求升級的3C家電,這一進展承載著餓了么與蘇寧易購的雙邊期待。

種種合作可以看出,外賣市場份額遭到不斷擠壓的餓了么,希望借著外力一邊拓寬線上流量池,另一邊也希望將流量輸送給線下到店業務。可眾人拾柴究竟能否火焰高,還要看餓了么是否能講出新故事。

獨立性與攻擊性漸失,危機四伏

從昔日外賣賽道“三分天下”到如今腹背受敵,餓了么的攻擊性正被逐漸削弱。

這并非意味著餓了么過得艱難,恰恰相反,在上次財報會上,張勇提及餓了么時的評價是:“經過過去幾年的努力,餓了么正在一個正確軌道上,不僅是UE(單位經濟效益)持續轉正、繼續向好,并且訂單量、用戶量和用戶黏性都在變得更好。”

最新的2023財年財報中也同樣提到,“盡管市場受到這一年疫情的影響,本地板塊整體虧損依然做到了大幅收窄,其中餓了么的營收增長,更是找到了新增長點、拉長新戰線,并在過程中做到運營效益的提升。”

餓了么在阿里的庇佑之下,似乎正在告別強勢進攻的姿態,杜絕受到“唯份額論”的影響。

只是縱覽本地生活賽道,巨大的市場蛋糕與四處涌入的“豺狼”,餓了么也的確正在“邊緣化”。

中國本地生活服務平臺類型 來源:艾媒咨詢

艾媒咨詢發布的《2023-2024 年中國本地生活服務行業市場監測報告》顯示,在數字經濟快速發展的推動下,本地生活服務行業各領域保持穩定增長,預計從2020年至2025年,中國本地生活服務市場規模將由19.5萬億元達到35.3萬億元,年復合增長率約為12.6%。面對仍有巨大潛力的本地生活市場,巨頭們紛紛摩拳擦掌。

借著充沛的流量,抖音擁有了良好的本地生活業務基礎。根據QM數據,2022年9月抖音MAU超7億,而2021年短視頻用戶的團購占比為65.8%,以此估算抖音分配至團購的MAU約4.5億。

深耕種草環節的小紅書也懷揣著一場“本地生活夢”,不僅在近期上線了團購功能,新增到餐服務,還開設了官方本地生活賬號,同時推出“食力發電計劃”和“探照燈計劃”。

5月22日,覆蓋外賣、團購、到店、酒店等方面的美團更是在香港推出外賣平臺KeeTa,預計到年底覆蓋整個香港地區。同時還開始發力搭建自身的直播體系,通過派發大額優惠券、優惠套餐等手段刺激消費。

爭先恐后入局的大廠們幾乎都自帶本地生活基因,又從不同方向發力,分一杯羹不成問題。眼看著昔日對手美團的觸角日漸龐大,新玩家又來勢洶洶,餓了么除了從財報上收獲正面數據之外,還應繼續加深業務變革,探索協同發展的更多可能。

還記得2018年被阿里巴巴收購時,有媒體曾對餓了么創始人張旭豪提問,“進入阿里后,打算給自己取什么花名”。那時的張旭豪還帶著鏗鏘的口吻答道:“沒有想過,我們是獨立公司,獨立體系”。

如今,餓了么的獨立性被一點點蠶食,而大協同又真的能為餓了么掀開新篇章嗎?