文|醫曜

肺癌因其超高的發病率和致死率,成為人類的“頭號殺手”。依據病理的差異,肺癌主要分為兩大類:非小細胞肺癌(NSCLC)和小細胞肺癌,其中NSCLC以約85%的占比成為肺癌的主流。

盡管NSCLC被歸結為一大類別,但其發病誘因卻有多種類型,如EGFR、KRAS、c-MET、HER2、ALK等靶點基因突變。在這些所有的突變中,EGFR基因以35%的突變概率,成為NSCLC最核心的戰場,尤其在亞洲國家,突變比率更是攀升至50%左右。

基于此,EGFR基因也就成為人類攻克肺癌最優先聚焦的關鍵靶點。

貝達藥業就曾憑借第一代EGFR抑制劑埃克替尼的成功,在十年內創下熱賣百億的壯舉,這揭示了EGFR抑制劑所蘊含的巨大機會。

然而,伴隨新一代EGFR抑制劑的崛起,埃克替尼等第一代藥物正逐漸被邊緣化,貝達藥業也因此逐漸開始業績失速。在這樣的背景下,EGFR這一黃金靶點的機會何在?又會否再次誕生如貝達藥業一樣的“業績奇跡”?

01、EGFR靶點誘病之因

想要搞清楚EGFR這一黃金靶點所存在的機會,投資者必須先搞清楚它的誘病之因。

所謂EGFR,全稱為表皮生長因子受體,從名稱不難看出,這是一個與表皮細胞生長密切相關的受體。EGFR可以接收生長因子的信號,并向細胞內部傳遞,從而達到促進細胞生長的目的。由此可見,EGFR是一個與細胞生長高度相關的受體,當表皮細胞進行分裂時,EGFR基因就會活躍起來。

在人體中,EGFR基因起著重要的作用,然而當EGFR基因擴增失控時,它又會因過度表達從而讓細胞瘋狂生長分裂,而這也正是癌細胞的典型表征之一。也就是說,當EGFR基因發生“異變”時,它就誘導細胞瘋狂生長,從而誘發正常細胞逐漸轉化為癌細胞。

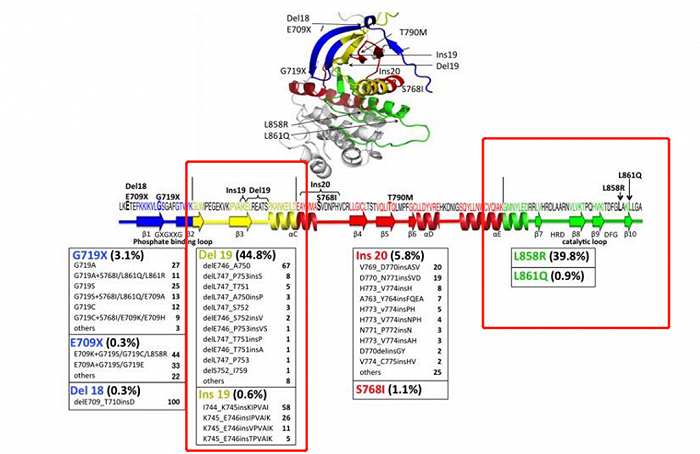

聚焦EGFR基因的微觀結構,其共由7號染色體上的28個外顯子組成。在這28個外顯子中,EGFR基因的“異變”常發生于18、19、20、21這四個外顯子之中,尤其是19外顯子缺失和21外顯子突變更是分別占據了總突變概率的45%和40%。

圖:EGFR靶點突變情況,來源:山西證券

簡單分析可以發現,解決了19、21這兩個外顯子的突變,也就解決了EGFR靶點的絕大多數問題,而這也成為了第一代EGFR抑制劑的核心思路,只不過現實遠比想象中更加殘酷。

02、耐藥性:EGFR抑制劑的“夢魘”

第一代EGFR抑制劑主要作用于19、21這兩個外顯子,成功抑制了它們的“異變”,曾一度讓肺癌患者的預后大幅改善。

在那之前,肺癌患者化療的平均存活周期約18個月,而在第一款EGFR抑制劑吉非替尼推出后,讓患者生存期大幅提升至28.7個月,患者生存質量也得到了大幅改善。

盡管EGFR抑制劑取得了顯著突破,但有限的療效依然難以讓市場滿意,大多數患者都在使用EGFR抑制劑一段時間后,就會開始產生耐藥性,從而讓第一代EGFR抑制劑失去療效。

究其原因,雖然第一代EGFR抑制劑解決了19和21兩個外顯子的突變問題,但卻無法阻止20號外顯子T790M的耐藥突變。

耐藥性成為EGFR抑制劑揮之不去的“夢魘”,如何解決耐藥性也成為藥企在EGFR的核心課題。

03、EGFR抑制劑的三個代際

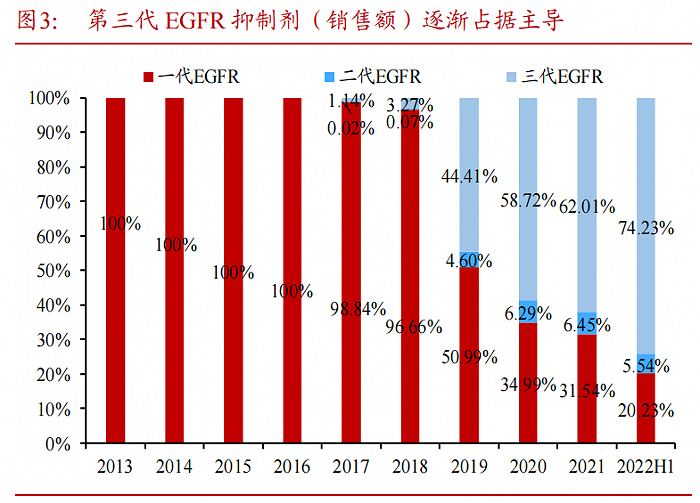

EGFR抑制劑誕生至今,共經歷過三個代際,目前阿斯利康的第三代EGFR抑制劑奧希替尼已經成為這一靶點的主流,其單年營收已經超過50.15億美元。

圖:EGFR抑制劑市場份額,來源:浙商證券

縱觀EGFR抑制劑的歷史份額,這個行業的主導權實則是由第一代向第三代過渡,第二代EGFR抑制劑一直沒有成為過市場的主流。究其原因在于,第一代EGFR抑制劑的核心問題是T790M的耐藥性突變,而第二代EGFR抑制劑在這一點做得并不好,其只是在某些罕見EGFR突變有很好的療效,同時對鱗癌也有一定的治療作用。

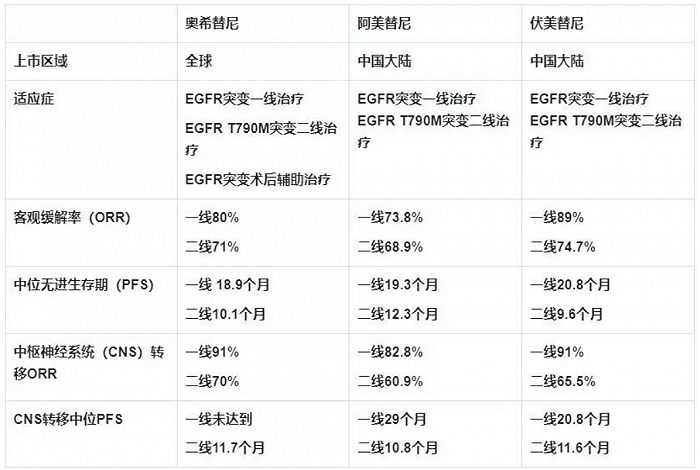

真正全面解決T790M耐藥性問題的是第三代EGFR抑制劑的奧希替尼,它也成功讓肺癌患者的總生存期進一步延長至38.6個月。

卓爾不凡的療效讓奧希替尼成為行業“效仿”的對象,兩款已經上市的國內自研第三代EGFR抑制劑阿美替尼和伏美替尼實則都是奧希替尼的“me too”產品,都是在奧希替尼骨架基礎上進行結構修飾而獲得的藥物,它們的療效同樣與奧希替尼相差并不大。

圖:三款第三代EGFR抑制劑療效對比

聚焦國內第三代EGFR抑制劑的競爭,進口藥奧希替尼作為龍頭優勢明顯,無論是品牌認知度還是價格上,奧希替尼都有明顯優勢;與之相對,兩款國產藥物的競爭力則并沒有那么強,雖然單盒價格明顯低于奧希替尼,但卻是數字游戲,患者真正的單日用藥價格是要明顯高于奧希替尼的。

圖:國內第三代EGFR抑制劑2023年價格,來源:錦緞研究院

在沒有價格優勢的情況下,兩款國產藥物想要突圍,就必須在營銷渠道和政策上下功夫。目前艾力斯的伏美替尼則是最強力的競爭者,根據艾力斯年報,伏美替尼在上市第二年就取得7.9億元的營收,這一數據是要明顯強于貝達藥業埃克替尼同期營收的(上市第二年營收3.12億元)。

圖:埃克替尼與伏美替尼同期營收對比,來源:錦緞研究院

盡管貝達藥業的貝福替尼近日已經獲批,但考慮到幾款已經上市的第三代EGFR抑制劑的競爭已經進入白熱化,除非貝達藥業可以通過頭對頭試驗證明自己,否則競爭環境更加激烈的情況下,貝福替尼可能很難復刻當年埃克替尼的“奇跡”。

04、新的戰爭已經開啟

第三代EGFR抑制劑雖然解決了T790M耐藥性問題,但它本身卻又遭遇了新的耐藥性麻煩,而且機制也變得更加復雜。具體來看,第三代 EGFR 抑制劑的耐藥性共有三種誘因:EGFR靶點突變、EGFR 下游信號通路激活、組織學轉化。

在這三種耐藥性突變中,MET、K-RAS 等下游信號激活、組織學轉化均可以通過聯用其他藥物的方式治療,致使EGFR基因20號外顯子C797S的突變再次成為EGFR抑制劑所面對的新課題,如何開發新的針對性藥物成為第四代EGFR抑制劑研發的核心思路。

尤其是對于C797S順式突變的患者,目前臨床中并沒有行之有效的治療方案,第四代EGFR抑制劑已然成為患者新的希望,就如同當年的T790M突變一樣,誰能攻克它誰就有希望成為下一款奧希替尼。

現階段,研發進度最快的為美國生物制藥公司Blueprint的在研管線BLU-945,其已經進入到關鍵性的臨床二期階段,并已經取得一定進展。對于奧希替尼耐藥后的肺癌患者,在用藥14天內,83%的患者外周血樣中T790M突變豐度下降,81%的患者C797S突變豐度下降。此外,對于EGFR敏感突變(19和21號外顯子突變)、T790M突變、C797S突變的三重突變細胞,BLU-945的殺傷力要高出千倍以上。

盡管BLU-945距離獲批上市還有很長的路要走,但其已經獲得再鼎醫藥的引進,成為國內第四代EGFR抑制劑的先行者。除此之外,貝達藥業、翰森制藥、齊魯制藥、君實生物、正大天晴也均開啟第四代EGFR抑制劑的研發,但研發進度依然處于臨床早期階段,并沒有實質性的進展。

05、先入咸陽者為王

2003年,第一款靶向藥物EGFR抑制劑吉非替尼誕生,由此肺癌不再“無藥可醫”。

盡管歷經二十年的耕耘,人類依然沒有攻克EGFR靶點耐藥性的問題,可伴隨EGFR抑制劑的不斷迭代,患者的總生存器已經得到了顯著提升。潛移默化之間,EGFR抑制劑已經逐漸把肺癌變成了一種“慢性病”。

除總生存期的顯著延長外,藥物的價格也隨著技術的精進而大幅降低。以明星藥物埃克替尼為例,剛更上市時它的售價約為3000元左右一盒,而經歷第三代EGFR抑制劑的競爭后,埃克替尼的售價已經降至835元一盒,降幅高達72.2%,患者一年用藥負擔也從最初的約15萬降至如今的4.3萬。

對于癌癥,絕大多數人都存在一個誤區,那就是過于關注如何消滅它。實際上,針對癌癥的最佳手段不是消滅,而是將其轉化為慢性病。一方面通過藥物迭代努力提升患者的生存期,另一方面則通過醫改大幅降低患者的用藥負擔。

如果癌癥患者的總生存期足夠長,用藥負擔足夠低,那么人類就無需再為了癌癥去過分憂愁,這實則才是醫藥產業發展的意義。

回歸投資層面,當我國藥企研發的藥物行至時代前列,即使與國際一線藥物有所差距,但只要競爭格局和藥效足夠好,它就有望復制貝達藥業當年埃克替尼的輝煌。

以目前視角來看,國內第三代EGFR抑制劑中,單年銷售額已經達到7.9億元的艾力斯無疑最具競爭力;而“老霸主”貝達藥業則依靠埃克替尼的沉淀擁有渠道優勢,在貝福替尼上市后或對艾力斯產生沖擊。第四代EGFR抑制劑方面,再鼎藥業則走在時代前沿,但依然需要注意新藥研發的不確定性風險。