文|滿投財經

5月29日,華住集團(01197.HK)發布了公司截至3月31日止的2023年一季度財務業績,公司一季度實現收入44.8億元,同比增長67%,實現毛利潤12.2億元,毛利率恢復至19年水平,實現歸母凈利潤9.9億元,同比增長257%,實現超預期增長。

伴隨著五一旅游出行的火爆,市場對酒店餐飲業景氣的復蘇早已不存在疑慮。但環境的復蘇也并不代表皆大歡喜,疫后的市場競爭、加盟店的開店速度,以及估值回暖的時機,都是投資者需要關心的內容。

借著華住集團的一季度財報,來了解一下酒店旅游產業當前的情況,并以此為基礎預測市場的下一步變化。

01 RevPAR數據持續改善,2019年已不再是目標

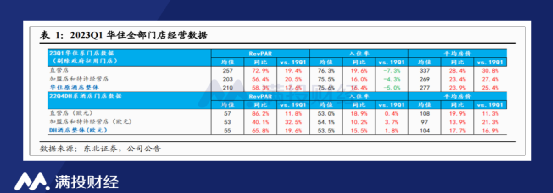

23年一季度,公司的收入增長主要來源于入住率的提升。在疫情政策放開后,國內的酒店入住迎來了顯著的恢復。根據華住集團數據,一季度公司境內整體的平均 RevPAR(每客房產生收入,客房總收入/客房總數)恢復至2019年同期的118%。若細分到月份的,1月、2月、3月的恢復度分別達到2019年的96%、140%、120%。

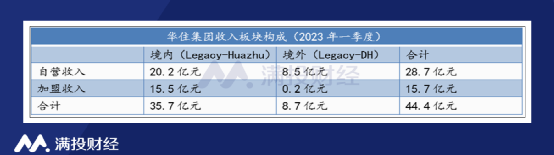

從收入來源上看,華住集團的收入端可以分為境內、境外兩大板塊。而每一版塊的酒店又可以根據性質分為自營、加盟兩大類。2023年一季度,公司的主要收入是來源于境內的直營和加盟板塊,分別為20億元和15.54億元,占比分別為45%和34%。境外自營業務收入增速則是眾板塊中最為亮眼的部分,同比增速達到122%。

(數據來源:公司財報,未計算其他類收入)

聚焦到具體房價,一季度華住境內的日均房價(ADR)為277元,同比2022年一季度增長53元;整體酒店的入住率為75.6%,而2022年同期為66.2%,2019年同期為80.6%。除了入住率的提升外,日均房價本身也有明顯的增長。

截至一季度財報公布之際,市場已經對二季度的數據有所預期。根據招商證券的測算,預計五一假期各酒店龍頭的RevPAR較2019 年普遍增長130%-140%,5-6 月商旅、會展需求進一步提升,疊加暑期休閑需求釋放,二季度的酒店盈利有望進一步改善。

基于樂觀預期,華住集團預計2季度的收入將實現同比51%-55%的收入增長,若不計算海外市場部分則同環比增長64%-68%。

02 酒店數量維持凈增趨勢,軟品牌持續出清

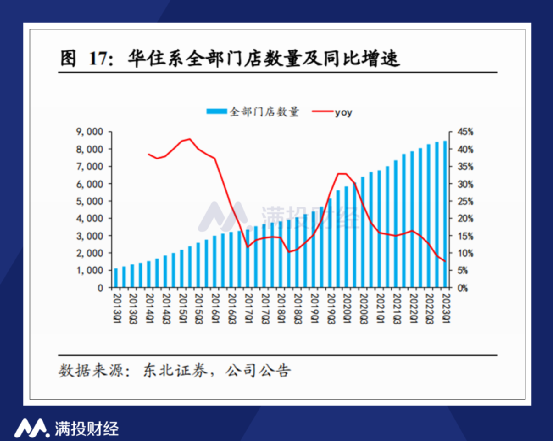

截至2023年3月31日,華住集團總共有8592家在營酒店,合計酒店客房數量820099間。相較于2022年四季度,公司新增門店264家,關閉門店215家,凈開店49家。其中直營店面減少4家,加盟店增長53家。

華住集團旗下的主力品牌為漢庭、全季,分別對標經濟型酒店和中高端酒店品牌。截至2023年一季度,公司漢庭酒店、全季酒店的數量分別為3285家,1758家。而在軟品牌(用核心品牌之外的系內品牌)方面,華住集團依舊執行著清退汰換的策略,諸如怡萊品牌是關店數額的主要貢獻者(89家)。

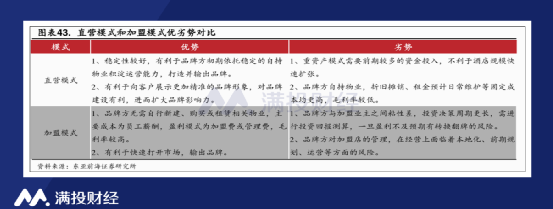

另一方面,在過去的10年間,華住集團的經營模式逐漸從自營模式向加盟模式進行過渡,加盟酒店的數量快速提升。一方面是因為房租、人工等成本端的上漲,一方面也是因為加盟模式具有更高的整體盈利能力。

首次加盟費收益取決于門店數量、所屬城市和客房數量,而不承擔酒店個體的經營虧損帶來的負面影響,能夠為集團帶來更高的利潤率。在加盟模式下,酒店集團的主要利潤取決于門店和擴張速度,這也決定了各大連鎖酒店將加盟拓展作為快速擴張的優選模式。

截至2023年一季度末,華住集團的酒店構成分別為:境內自有620家、境內加盟7844家。境外自有80家,境外加盟48家。按照境內部分在營酒店的城市分布,一線、二線、三線城市在營數量占比為 19%、42%、39%。根據公司的計劃,預計2023年年內將新增1400家門店,閉店600-650家,保持穩定增長的水平。

03 成本端費用控制得當,凈利率提升明顯

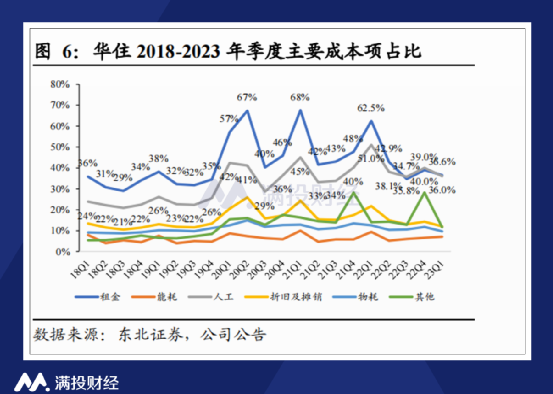

從成本端來看,2023年一季度,華住集團的整體經營成本為33 億元,較2022年一季度增長17%,但相較于2022年四季度環比下降2%,占收入比重為73%,剝離海外業務后占收入比重則為66%。

具體拆分營收成本來看,房屋的租金和能耗(電費)是經營成本中的大頭,公司租金/人工/折攤/物耗/其他成本占直營收入比重分別為37%/36%/12%/10%/12%,環比2022年四季度下降2.5%/4.0%/2.3%/2.1%/16.5%。

得益于整體環境的上行,公司費用的絕對值增長小于管理房間總量的增長。一季度公司的銷售費用率從 2019Q1 的 3.23%微升至 3.26%,一般行政費用率從 19Q1 的 8.63%微升至 8.68%。2023年一季度,公司的凈利率達到22%,扣除收購雅高股權帶來一次性收益后,所得歸母凈利潤則為5.6億元,凈利潤率為12.5%,顯著高于19年同期的1.1%。

04 行業整體盈利改善,估值修復或在下半年

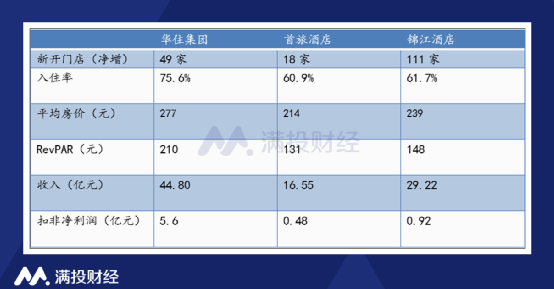

實際上,2023年一季度酒店龍頭企業基本都實現了盈利的普遍改善,首旅酒店集團一季度實現了扣非凈利潤0.48億元,而錦江酒店則實現了0.92億元的扣非凈利。在三大酒店集團中,公司的整體業績表現則在多個層面優于同行。隨著疫后的行業復蘇,酒店市場經營情況逐漸追趕上疫情前同期水平,預計酒店類企業將進一步釋放業績。

(數據來源:公司公告)

然而就估值角度而言,受二次疫情和消費預期下滑影響,5 月以來連鎖酒店龍頭估值持續回落,2023 年華住、錦江估值接近30倍,首旅接近25倍,均處于一個較為合理的區間內。盡管5月的數據預期向好已然得到了證實,但要反映在數據層面,則還需要下一個時間窗口,即半年報窗口。

在進入2季度后,端午和暑假的出行預期將是提振市場信心的關鍵,隨著行業景氣度的反復驗證,預計在市場數據驗證的前后,酒店業相關標的能夠得到估值的修復。