文|子彈財經 左星月

編輯|胡芳潔

美編|倩倩

審核|頌文

圖片來源:微博@國鴻氫能

氫能是一種具有應用廣泛、低碳環保等多重優勢的綠色能源,可廣泛應用于工業、交通運輸、建筑等多個領域,被認為是繼電能之后的下一代“接班人”。

2022年北京冬奧會期間,超過1000輛氫能源汽車(即氫燃料電池汽車)持續運行,在零下20攝氏度的情況下依然運行良好,是全球最大的一次燃料電池汽車示范,氫能源汽車也逐漸走入大眾視野。

5月22日,主營氫燃料電池的國鴻氫能科技(嘉興)股份有限公司(以下簡稱“國鴻氫能”)在港交所更新了招股說明書。

公開資料顯示,國鴻氫能是一家主要銷售氫燃料電池系統、模壓柔性石墨雙極板和氫燃料電池電堆等產品的公司。

按出貨量市場規模計算,在2022年國內氫燃料電池電堆和氫燃料電池系統市場,國鴻氫能分別以24.4%、21.8%的市場占有率,排名第一和第二,是名副其實的頭部玩家。

(圖 / 國鴻氫能招股書)

然而,位于發展快車道的國鴻氫能,財務狀況卻并不樂觀。

「界面新聞·子彈財經」注意到,國鴻氫能近三年都是虧損狀態,且將來還有進一步虧損的可能,何時能夠結束“燒錢”的狀態還是一個未知數,這也為其順利IPO埋下了隱患。

1、三年虧損11.91億元,燒錢仍將持續

近年來,能源脫碳已經成為可持續和綠色發展的全球共識,各國面臨的能源、環境和安全挑戰日益增加,全球能源轉換也變得更為迫切。

而氫能源被譽為“終極清潔能源”,具有安全性能高、儲量豐富、能量密度大、清潔無污染等特點,市場前景廣闊。在國家政策扶持下,氫燃料電池技術已經取得長足進步。

國鴻氫能所生產的氫燃料電池系統主要用于氫燃料汽車,終端客戶包括巴士公司、物流及運輸公司、港口、工廠、礦山及鐵路公司等。

但是,目前我國氫燃料電池汽車行業仍然處于早期發展階段,技術處在不斷更新的狀態,基礎設施相對不成熟。因此,受整體行業影響,國鴻氫能也處于增收不增利的狀況。

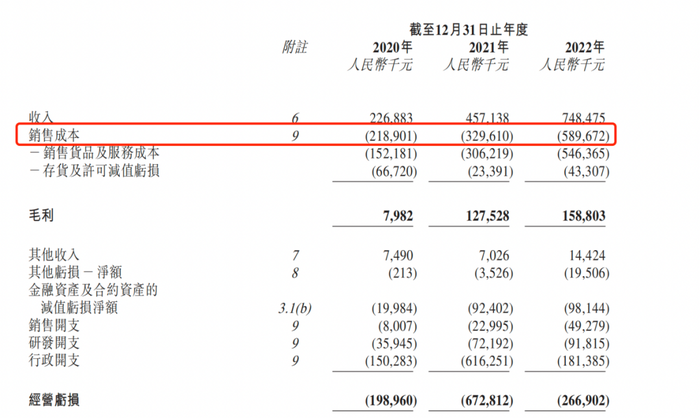

招股書顯示,2020年-2022年(以下簡稱“報告期”),國鴻氫能收入分別為2.27億元、4.57億元和7.50億元;同期歸母凈虧損金額高達2.15億元、7.03億元和2.73億元。三年虧損總額達11.91億元。

國鴻氫能的虧損與公司的銷售成本較高有關。

報告期內,公司的銷售成本分別為2.19億元、3.30億元和5.90億元,占營收的比重分別達到96.5%、72.1%、78.8%。

較高的銷售成本壓縮了國鴻氫能的利潤,使得公司連年處于虧損的狀態。

(圖 / 國鴻氫能招股書)

針對公司虧損的原因,國鴻氫能在招股書中表示,由于氫燃料電池行業及氫燃料電池汽車均處于早期階段,上下游生產成本相對較高,下游應用及發展有限,影響了公司的盈利能力,因此公司仍處在虧損的狀態。

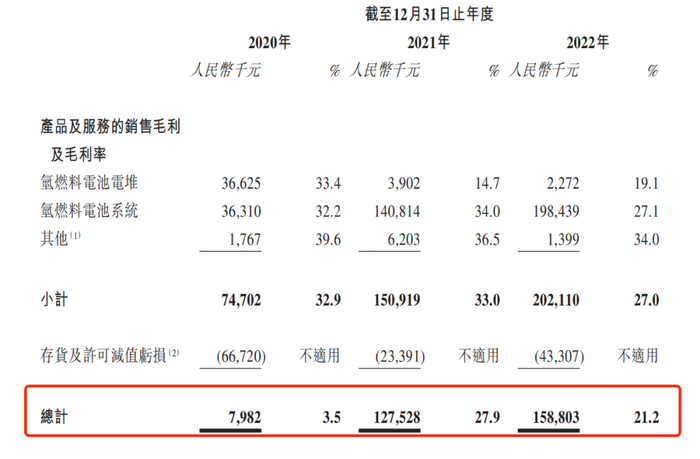

報告期內,國鴻氫能的毛利率分別為3.5%、27.9%和21.2%,可以看出公司的毛利率波動較大,2021年大幅增長后,2022年又迅速回落。

(圖 / 國鴻氫能招股書)

據氫能行研公開資料顯示,目前氫能燃料行業整體上都處在虧損的狀態,主要有以下幾個原因,下游需求增長不及預期,規模效益尚未顯現;公司持續大量的研發投入;補貼到賬不及時等原因。

因此,面對行業現狀,國鴻氫能“燒錢”的情況很有可能仍將持續。

此外,目前新能源汽車主要采取鋰電池作為動力來源,利用氫能燃料的新能源汽車數量較少,當前燃料電池汽車的推廣受到售價較高、加氫站及相關基建建設需進一步完善、終端用戶用氫成本較高等多方面因素的影響,可能導致行業加速發展不及預期,國鴻氫能存在難以實現持續加速發展的風險。

值得一提的是,公司持續虧損,還是在不斷獲得政府補貼的情況下。

報告期內,國鴻氫能取得的政府補助以及補貼金額分別為380萬元、1380萬元和1070萬元。今后若國家政策有所變化,國鴻氫能難以得到政府補助,公司將會活得更加艱難。

事實上,近年來也有多家氫能燃料公司在沖刺上市。

公開資料顯示,2022年6月末,主營燃料電池金屬雙極板及相關技術服務的治臻股份在科創板遞交了招股說明書,該公司于2021年扭虧為盈,2021年實現歸母凈利潤2016.17萬元。它也是氫能源行業中為數不多的盈利企業。

然而,扭虧為盈的治臻股份也并未成功闖入資本市場的大門,2022年12月23日,治臻股份撤回發行上市申請文件,上交所決定終止對其首次公開發行股票并在科創板上市的審核。

除了治臻股份外,還有多家氫能燃料公司在闖關資本市場的過程中鎩羽而歸。

2021年,重塑股份撤回申請,終止了科創板IPO;國富氫能也在2022年11月終止了科創板上市。

由此可見,目前氫能源企業進入資本市場的大門還是比較困難的。國鴻氫能此次選擇在港股申請上市,最終能否闖關成功,「界面新聞·子彈財經」將持續關注。

2、專利糾紛未決,研發費用率逐年下滑

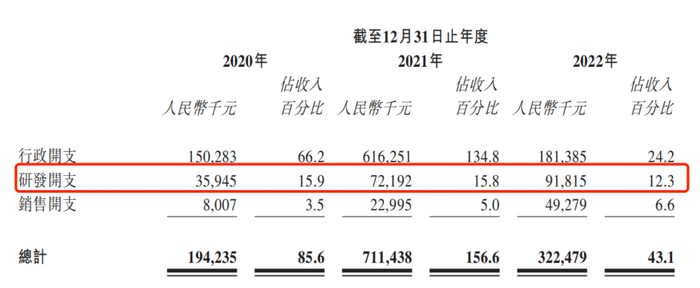

雖說國鴻氫能將虧損的一部分原因歸咎于研發支出的提高,但是「界面新聞·子彈財經」注意到,報告期內,國鴻氫能的研發費用率卻在逐年下滑。

報告期內,公司的研發開支分別為3594.5萬元、7219.2萬元和9181.5萬元,占當期收入的比例分別為15.9%、15.8%和12.3%,研發費用率呈現連年下滑的趨勢。

(圖 / 國鴻氫能招股書)

此外,截至招股書簽署之日,國鴻氫能仍然有多項專利訴訟尚未完結。

招股書顯示,國鴻氫能與杭州歐森科技有限公司(以下簡稱“杭州歐森”)及其關聯方歐森集團涉及數起法律訴訟。訴訟主要圍繞國鴻氫能于2017年和杭州歐森簽訂的生產設備采購合同。

合同訂立后,國鴻氫能發現杭州歐森未經公司同意的情況下單方面就生產線及設備提交了專利申請。

2019年8月,國鴻氫能就專利申請權屬向杭州市中級人民法院向歐森集團提起訴訟,有關于石墨雙極板浸漬系統、氫燃料電池柔性石墨雙極板量產系統及其生產方法、適用于氫燃料電池柔性石墨雙極板的全自動清晰裝籃機這三項專利的所有權。

招股書顯示,針對上述幾項專利的使用權,法院判決屬于國鴻氫能所有,但是歐森集團針對案件提起上訴,截至招股書簽署之日,專利糾紛案件尚未了結。

值得注意的是,一旦國鴻氫能在二審中敗訴,將會給公司帶來不小的打擊。公司的核心技術一旦保不住,今后公司難以在市場競爭中脫穎而出。因此,國鴻氫能還需要積極應訴,同時抓緊研發創新。

此外,2020年1月,杭州歐森在云浮市云城區人民法院對國鴻氫能提起訴訟,杭州歐森要求終止生產采購合同,并要求國鴻氫能終止生產設備采購合同,停止使用杭州歐森的知識產權和商業機密,并向杭州歐森支付245.6萬元。此后,國鴻氫能敗訴,向杭州歐森支付了245.6萬元。

此次敗訴讓本就虧損的國鴻氫能“雪上加霜”。目前公司與杭州歐森的糾紛尚未了結,雙方的“大戰”也許會影響到國鴻氫能的IPO進程。

3、“造血”能力不足,未繳納社保公積金存風險

作為一家擬上市公司,合規合法運營是必不可少的。然而國鴻氫能卻做得并不完善。

招股書顯示,國鴻氫能未給部分員工交足社會保險以及住房公積金。報告期內,未繳納金額分別為40萬元、320萬元和610萬元,需補繳的金額逐年走高。

若公司因此受到相關部門的行政處罰,將要支付數百萬的補繳金以及滯納金。

對此,國鴻氫能在招股書中解釋道,部分員工要求公司根據較低的標準(而非實際工資)為其繳納社會保險和住房公積金,原因是該等雇員在公司位于全國各地的不同地點工作,因此不希望在暫時居住的城市參與社會福利。

《中華人民共和國勞動法》第七十二條規定:社會保險基金按照保險類型確定資金來源,逐步實行社會統籌。用人單位和勞動者必須依法參加社會保險,繳納社會保險費。

因此不論勞動者的主觀意愿如何,用人單位都必須為勞動者繳納社會保險以及住房公積金,因此國鴻氫能未給員工繳納足額的社保和公積金的行為明顯是違法的。

在連年虧損的情況下,國鴻氫能也存在著較大的資金壓力。

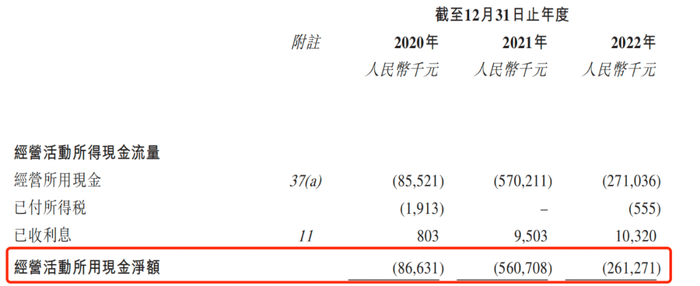

招股書顯示,報告期內,國鴻氫能的經營活動現金流凈額分別為-8663.10萬元、-5.61億元和-2.61億元,報告期內公司的現金流連年凈流出。

(圖 / 國鴻氫能招股書)

值得注意的是,國鴻氫能在“造血”能力欠佳的情況下,若仍要補繳社保和公積金,將會給公司帶來更大的資金壓力。

此外,作為一家氫燃料公司,需要擁有強大資金實力來承接業務,倘若“造血”能力不濟,沒有持續的資金保障,無疑會增加公司現金流斷裂風險。

因此,提升“造血”能力、實現盈利是國鴻氫能今后發展的首要任務。今后能否扭轉頹勢,「界面新聞·子彈財經」將持續關注。