文|藍鯨教育 古氘

又一家由醫生創辦的企業沖刺港股IPO。

近日,一脈陽光向港交所遞交招股書,擬主板上市。公司創始人王世和原是公立醫院的一名腫瘤科醫生,于2014年創立一脈陽光,高盛、百度、京東健康等機構均在公司股東之列。

盡管得到了資本的青睞,但公司的上市之路似乎仍不平坦。近三年,一脈陽光累計虧損超5億、銷售成本大幅攀升、違規事件頻出……與此同時,王世和接連套現,并逐漸淡出管理層。

三年虧超5億

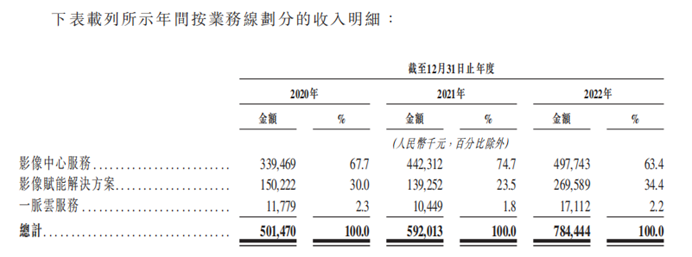

招股書顯示,2020年至2022年,一脈陽光分別實現收入5.01億元、5.92億元、7.84億元。公司的收入主要來自影像中心業務、影像賦能解決方案、一脈云服務,2022年分別貢獻收入4.98億元、2.7億元、1711.2萬元,占比總收入分別為63.4%、34.4%、2.2%。

去年,影像賦能解決方案業務收入同比增長94%,漲勢尤為亮眼。對此,公司稱主要是2022年其加大業務線的市場營銷力度,全球醫療設備供應短缺問題緩解,以及項目數量由2020年的25項增至48項。

影像賦能解決方案業務中,教育培訓服務是重要內容,旨在提升影像技師的設備操作能力、醫生的診斷能力及臨床科室對醫學影像的認知能力。該業務通過內部培訓平臺,提供線上培訓服務。截至2022年12月31日,一脈陽光于線上平臺共組織了超過500節專業課程。

同時,公司培訓平臺也提供虛擬讀片室及解剖學習課件等資源,收集并整理了超過1萬份影像診斷和影像技術題庫,用以對影像醫生及影像技師的考核評估。公司還通過一脈影像學院提供線下培訓服務,組織專家講師到醫療機構進行指導和授課等。

此外,一脈陽光似乎有在教育業務上加碼的趨勢。招股書稱,未來,一脈陽光計劃持續擴大影像中心網絡,擴大賦能服務范圍及持續研發投入以增強一脈云服務能力,進一步支持醫學影像中心、強化一脈影像學院功能、加強與產業上下游利益相關者的戰略合作。公司還透露,將投入并升級現有的影像中心管理者培訓體系,并繼續和高校合作共建醫學影像實訓基地,設立專業人才培養機制等。

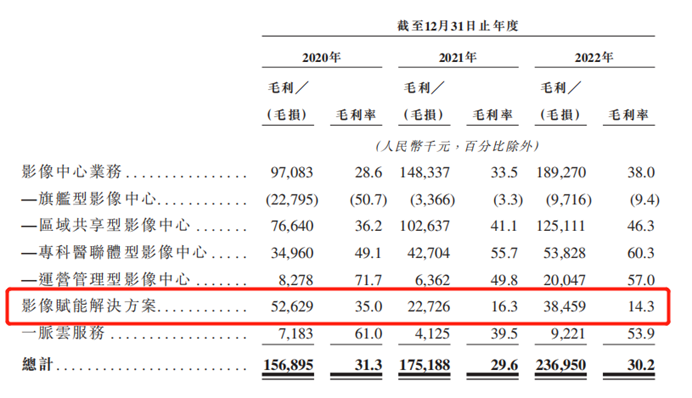

然而,盡管收入連年增長,新的業務曲線增長亮眼,一脈陽光至今未能逃脫虧損的困境。2020年至2022年,其年內虧損分別為1.2億元、3.82億元、1505.8萬元,三年累虧超5億元。三年間,公司分別錄得毛利1.57億元、1.75億元、2.37億元,毛利率分別為31.3%、29.6%、30.2%。

具體來看,毛利高達53.9%的一脈云業務所貢獻的收入比例僅2.2%,而貢獻了三成收入的影像賦能解決方案業務,毛利率卻在近三年在不斷下跌,從2020年的35%一路跌至2022年的14.3%。

對此,一脈陽光稱,下降的原因主要是CT設備和相關解決方案服務的市場需求及市價下降,以及2022年公司接受以低價從醫療機構獲得更多市場份額。但除了客觀環境的不景氣,這或許也說明一脈陽光的服務在醫療機構面前的議價能力并不強。

更可怕的是,從官方表態而言,一脈陽光的虧損似乎還遠未結束。招股書中,一脈陽光稱,在可見的未來,可能會繼續產生大幅虧損。

為何一脈陽光始終難逃虧損泥潭?

重資產掣肘盈利

首先,這和一脈陽光所處行業的重資產特性不無關系。

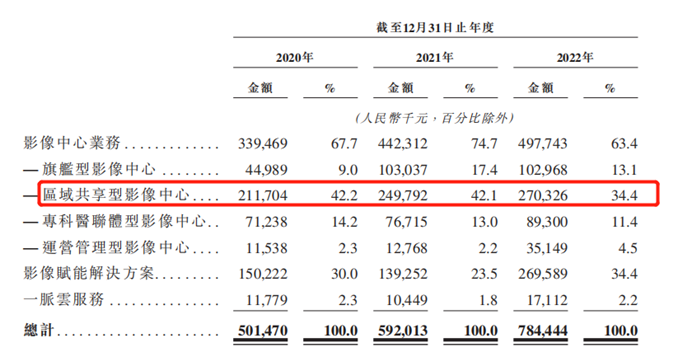

招股書指出,一脈陽光成立于2014年,專注于醫學影像專科服務。另弗若斯特沙利文資料顯示,按醫學影像中心網點數目、設備數目、執業影像醫生數目、日均檢查量及患者支付費用計,一脈陽光在中國所有第三方醫學影像中心運營商中排名第一。目前,公司擁有86家醫學影像中心,包括7個旗艦型影像中心,24個區域共享型影像中心,42個專科醫聯體型影像中心以及13個運營管理型影像中心。

其中,區域共享型影像中心是營收的主力軍,2022年貢獻了超過34%的收入,其開辦地點以國內三線及以下城市為主,在相關區域內依托一家或多家醫療機構,銷售醫學影像檢查和診斷等服務。

換言之,對于無法負擔高端醫學影像設備的中小型醫療機構,像一脈陽光這樣的醫療機構可以讓其以較低的成本配備醫學影像技術。但高昂的設備對醫院而言是沉重的負擔,對包括一脈陽光在內的醫療機構而言同樣如此。新造影中心在正式營運前就會產生大量成本開支,且與當地醫院簽訂合約以及開展營運也需要時間,因此往往會對身為服務提供者的醫療機構的流動資金和盈利能力帶來不利影響。

招股書提到,大部分區域共享型影像中心需要一段時間才能達到和現有影像中心利用率相當的水平,預期要在開業一年才能錄得一次正月度凈利潤。而且,一脈陽光和醫院簽署的業務合同期限通常為8-10年,之后雖然享有優先續約的權利,但公司無法保證期限內不發生合同終止的情形,也不能確保可以正常完成續約,高速擴張開辦新造影中心在經營上存在很大的不確定性。

對此,一脈陽光能采取的抗風險措施也顯得很有限。招股書提到,“未來,我們計劃繼續擴大醫學影像中心網絡,會戰略性地選擇醫療資源相對不平衡的地區進行優先投資和資源整合。”截至目前,公司仍處于快速擴張期,而影像賦能解決方案、一脈云服務等新興業務曲線的規模又有限,無法覆蓋對新造影中心的投入,因此重資產的業務特性預計會持續掣肘公司盈利能力。

與此同時,公司的費用開支難以控制的問題也需要關注。

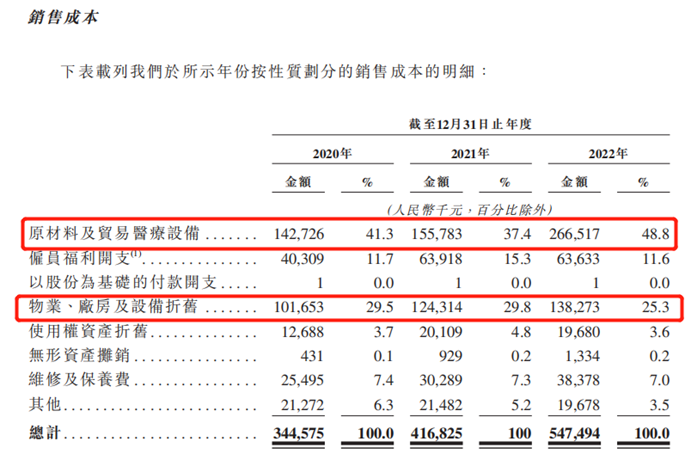

2022年,一脈陽光的銷售開支、行政開支、研發開支分別為4872.5萬元、1.45億元、1148.3萬元,同比均有所收縮。但2020年至2022年,公司原材料及貿易醫療設備成本分別為1.43億元、1.56億元、2.67億元,物業、廠房及設備的折舊分別產生1.02億元、1.24億元、1.38億元,均呈逐年上漲的趨勢。近三年,公司的銷售成本從3.45億元漲至5.47億元,公司稱主要受到醫療設備及耗材成本波動的影響。看得出來,公司有意在采取降本增效的措施,但外部市場的影響依然明顯,成效并不顯著。

招股書中,一脈陽光坦言,由于運營費用和資本支出大幅增加,未來公司可能無法增加足以抵銷該等較高費用的收入和毛利率。此外,公司的許多開支,包括現有和未來的影像中心相關費用都屬于固定,因此可能無法實現或保持盈利。

連續虧損疊加開支難控,也給一脈陽光的現金帶來壓力。2022年,一脈陽光經營活動產生現金凈流入1.98億元,投資活動產生現金凈流出2.52億元,融資活動產生現金凈流出9644.6萬元。截至2022年12月31日,公司的現金及現金等價物為3.4億元。

招股書披露,一脈陽光大部分借款都是通過融資租賃取得。2020年至2022年,公司就醫療設備融資租賃產生的其他借款利息開支分別為2970萬元、3240萬元、2280萬元。截至2022年12月31日,公司來自融資租賃公司的貸款未償還結余為2.28億元,借款總結余為3.52億元。

如此來看,一脈陽光的現金無法覆蓋借款,資金面并不算寬裕,經營方面的風險依然存在。

創始人提前套現離場

公開資料顯示,一脈陽光的創始人王世和是最早一批下海經商的醫生,2002年就開始創業,涉足過農業、批發業、房地產業等。2013年,《國務院關于促進健康服務業發展的若干意見》指出,大力發展第三方服務,引導發展專業的醫學檢驗中心和影像中心。看準機會,王世和回歸“老本行”,于次年創辦一脈陽光。

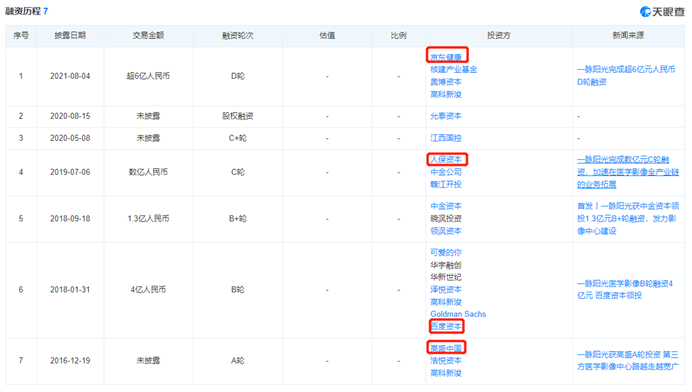

2016年,一脈陽光迎來首輪融資,由高盛領投。2018年,公司接連完成百度資本領投的4億元B輪融資和中金資本領投的1.3億元B+輪融資。此后,人保資本、江西國控、允泰資本等機構紛紛加入股東行列,在其最近的D輪融資中,京東健康作為核心戰略投資方領投,融資總額超過6億元。

而當一脈陽光在資本市場上鋒芒漸盛時,王世和等創始人卻在悄悄淡出管理層。

最初,一脈陽光由王世和、顧軍軍、于開濤、陳光偉四人創立。2021年11月,王世和退任一脈陽光的董事會主席及行政總裁;顧軍軍于2021年6月退出董事會,8月全面退出公司管理團隊;于開濤2021年6月退任公司監事。目前,只有陳光偉還在公司擔任監事會主席。

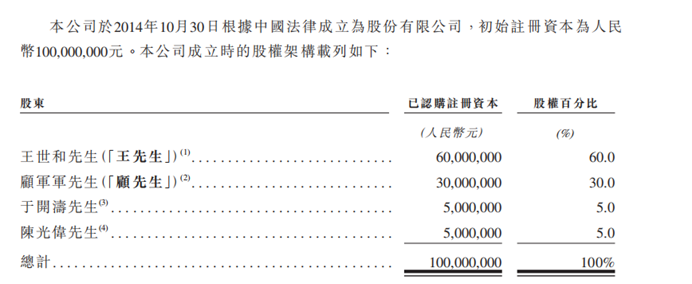

和退出管理架構并行的,是創始人多次股權轉讓套現行為。成立之初,一脈陽光由王世和持股60%,顧軍軍持股30%,于開濤、陳光偉各持股5%。2016年以來,王世和等創始人多次進行股權轉讓套現,據藍鯨教育統計,截至目前,王世和已進行了8次轉讓,顧軍軍進行了5次轉讓,陳光偉、于開濤分別進行3次、2次轉讓。

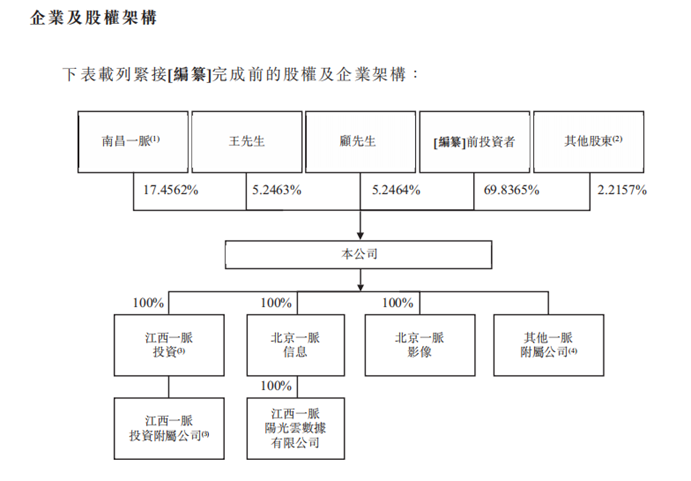

經過股權轉讓,王世和累計套現3.52億元,顧軍軍套現1.3億元,陳光偉套現1636.78萬元,于開濤套現843.39萬元。股權轉讓的對象包括員工持股平臺南昌一脈、公司前董事周小炎等。截至遞表前,王世和、顧軍軍均持有一脈陽光5.25%股份,于開濤持有0.89% 股份,而陳光偉已不在股東序列中。

上市的關鍵時刻,創始人卻接連套現、淡出管理層,這似乎說明其對公司的未來發展沒有那么樂觀。

招股書指出,按收入計算,第三方醫學影像中心市場的規模由2018年的8億元增至2022年的23億元,5年內復合年增長率30.2%,預期于2030年將達到189億元,2022年至2030年的預計復合年增長率為30.1%。但僅目前來看,該市場規模并不大,且競爭相當激烈,這一市場規模的年增速是否能一直保持在30%左右尚且是個未知數。

招股書中,一脈陽光也認為,許多競爭對手提供的服務與自身所提供服務類似,并可能進一步擴大其服務范圍、擁有相同能力的設施或醫療設備、獲得更多客戶、擁有更多專業人士或提供更便宜的價格,間接對公司的業務造成不利影響。

此外,天眼查顯示,一脈陽光旗下有不少被處罰的事例,合規性需要進一步完善。例如,福州一脈陽光醫學影像診斷中心有限公司先后因未嚴格遵守醫療衛生法律、法規、規章和診療相關規范、常規,以及未經審查發布廣告被給予處罰。

2021年5月,安全生產執法監察人員對北京一脈陽光醫學影像診斷中心有限公司進行執法檢查,發現公司違反未定期通報事故隱患排查治理情況,由此被北京市朝陽區應急管理局給予5000元的行政處罰。

連年虧損、成本難控、創始人套現離場、合規性尚需完善……對于一脈陽光而言,成功上市不是終點,其前方要克服的經營困難還有很多。