文|侃見財經

如果要說最近幾年哪家酒企發展的勢頭最好,相信山西汾酒一定“榜上有名”。

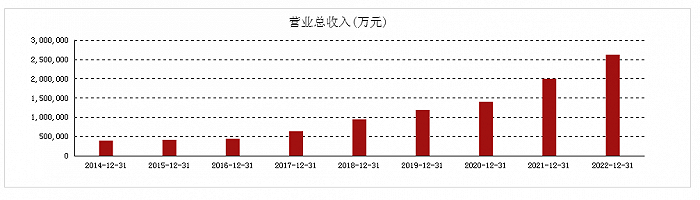

回溯過去幾年的業績變化,在2016年時山西汾酒的營收不過44.05億,凈利潤也只有6.051億;然而到了2022年,山西汾酒的營收已經飆升至262.1億,凈利潤也增長到了80.96億,6年時間營收和凈利潤分別翻了6倍和13倍。

不過,為了實現業績的快速增長,山西汾酒付出了不少的“代價”。根據侃見財經梳理發現,近幾年山西汾酒為了業績增長不惜激進擴張,在擴建經銷商渠道、擴大白酒產能、推出新產品等方面頗為激進,然而隨著近兩年白酒行業逐步邁入下行周期,山西汾酒渠道錯亂、產能過剩、產品混亂等之前被業績所掩蓋的問題,如今也是越發明顯。

近日,山西汾酒連續下挫,在5.23、5.24日更是突然“閃崩”。股價的突然大跌,讓大家看到了山西汾酒背后暗藏的風險,面對整個白酒行業進入下行周期,已經飛速發展了6年的山西汾酒會否就此被按下“暫停鍵”?而面對逐步顯現的擴張后遺癥,山西汾酒又該如何去應對和解決?

“汾老大”還能突圍嗎?

當下的白酒市場,“茅五瀘”已經站穩了行業前三的位置,山西汾酒還在為擠入前三而苦苦掙扎。

然而在幾十年前的計劃經濟時期,山西汾酒卻是整個白酒行業中獨一檔的存在,名氣遠勝現在的“茅五瀘”。

根據資料顯示,汾酒在建國前已是幾大名酒之一,建國后更是在全國酒評會中連續五屆入選為名酒。從本質來講,汾酒屬于“清香型”白酒,相比于“醬香型”和“濃香型”所需發酵的時間更短、產能也更高,在那個物資相對匱乏的時期,汾酒憑借著強大的產能穩坐國內白酒行業老大的位置,甚至被大家冠以“汾老大”之稱。

然而,接連發生的兩件大事,將山西汾酒快速拖下了神壇。第一件大事是1988年放開商品價格管制,當時國務院宣布放開部分名煙名酒價格,幾大酒廠選擇了不同的方向——產能較低的“茅五瀘”選擇漲價,往高端方向走;而產能較高的山西汾酒則選擇調低價格,通過降價搶占市場,并提出了“名酒變民酒”的發展策略。

從現在回頭看,“名酒變民酒”策略無疑是山西汾酒自成立以來最大的敗筆之一。在調低價格之后,山西汾酒的銷量并未如預期那樣快速增長,價格的下跌反而導致品牌形象下滑,再加上第二件大事的發生——1998年山西朔州爆出假酒案,山西汾酒的產品形象再度受到嚴重打擊,經營狀況也快速惡化,凈利潤到1998年僅有500萬出頭了。

受挫之后,山西汾酒開始調整策略,成功在2003—2012年的行業“黃金十年”中實現了快速增長,營收從最低的6億出頭增長到了64.79億。然而,從整個行業的角度來看,山西汾酒卻距離“茅五瀘”這些一些品牌越來越遠,以瀘州老窖為例,2012年瀘州老窖的營收115.6億,是同期山西汾酒的1.78倍,更別說跟貴州茅臺和五糧液相比了。

作為老牌名酒,山西汾酒曾經的品牌號召力足以比肩貴州茅臺,歷史底蘊更是遠勝貴州茅臺和五糧液,然而就是因為選擇了錯誤的發展策略,讓山西汾酒優勢盡失,并迅速跌下了神壇。從現在來看,計劃經濟時期實力強勁的山西汾酒猶如“南柯一夢”,在夢醒之后,山西汾酒為了能夠回到曾經的位置而拼命奔跑。

開啟“狂飆”模式

當過“一哥”的人就不會甘心于只做“小弟”,這一點在山西汾酒的身上展現得尤為明顯。

2017年,山西汾酒開啟混改,將11.45%的股份轉讓給華潤集團旗下的華創鑫睿,成功引入華潤作為戰略投資者;也是在同一年,被大家視為“救火隊長”的李秋喜再度出山,并與山西省國資委簽訂省內國企改革首份“軍令狀”,具體內容為山西汾酒后三年定下了25%、25%、25%的利潤增長目標為,并許諾將在三年內完成汾酒集團整體上市。

為了達成“軍令狀”,山西汾酒開啟了狂飆模式,而“狂飆”的第一步是大舉引入經銷商。

據媒體介紹,2017年山西汾酒開啟了“渡江作戰”模式,走出山西,一路南下,“過長江、破華東、占上海”,將江蘇、浙江、上海等5省35城劃為南方核心市場,并搭建起“31個省區+10個直屬管理區”的營銷組織架構,截至2022年末,山西汾酒的經銷商數量合計高達3637個,而在2017年時山西汾酒的經銷商數量不過1268個。

但是,山西汾酒大舉擴建經銷商渠道背后也付出了一定的代價。為了能夠加速引入更多的經銷商,山西汾酒給予了商票承兌的“賒銷”寬松政策,但在一般情況下,酒企普遍都是采取預收款制度,而這種模式導致了山西汾酒近幾年商票規模不斷走高,商票占營收比例也是超過了20%,這導致其存在一定的回款風險。

除了大舉引入經銷商之外,瘋狂擴建產能則是山西汾酒“狂飆”的第二步。根據數據顯示,近幾年山西汾酒接連拋出了好幾份產能擴建的計劃,其中在去年3月更是發布公告稱,將投資91.02億元建設實施汾酒2030技改原酒產儲能擴建項目,項目建成后,公司預計將新增年產原酒5.1萬噸,新增原酒儲能13.44萬噸。

不可否認,擴建產能確實是提高營收的必經之路,但除了山西汾酒之外,最近幾年多家酒企都在積極擴產,茅臺、五糧液、瀘州老窖、水井坊、今世緣等多家酒企都在近兩年發布了擴產計劃。而隨著行業增長放緩、整個行業逐步邁入下行周期,瘋狂擴建產能的操作其實給山西汾酒的未來帶來了巨大的不確定性。

當然,在開啟狂飆模式之后,山西汾酒確實取得了很不錯的成績。根據財報顯示,2022年山西汾酒實現營收為262.1億,實現凈利潤為80.96億,而在2017年是山西汾酒的營收和凈利潤分別為63.61億和9.524億,5年時間山西汾酒的營收和凈利潤分別翻了4倍和9倍;再看向股價方面,山西汾酒的股價從2017年最低的13.45元/股飆漲到了2021年最高的378.97元,股價翻了接近30倍,市值也從最低的164億飆漲到了最高4600億,躍升為行業巨頭。

擴張后遺癥開始顯現

不可否認,憑借著2017—2022年的大舉改革,山西汾酒在那幾年確實取得了十分亮眼的成績。

然而,隨著白酒行業進入下行周期,許多曾經被業績所掩蓋的問題開始暴露,山西汾酒的擴張后遺癥開始顯現。

首先是經銷商渠道的問題。上面的內容提到,山西汾酒為了達成“軍令狀”大舉引入經銷商,然而由于山西汾酒的銷售明顯不及預期,經銷商拿貨的熱情開始下降。從財報來看,2019年,山西汾酒應收款項融資余額27.85億元,而2020年增至42.8億元,2021年繼續保持44.12億元的規模,到2022年卻突然大幅下降到了10.12億元。

此外,根據媒體披露,在此前擴建經銷商渠道的時候,山西汾酒對新老經銷商執行完全不同的管理政策——省內成熟市場的老經銷商大規模收取定金,省外的新經銷商則可以采用賒銷方式來囤貨,不同的管理政策不但加大了山西汾酒管理渠道的難度,而且目前還導致渠道錯亂、經銷商存貨積壓嚴重等問題的出現。

其次是存貨高企的問題。上面的內容提到,近幾年山西汾酒在大舉擴建產能,然而由于行業進入下行周期,山西汾酒的存貨在不斷增長。根據財報顯示,2022年山西汾酒的存貨高達96.5億,而在2017年山西汾酒的存貨不過24.48億,需要注意的是,汾酒作為清香型白酒,一旦長期存放會出現酯降酸升從而影響品質,山西汾酒的存貨壓力頗大。

在渠道和存貨的雙重壓力下,山西汾酒的高端化策略也受到了一定的影響——畢竟推高價產品一定要有渠道的支持。

根據媒體報道,山西汾酒的高端產品主要包括青花30·復興版、青花40·中國龍等系列,價格普遍在千元以上。但從實際情況來看,汾酒的高端酒并未在市場上激起較大的水花,營收主力軍還是中高端的青花20、老白汾、玻汾等產品。其中,中高端的青花20一款,在青花系列的百億體量中貢獻了超60%的份額。

很顯然,曾經被掩蓋的問題已經逐步“爆發”,而在多重問題的影響下,山西汾酒的股價在近期也出現了快速回落。

截至6月5日收盤,山西汾酒股價報收212元/股,年內跌幅超過25%,市值已經蒸發超過了800億;而若和2020年的最高點378.97元/股相比,如今山西汾酒的股價已經跌去超過了40%,市值則蒸發接近2000億。

在高速發展的階段,一路狂奔的山西汾酒曾提出“2030年實現趕超茅臺”的目標;但從現在的情況來看,山西汾酒想要實現“茅臺夢”,多少有點困難。