文|動脈網

2023年6月6日,微創外科領域又迎來一個IPO。

來自重慶的企業西山科技成功登陸科創板,西山科技此次公開發行1325.0367萬股新股,發行價135.80元/股,本次實際募集資金總額為17.99億元,扣除發行費用后募集資金凈額為16.32億元。

西山科技成立于1999年年底,彼時,畢業于重慶大學生物醫學工程專業的浙江諸暨人郭毅軍在重慶創立了醫療器械公司西山科技。

西山科技的核心產品是神經外科、骨科、耳鼻喉科開顱鑿骨必備的手術動力裝置。在臨床應用中,醫生運用手術動力裝置切除、重建堅硬骨質以及軟組織。

根據西山科技招股書中統計的終端醫院手術動力裝置公開采購數據,2019 年至 2021 年,西山科技傳統科室的手術動力裝置中標數量位居第二名,中標數量占比為 16.60%,占據較強的領導地位。

作為國內手術動力裝置領域的隱形冠軍,2020-2022年,西山科技實現營業收入分別為1.27億、2.09億和2.62億元,復合增長率達43.40%;歸母凈利潤分別為1419萬元、6142.94萬元和7535.16萬元。

2022年,西山科技營業收入中,手術動力裝置貢獻了2.5億元的收入,占比97.61%,其中手術動力裝置耗材占比64.74%。其手術動力裝置產品除乳房病灶旋切產品為三類醫療器械外,大部分產品為二類手術器械。乳房病灶旋切產品2020年才獲批,二類手術器械產品貢獻了大部分營收。

西山科技曾獲得多家機構投資,2021年12月D輪融資獲得國藥投資、金闔資本的投資,估值為18億元。此前,西山科技還曾獲得景旭創投、君茂資本等多家機構的投資。

在手術動力裝置市場中成長為隱形冠軍并不容易,手術動力裝置市場的參與者中,有主導著市場的美敦力、史賽克、麥默通等跨國企業,也有30多家拿證的國產企業。西山科技如何在這一紅海市場中殺出一條血路,成為國產企業中市場份額較高的企業?動脈網進行了整理。

小而美的手術動力市場,骨科集采反而帶來增長機會

創業之初,西山科技曾嘗試過開發多種產品,包括血液流變儀、精子分析儀、電動開顱機。經過一段時間的探索,西山科技研發出手術動力裝置電動開顱機,切入了手術動力裝置賽道。

手術動力裝置市場特點是市場規模并不大,競爭分散、技術壁壘較高,國產與進口企業仍有差距。

在手術中,一次性手術動力裝置耗材,例如磨鉆頭、鋸片、刨刀的價格大約在300-400元/件,平均每臺手術的用量在一件左右。西山科技招股書中按終端價測算,預計 2025 年國內手術動力裝置整機市場規模將達到 5.86 億元,耗材市場規模將達到 54.88 億元。

骨科、神經外科、耳鼻喉科是手術動力裝置應用較為廣泛的三大科室,這三大科室也撐起了手術動力裝置的主要市場。

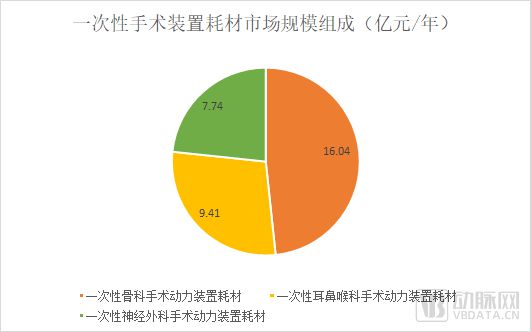

按終端價測算,根據平均每臺手術耗用量及產品售價推算,2020年,一次性骨科手術動力裝置耗材的市場空間約 16.04 億元/年;一次性耳鼻喉科手術動力裝置耗材的市場空間約 9.41 億元/年;一次性神經外科手術動力裝置耗材的市場空間約 7.74 億元/年。按終端價計,2020年手術動力裝置耗材市場規模在33億元左右。

從市場規模上看,骨科是手術動力裝置應用最大的細分市場。手術動力裝置主要用于關節置換手術的截骨和創傷手術的鉆孔。關節和創傷手術都有著龐大的手術量基礎,2021年國內全膝關節置換術(TKA)和全髖關節置換術(THA)手術量超過120萬,脊柱手術量超過90萬,創傷手術量超過300萬臺。

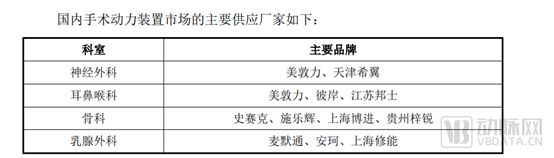

從市場格局上看,國內手術動力市場格局由美敦力、史賽克、施樂輝、麥默通跨國企業主導。神經外科與耳鼻喉科由美敦力主導,史賽克與施樂輝專注于骨科賽道,麥默通與安珂專注于乳腺外科。

為什么一個并不算龐大的市場,有多家巨頭進入?

手術動力裝置市場格局競爭分散的原因在于:手術動力裝置只是手術中眾多工具中的一種,而巨頭往往為整個細分領域提供整體耗材解決方案。手術動力裝置產品的供應往往和更高值的植入物產品綁定。所以骨科植入物主導者史賽克主導了骨科手術動力裝置市場,而神經外科植入物主導者美敦力主導了神經外科手術動力裝置市場。

國內企業已經初步突破了手術動力裝置手術壁壘。經查詢國家藥監局網站的相關數據,截至 2022 年 12 月 31 日,有效的手術動力裝置(整機)注冊證共 91 項,其中,國產醫療器械注冊證 54 項,進口醫療器械注冊證 37 項。

但國產產品和進口品牌產品仍然有一定差距,尤其是產品的穩定性和精細化程度上,國產產品在體積、溫升、噪音、震動、一致性、耐用性、精細化程度方面相比外資品牌有所不足。

跨國企業能夠供應多種解決方案和產品,也積累了大量的終端醫生用戶,臨床醫生的使用習慣同樣為國產替代設置了壁壘。所以即使國產產品有多達54張注冊證,但在市場份額上仍然處于劣勢。

近年來,骨科領域廣泛開展的集采加速了手術動力裝置的國產替代進程。

過去,骨科領域關節手術中需要的動力工具,以及動力工具耗材鋸片、吸引器、骨水泥等其他耗材,這些工具以往都有廠家、代理免費提供,但是在集采后,渠道利潤被壓縮,廠家和代理商免費提供的動力不足。

在天津市、福建省、海南省、湖南省有關落實人工關節集中帶量采購的文件中都明確非專用的動力工具、相關工具的清洗消毒由醫療機構承擔,相關費用包含在醫療服務費用中。新的政策出臺推動更多醫院購買手術動力裝置。集采推動了醫院獨立采購手術動力工具,國產企業迎來一波增長機會。

西山科技的整機收入明顯反映了這一趨勢,此前,西山科技的優勢市場是神經外科領域,而過去三年即使受到疫情影響,西山科技來自骨科手術動力裝置的收入也實現了總體增長,并且貢獻了最多的整機收入。

西山科技整機收入情況

覆蓋手術動力全手術線,成為國產第一

手術動力裝置市場高壁壘、市場容量有限,西山科技為什么能成長為國產隱形冠軍?

不同于跨國企業提供手術中所有的器械,西山科技橫向布局,為多個科室提供手術動力裝置,西山科技是國內少數能提供多科室解決方案的廠家,同時是國內持有手術動力裝置注冊證數量及種類最多的本土企業。

未來,西山科技在如何繼續保持高速增長?

西山科技把增長押注在骨科手術動力裝置市場,骨科領域手術動力裝置是西山科技重點推進的領域。

骨科市場由于集采改變了產業結構,為新參與者進入帶來了機會。在這一契機面前,西山科技在骨科市場了借助降價策略擴大市場份額。

西山科技未來的另一大增長亮點在于2020年獲批的三類醫療器械乳房病灶旋切式活檢系統。

乳腺組織活檢是乳腺癌診斷的金標準,活檢方式包括開放式手術活檢、細針吸取活檢、空芯針穿刺活檢、真空輔助活檢(VAB)等技術手段。

真空輔助活檢(VAB)是較新的技術,它在空芯針活檢技術基礎上發展起來,主要由旋切刀和真空抽吸泵兩大裝置組成,在影像引導下對乳腺可疑病灶進行重復切割,以獲取組織學標本用于乳腺疾病的活檢。

跨國企業早于國內企業進入這一市場數十年,在這一市場中更具優勢,丹納赫(麥默通)、碧迪(安珂)兩家企業占據了大部分市場份額。

西山科技的產品填補了這一領域的國產空白,西山科技乳房旋切產品“臻旋”2020年獲批。借助國產產品的價格優勢,有望獲得一定的市場份額。

乳房旋切產品耗材產品已經為西山科技帶來了一定的收入,乳房旋切活檢針收入從2019年1328.05萬元提升至2022年的8408.6萬元,年復合增速高達151.63%。

西山科技還在拓展手術動力裝置以外的產品,布局了內窺鏡系統、能量手術設備等微創外科醫療器械產品。其中,西山科技4K內窺鏡已實現少量銷售;能量手術設備則布局了等離子手術設備、高頻手術設備、超聲骨刀、超聲切割止血刀等產品。

但是內窺鏡、能量手術設備領域同樣競爭激烈,內窺鏡領域跨國企業有奧林巴斯、卡爾史托斯等跨國企業,國產參與者開立醫療、澳華內鏡、海泰新光、歐譜曼迪等企業增長迅速。能量手術設備領域,強生、美敦力、施樂輝三家企業分別主導超聲刀、高頻電刀、等離子刀市場,國產也有多款產品拿證,安和加利爾、武漢半邊天,瑞奇外科、江蘇邦士、北京速邁、杰西科技等企業也建立了一定知名度。

西山科技作為后發者,想要在內窺鏡、能量手術設備賽道建立優勢對于研發能力和運營能力的挑戰更高。

重慶微創外科產業集群,還有更多IPO趕來

西山科技是繼山外山后,重慶第二個科創板醫療器械IPO。

除了西山科技外,重慶還有多家微創外科相關公司,正在形成微創外科產業集群,更多醫療制造領域IPO將趕來。

在微創外科領域,重慶還有金山科技、邁科唯兩家企業。金山科技布局了膠囊胃鏡、電子內鏡、能量手術器械等產品。金山的產品和解決方案已經廣泛應用于西班牙、意大利、英國、德國、俄羅斯、加拿大、印度等80多個國家和地區。

邁科唯則是在吻合器領域有所突破,專注微創手術外科領域,產品線涵蓋微創外科,能量系列和生物止血材料。邁科唯成立以來始終專注微創手術器械領域,已在西南地區建成該細分領域最大規模研產銷體系,擁有目前行業內最齊全內的腔鏡下手動和電動吻合器系列,自主掌握相關核心知識產權。

邁科唯是海默尼集團子公司,海默尼公司曾申請創業板上市。目前根據海默尼招股書,子公司邁科唯目前尚未盈利,2020年1-6月,邁科唯收入2228萬元。

在腫瘤治療領域,重慶也有望跑出一個IPO。在2023年5月6日的機構調研中,貴州百靈高管稱,旗下公司重慶海扶正在申請科創板上市。貴州百靈對重慶海扶持股比例達到28.9%。海扶醫療聚焦于超聲治療領域,突破了聚焦超聲消融治療腫瘤的關鍵核心技術。2022年海扶醫療凈資產為11.39億元,營業收入達2.11億元,凈利潤為5985.4萬元,賬面價值為3.73億元。

西山科技在手術動力裝置領域的發展折射出,微創外科領域當下正處于高速增長期,且單品多樣,多個單品都處于國產替代進程中。當下,隨著國內微創外科領域已經形成多個產業集群,但國內企業規模普遍偏小,高端領域仍嚴重依賴進口。未來想要實現供應鏈自主可控,還需要更多突破。