文|24潮

資本狂熱追逐下,未來動力電池出現階段性產能過剩已成為必然。

據24潮團隊統計,2022年至今,已公布的重大動力電池項目超150個,總投資預算超17000億元。(詳情見文末投資目錄)

最新消息,國軒高科正有意向在北非國家摩洛哥建立一家電動汽車電池廠,年產能長遠規劃為100GWh。據路透社報道,“工廠最終投資額或高達63億美元。”

國軒高科方面相關負責人對澎湃新聞記者表示,“公司與摩洛哥政府都有在當地建電池工廠的意向,目前還在溝通中。”之所以選擇摩洛哥,“是考慮到歐非大區的市場。”

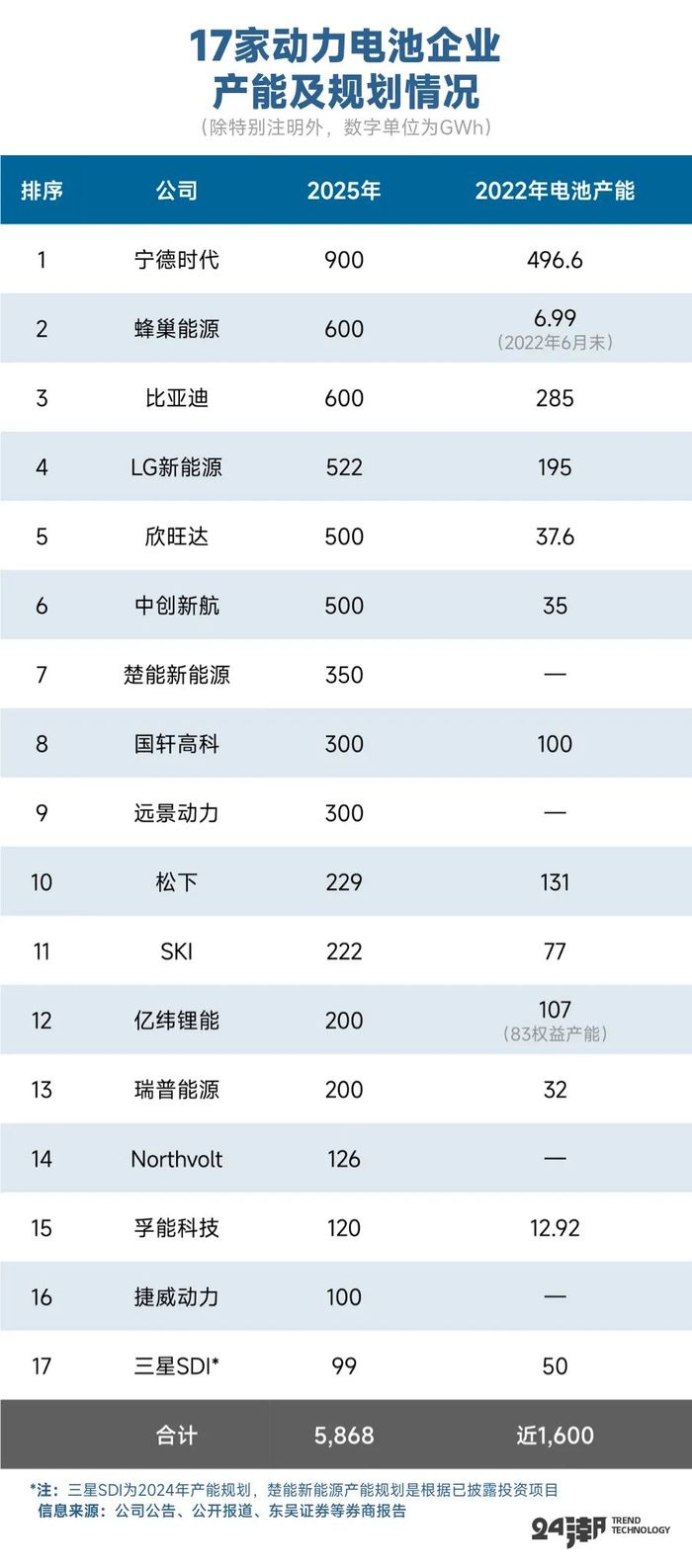

此前24潮團隊綜合各券商、企業公告等數據發現,僅統計已公開產能規劃的全球17家動力電池企業,其在2022年底的產能總計就將近1600GWh,而到2025年的總產能規劃更是高達5868GWh!這近乎是2022年全球動力電池總需求量的11.33倍!

再看市場需求方面,根據興業證券分析認為,預計2023年全球動力電池需求為765.4GWh,到2025年動力電池需求將超1200GWh,“十四五” 期間CAGR達50.8%,正式邁入TWh時代。

即便是高工產業研究院(GGII)較為樂觀的市場預期:2025年全球新能源汽車滲透率將達到25%以上,將帶動全球動力電池出貨量超過1550GWh。

但再樂觀的市場預期,也抵不住動力電池領域瘋狂擴張浪潮的沖擊。

我們若考慮全球范圍內其他產業巨頭的發展規劃,2025年全球動力電池企業產能規劃很可能將超8000GWh。而這是上述興業證券預測2025年總需求(1226.1GWh)的6.52倍,是GGII預測值的5.16倍!

綜上所述,未來動力電池領域出現嚴重產能過剩幾乎已成定局,而產能過剩的時點與競爭慘烈程度可能將超乎所有人的想象。

不久前,國金證券分析認為, 2023年、2024年動力電池過剩幅度分別為25%、42%,未來幾年將深度洗牌。

“過剩” 是制造業競爭的市場常態,但絕對過剩或巨量過剩,必將引起市場慘烈競爭和強烈洗牌。

筆者分析認為,在產業新競局下,更早實現一體化與全球化布局,以及擁有雄厚的研發底蘊及資本實力的企業,才更可能在殘酷的產業競爭中存活下來,這樣的企業也更具有穿越周期、持續發展壯大的基因與實力。