文|昆仲資本

在珠三角的某制造企業(yè)焊接工廠里,我們看到了這樣的場景:

生產車間的產線上,幾十名焊工們全副武裝,低頭趕產,焊花四濺;而就在工人旁邊幾米開外,工廠投資數(shù)十萬安裝的數(shù)臺工業(yè)機器人,卻靜靜地一動不動。

可以說,不管對于購買并使用這些工業(yè)機器人的應用企業(yè),還是對于工業(yè)機器人集成企業(yè)而言,專業(yè)工程師都是稀缺資源。在工業(yè)機器人集成企業(yè)中甚至有一種玩笑說法,叫“買機器人,送工程師”。

為什么工廠老板花費大量投資成本引進工業(yè)機器人,卻時常停擺,無法真正解決用工難題?

為什么一些工業(yè)機器人集成企業(yè),派駐的工程師撤不回來,以至于后續(xù)項目出現(xiàn)工程師短缺問題?

從“世界工廠”向“智能制造”的產業(yè)升級過程中,必然要求經(jīng)濟增長從依賴人口紅利轉向依賴人力資本紅利。然而,如果缺乏有經(jīng)驗、有學習和創(chuàng)造能力的技術人才從事工業(yè)機器人編程、安裝、調試、維護、維修等工作,“機器換人”就難以達到預期的效果,資本替代勞動將得不償失。

出現(xiàn)這一局面的根本原因,還是現(xiàn)在“忙碌”在產線上的工業(yè)機器人,實在太不“智能”了。

在昆仲資本看來,未來5-10年,工業(yè)機器人將迎來新一波的智能化升級浪潮,也將創(chuàng)造新的創(chuàng)業(yè)和投資機會。

1、隨著新能源車、電子電氣等智能制造業(yè)的持續(xù)發(fā)展,工業(yè)機器人市場需求不斷增長,工業(yè)機器人本體的增長潛力仍然十分廣闊;

2、智能化將有望大大擴展工業(yè)機器人的應用場景和生產效率,特別是針對小批量、非標產品的生產,智能化將是突破成本效率瓶頸的關鍵。

01、中國工業(yè)機器人的發(fā)展現(xiàn)狀:數(shù)量爆發(fā)式增長,但部署量遠未達到天花板

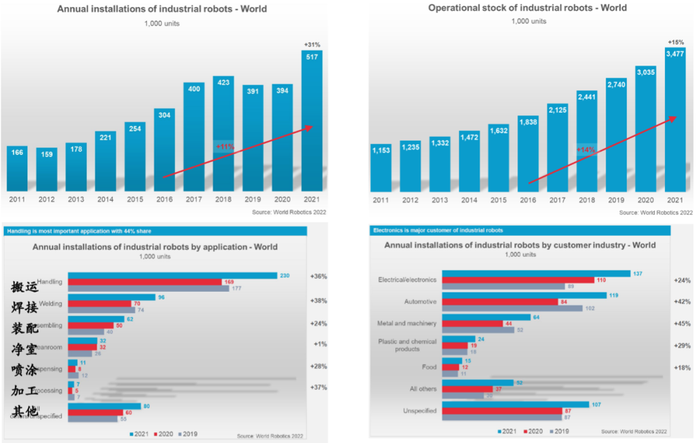

根據(jù)IFR(國際機器人聯(lián)合會)在2022年世界機器人大會上公布的數(shù)據(jù)來看,2021年全球工業(yè)機器人新增安裝量達到51.7萬臺,同比增長31%;累計工業(yè)機器人存量達到347萬臺。按照應用工藝分類,搬運機器人占比最高,占比達到44.5%;其次是焊接機器人,占比18.6%;按照行業(yè)領域分類,工業(yè)機器人在電子電氣行業(yè)的應用占比最高,達到26.5%;其次是汽車行業(yè),占比23.0%。

來源: World Robotics 2022 by IFR (International Federation of Robotics)

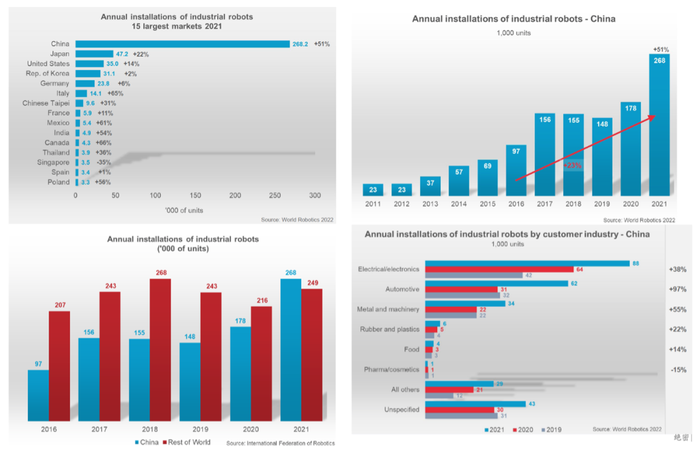

而中國的工業(yè)機器人應用在全球處于遙遙領先的地位,如下圖所示,安裝量甚至超過了全球其他國家的總和,尤其是電子和汽車領域的快速滲透驅動了整體規(guī)模的提升。

來源: World Robotics 2022 by IFR (International Federation of Robotics)

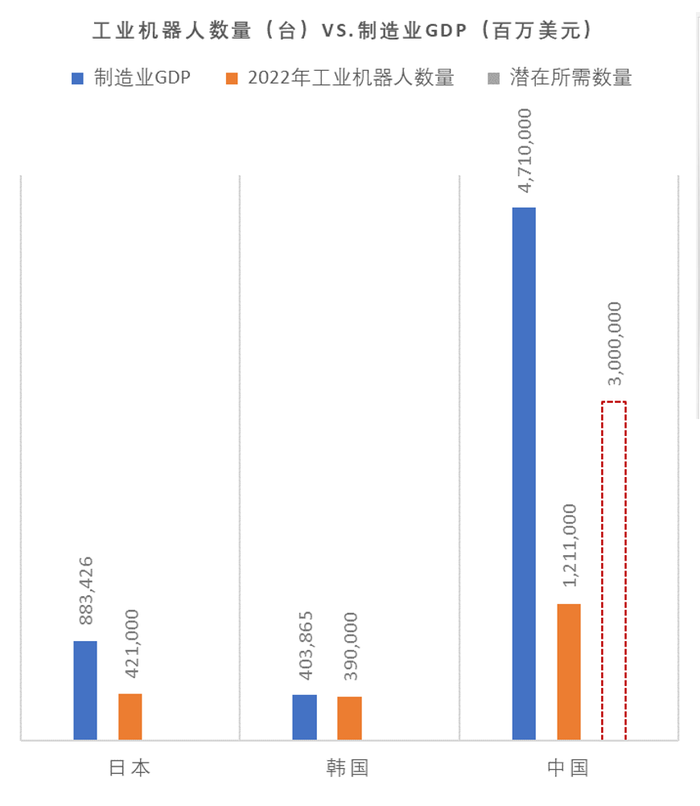

但我國工業(yè)機器人部署量遠未達到天花板。參考日本和韓國當前的機器人部署密度,我國所需工業(yè)機器人數(shù)量在220萬~450萬臺之間。考慮到未來機器人智能化的發(fā)展將大大提高機器人應用的廣度和深度,我們認為我國工業(yè)機器人最終的實際需求量將超過上述區(qū)間。以工業(yè)機器人部署密度最高的行業(yè),即汽車工業(yè)為例,我國當前的部署密度還明顯低于其他發(fā)達國家,而考慮到目前我國電動汽車的發(fā)展趨勢,我們相信未來我國工業(yè)機器人密度必然處于世界領先水平。

來源: 國家統(tǒng)計局,日本、韓國官方統(tǒng)計數(shù)據(jù)、昆仲分析

02、驅動機器人行業(yè)增長的兩大因素:

1)制造業(yè)勞動力短缺且情況持續(xù)惡化 2)市場競爭激烈,廠商須提升柔性能力和生產效率

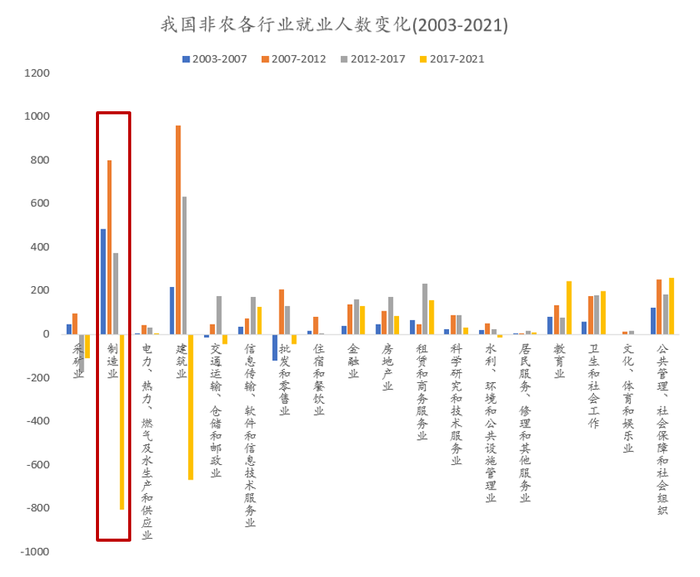

驅動機器人行業(yè)增長的兩大因素,我們認為一方面來源于制造業(yè)勞動力短缺且情況持續(xù)惡化。2017年以后,制造業(yè)及建筑業(yè)兩大勞動密集型產業(yè)就業(yè)人數(shù)呈現(xiàn)大幅下降,且從業(yè)人員老齡化趨勢持續(xù)惡化,制造業(yè)勞動力45歲以上占比從2015年的26.2%提升到2019年的36.6%。

數(shù)據(jù)來源:國家統(tǒng)計局

以焊接行業(yè)為例,據(jù)2021年相關數(shù)據(jù)的保守估算,我國焊工人數(shù)約1000萬人。一個熟練的焊工,必須得有五六年現(xiàn)場實操的經(jīng)驗積累和成長,才能達到理想狀態(tài)。而我國企業(yè)中,焊接技師所占比例約為20%,高級技師所占比例僅約為2%~4%。根據(jù)市場薪資調研得知,初級焊工工資在6000-12000/月,焊接工程師9000-15000/月,高級工程師15000-25000/月。但由于電焊過程中會產生電焊煙塵、一氧化碳、錳及其化合物、氮氧化物、臭氧、紫外輻射等多種對人體有毒、有害的物質,工作環(huán)境惡劣導致職業(yè)病發(fā)病率很高。所以盡管薪資待遇普遍較高,但在人力資源和社會保障部每季度發(fā)布的“最缺工”100個職業(yè)排行中,焊工仍然常年霸榜前十。

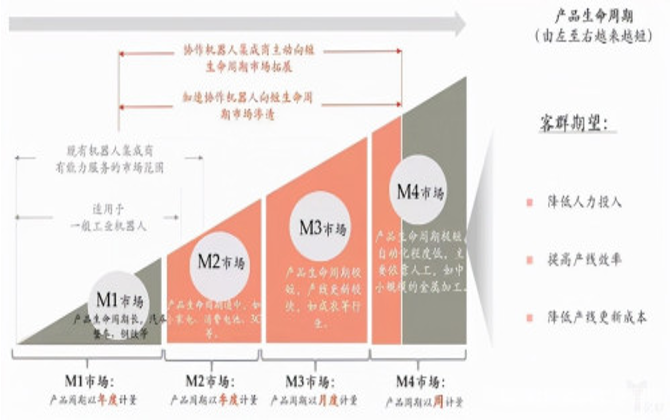

另一方面的驅動因素則在于市場競爭的激烈,廠商須提升柔性能力和生產效率。由于產品周期越來越短,要求周期可控,從而倒逼制造業(yè)改變現(xiàn)有的生產模式,其產品的迭代速度也越來越快。伴隨消費結構升級,買方市場和消費者個性化、定制化、時效性要求增多,開始從“單一、大批量”向“多樣化、小規(guī)模”的需求發(fā)生轉變。

所以通過以上綜合分析工業(yè)機器人的發(fā)展趨勢和應用前景,我們認為未來工業(yè)機器人的滲透率將持續(xù)提高。

03、工業(yè)機器人本體已進入成熟期,要進一步提高工業(yè)機器人的應用范圍和生產效率必須依靠智能化的發(fā)展

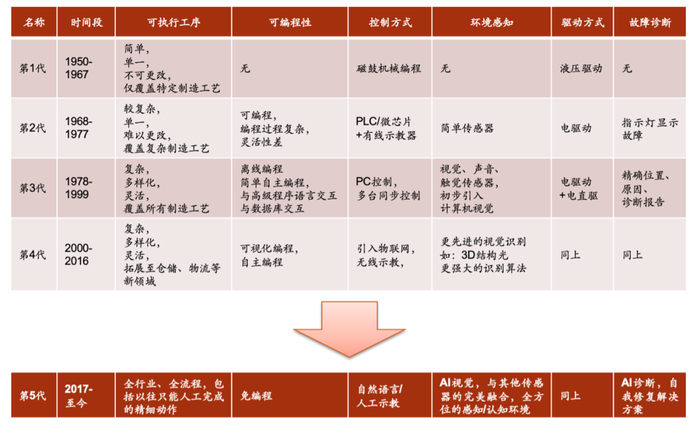

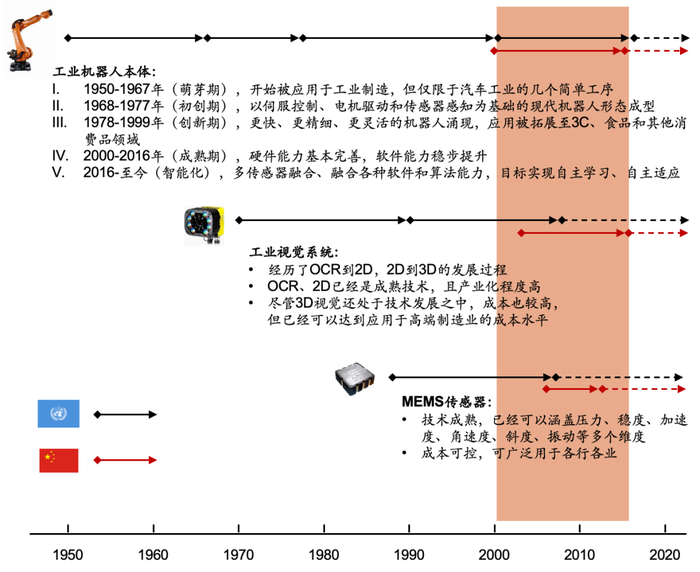

工業(yè)機器人本體歷經(jīng)70年發(fā)展已經(jīng)進入技術成熟期,技術進化路線經(jīng)歷了從物理性能 → 軟件控制 → AI輔助 → AI自主,目前已經(jīng)發(fā)展到第5代,可進行全行業(yè)、全流程包括以往只能人工完成的精細動作,通過AI視覺與其他傳感器的完美融合,可以全方位的感知和認知環(huán)境,實現(xiàn)AI診斷以及自我修復解決。同時,伴隨機器視覺、MEMS傳感器等領域的發(fā)展,其性能更強、效率更高、成本更低。工業(yè)機器人本體技術進化分析表

來源:昆仲分析總結

如下圖所示,盡管我國在相關領域的起步發(fā)展是在2000年以后,相對較晚,但發(fā)展速度極為迅速。在機器人本體和工業(yè)相機市場,本土公司在中、低端領域已經(jīng)占據(jù)相當?shù)氖袌龇蓊~,高端技術研發(fā)也如火如荼。在MEMS傳感器領域,由于起步較晚且國外公司在性能和成本方面的優(yōu)勢明顯,國產替代發(fā)展?jié)摿薮蟆9I(yè)機器人發(fā)展歷程

來源:昆仲分析總結

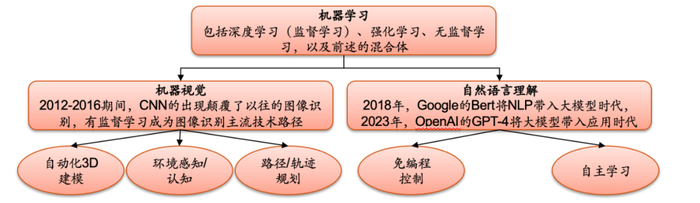

當下單純自動化可解決的問題已經(jīng)觸及天花板,要進一步提高工業(yè)機器人的應用范圍和生產效率必須依靠智能化的發(fā)展。隨著AI人工智能與物聯(lián)網(wǎng)領域的技術進步與發(fā)展,機器學習的爆發(fā)使得原來無法實現(xiàn)的能力成為可能,如自主避障、自適應學習。因此,工業(yè)機器人走向智能化時代的應用前景正在大大擴展。

根據(jù)機器人數(shù)量和平均單價估算,當前全球工業(yè)機器人的規(guī)模約為198億美元,中國工業(yè)機器人規(guī)模約為92億美元。假設20%的單價進行智能化升級,在預測的行業(yè)增速和智能化滲透率下,未來5年國內工業(yè)機器人智能化升級需求累計總額約60億美元。

數(shù)據(jù)來源:IFR,昆仲分析

由此可見,工業(yè)機器人的智能化升級在未來將有望開啟一片新的增量市場,前景十分廣闊,發(fā)展?jié)摿薮蟆?/p>

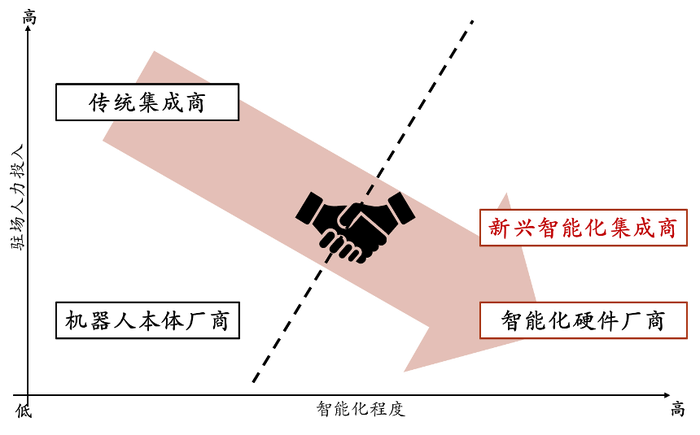

04、工業(yè)機器人智能化的市場競爭格局:新舊廠商互補,不斷提升智能化水平

工業(yè)機器人智能化市場的競爭格局大方向仍然是以智能化、低駐場人力需求為主,解決工廠“不缺工業(yè)機器人、缺的是工程師”的困局。

包括“四大家族”和近些年興起的國產工業(yè)機器人在內的工業(yè)機器人本體硬件研發(fā)商專注自身的核心產品,具有較強的研發(fā)能力和技術積累。但是,由于缺乏軟件方面的優(yōu)勢,可能無法提供完整的解決方案,所以正積極與集成商展開合作。

以核心硬件研發(fā)能力切入的智能化硬件研發(fā)商通過諸如3D結構光相機、激光雷達傳感器等設備,提升工業(yè)機器人的智能化程度和自主化能力。對于大部分國內工廠來說,依然尋求“交鑰匙”的一站式解決方案,因此,除了為標桿客戶直接提供項目式方案外,智能化硬件廠商也需要通過集成商向更廣闊的市場提供標準化硬件產品。

以服務能力見長的傳統(tǒng)集成商,在工業(yè)機器人市場上已經(jīng)占據(jù)一定市場份額和聲譽,擁有豐富的經(jīng)驗和技術積累,產品線較為成熟。然而,傳統(tǒng)集成商研發(fā)能力不足且不愿過多投入,只能依靠人力彌補,目前受困于文首提到的“買機器人,送工程師”的局面,毛利水平低,因此積極尋求與新興技術廠商合作。

以集成和算法能力切入,近年來不斷涌現(xiàn)出來一些具有較強的創(chuàng)新能力和靈活性的工業(yè)機器人智能化集成商。新興集成商的規(guī)模小、渠道少,產品智能化不足,一般在以人力彌補的基礎上會堅持完善產品,提高智能化水平,從而降低人力需求,與渠道資源豐富的傳統(tǒng)集成商呈現(xiàn)互補狀態(tài)。市場競爭格局分析圖

05、昆仲觀點:工業(yè)機器人智能化或將成為工業(yè)機器人領域未來最主要的投資主題

近年來,智能制造的轉型升級加速推進。隨著人工智能和物聯(lián)網(wǎng)等技術的發(fā)展,尤其是最近一兩年大模型深度學習模型在一些領域的突破性進展,未來工業(yè)機器人將逐漸實現(xiàn)智能化和自主化生產。

我們通過本次研討分析得出的結論是:工業(yè)機器人的市場需求將持續(xù)不斷增加;工業(yè)機器人的“低代碼”甚至“無代碼”智能化升級,將進一步提高工業(yè)機器人的應用廣度和效率,也將開啟新的增量市場。