記者 | 安晶

當地時間5月31日,美國眾議院投票通過總統拜登與眾議院議長麥卡錫達成的債務上限法案,以避免美國出現歷史性債務違約。接下來,參議院將在本周對協議展開辯論。

雖然眾議院通過投票將提振投資者信心,但投票是在周三晚上進行。周三白天,由于擔憂美聯儲將在6月繼續加息,美國三大股指集體收跌。

周三早些時候,美聯儲公布最新褐皮書顯示近期美國經濟有降溫跡象,但勞動力市場保持強勁、物價繼續溫和上漲。當天勞工部公布的4月職位空缺人數則意外大漲,創下近三個月新高,加大了投資者對美聯儲繼續加息的預期。

然而美聯儲理事、被拜登提名為美聯儲副主席的杰弗遜(Philip Jefferson)和費城聯儲主席哈克(Patrick Harker)暗示,6月或將暫停加息。

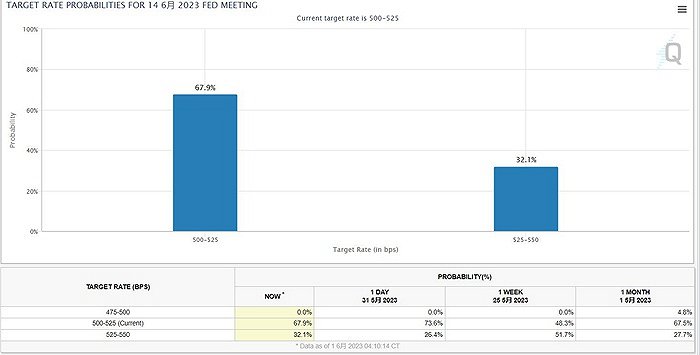

周三當天,美國芝加哥商品交易所“美聯儲觀察”顯示的6月加息概率預期不斷波動。4月職位空缺數據公布后,加息概率一度飆升到71%。

勞工部公布的職位空缺和勞工離崗調查(JOLTS)顯示,美國4月職位空缺達到1010.3萬人,大幅超過預期的937萬人。4月每一個失業者對應1.8個職位空缺,高于3月的1.7個。這也意味著美國的用工需求依然強勁。

美聯儲在當天發表的5月褐皮書中也提到,美國的勞動力市場繼續保持強勁,各地區的聯系人反饋在多個工種和行業內難以找到合適的雇員。在大部分地區,就業繼續增長,只是增長速度有所放緩。

與此同時,聯系人也注意到勞動力市場有所降溫,建筑、交通和金融行業招聘難度下降。還有部分聯系人報告,由于對經濟前景的不確定,公司已經暫停招聘或者裁員。美聯儲褐皮書是根據全美12個地方聯儲的調查數據編制而成。

褐皮書指出,從整體情況來看,美國4月和5月初的經濟活動沒有發生太大變化。12個地區中有四個地區出現小幅度經濟活動增長,六個地區沒有變化,還有兩個地區略微下降。各地區聯系人依然預計美國經濟活動會擴張,但對未來增長預期略微下降。

具體來看,12個地區中大部分地區的消費支出保持穩定或有所增長,休閑娛樂和酒店消費支出增長最明顯。大部分地區的制造業活動保持平穩或者有所上升,供應鏈問題持續得到改善。

各區的運輸服務需求下降,特別是卡車運輸,聯系人報告出現了“貨運衰退”。房地產方面,大部分地區的住宅房地產活動增加,商業建筑和房地產活動總體下降。金融上,大部分地區的金融狀況穩定或者出現收緊。多個地區的聯系人注意到消費者貸款違約的情況增多,正在接近新冠疫情前水平。

在通脹問題上,褐皮書顯示各地區物價繼續“溫和”上漲,但大部分地區的物價增速放緩。大部分地區的聯系人預計未來數月,物價將以類似速度繼續上漲。

褐皮書的發布也進一步加大了投資者對美聯儲6月行動的不確定。但《華爾街日報》記者、被稱為“美聯儲喉舌”的Nick Timiraos周三以“美聯儲準備暫停6月加息,晚些時候再加息”為標題,報道了兩名美聯儲高官的最新表態。

美聯儲理事、5月被拜登提名為美聯儲副主席的杰弗遜表示,在下一次美聯儲會議上暫停加息可以讓美聯儲在就收緊政策程度做決定之前,對更多數據進行分析。

但他強調,即便在下一次會議中暫停加息,也不意味著本輪加息已經見頂。Timiraos指出,杰弗遜的表態值得引起注意是由于他已經被提名出任美聯儲副主席,而副主席將協助美聯儲主席在貨幣政策會議前制定政策議程。

除杰弗遜之外,費城聯儲主席哈克也支持6月暫停加息。哈克認為,現在已經有證據顯示勞動力市場失衡和通脹正在好轉,“我們不能把剎車踩得太猛,在某個時候我們需要停一下。”哈克是聯邦公開市場委員會(FOMC)成員,擁有今年的投票權,FOMC負責美聯儲貨幣政策決策。

杰弗遜和哈克表態后,“美聯儲觀察”顯示的6月加息概率下降至26.4%,暫停加息概率升至73.6%。北京時間6月1日下午,6月加息概率回升至32.1%,暫停加息為67.9%。

早在5月中旬,美聯儲主席鮑威爾率先暗示可能在6月暫停加息。他稱美聯儲已經在收緊政策上取得了很大進展,但收緊政策帶來的滯后影響和近期銀行業危機造成的信貸收縮程度充滿不確定性。

與此同時,也有美聯儲高官發聲支持6月繼續加息,其中包括達拉斯聯儲主席、擁有今年投票權的FOMC成員洛根(Lorie Logan)。

明尼阿波利斯聯儲主席卡什卡里(Neel Kashkari)等另外兩名FOMC票委則對6月是否加息持開放態度。美聯儲的下一次貨幣政策會議將于6月13日到14日舉行。從本周末開始,美聯儲官員將進入會前噤聲期,不再公開討論加息問題。

當地時間周五,美國還將公布5月非農就業數據,該數據也將成為美聯儲的重要參考。市場預計美國5月非農就業新增19萬個工作崗位;失業率為3.5%,較4月的3.4%小幅回升。