界面新聞記者 | 黃昱

5月樓市成交延續了4月以來的下滑趨勢,房企銷售繼續承壓。

據中指研究院數據,TOP100房企5月單月銷售額同比上升2.9%,但經季節調整后環比下降18.8%。1-5月,TOP100房企銷總額為29661.0億元,同比增長8.4%,增幅相比上月下降4.4個百分點。

另據克而瑞統計,5月單月,百強房企中銷售環比下滑的企業達到八成。

百強房企銷售壓力繼續加大的背后,在于市場活躍度下降,購房者觀望情緒加重,據中指研究院初步統計,重點100城新房成交面積環比下降約8%,同比增幅收窄至約12%。

有兩位華南區域房企營銷人員都告訴界面新聞,5月市場確實比4月還差很多,客戶難找。

在目前的行業形勢下,央國企及部分優質民企韌性較強、中小房企競爭力不足,2023年以來房企格局繼續分化。

中指研究院企業研究總監劉水指出, 1-5月,部分央國企銷售額同比增長超過50%,如中海、華潤、招商、建發、華發、中國鐵建等;還有企業增長超過100%,如越秀地產、保利置業、廈門國貿等。另外,民企銷售增長較高的有濱江、龍湖、卓越、美的置業等。

持續分化

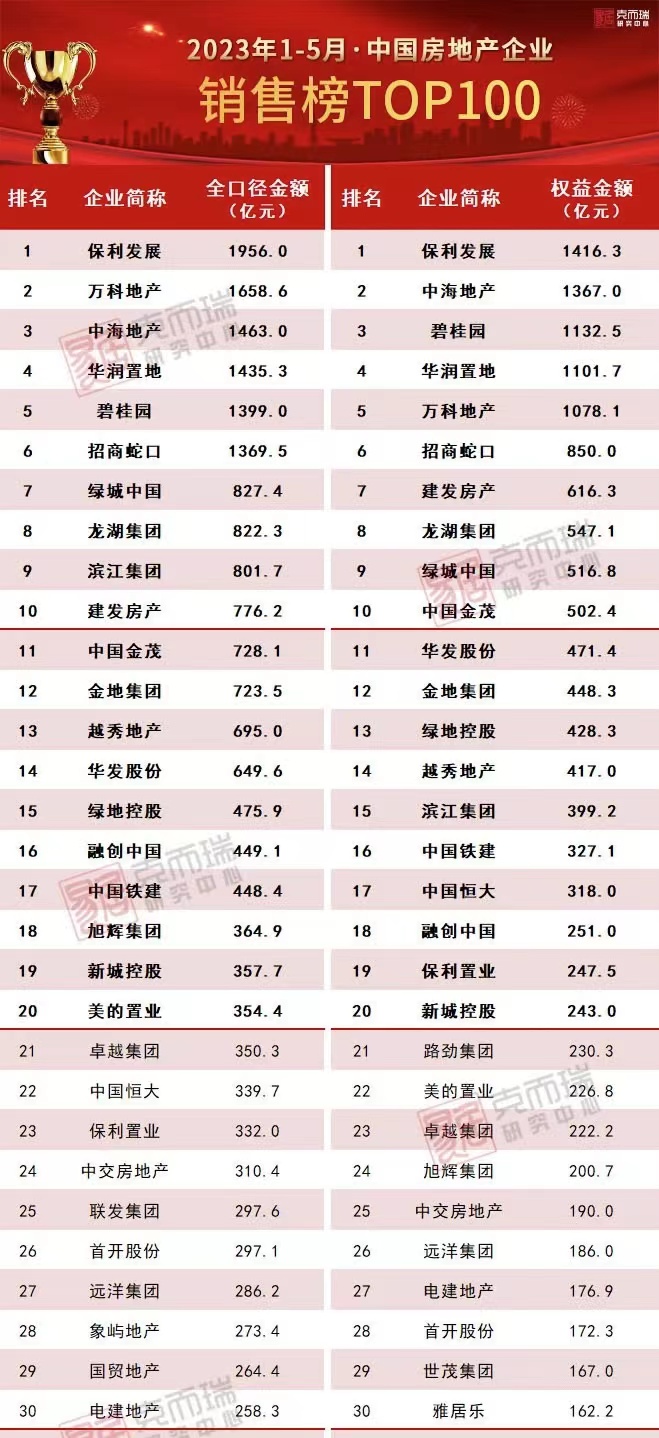

央國企銷售表現突出,具有代表性的是保利發展,雖然其銷售增速并不顯眼,但在房企銷售冠軍的位置上越來越穩。

從今年1月以來,保利發展就一舉超過碧桂園成為行業全口徑銷售榜冠軍,并已連續五個月位居累計銷售榜首。

中指研究院數據顯示,今年1-5月保利發展實現全口徑銷售額約為1956億元,同比增長22.9%,高出第二的萬科近300億元。

排名銷售榜第三和第四的均是央企,分別為中海地產、華潤置地,這兩家前5月累計全口徑銷售額十分接近,分別為1468億元、1435.3億元,同比分別增長51.7%、76.5%。

大部分民營房企以及混合所有制房企則沒有這么好的銷售表現。

作為混合所有制房企代表的萬科,其今年前五月實現全口徑銷售約為1659億元,較去年同期的1673.4億元略有下降。

民營房企代表碧桂園今年1-5月累計銷售額約為1399億元,位居全國第五位。另外,杭州房企濱江也進入行業前十,全口徑銷售額為801.7億元。

銷售的分化不僅體現在央國企和非央國企之間,還體現在大房企和中小房企之間。

據中指研究院數據,1-5月,TOP10房企銷售額均值為1274.9億元,較上年增長16.4%;TOP11-30房企銷售額均值為413.2億元,較上年增長13.1%;TOP31-50房企銷售均值為197.4億元,較上年下降2.8%;TOP51-100房企銷售額均值為94億元,同比下降6.9%。

從不同陣營的房企數量增減來看,大規模房企也具備更強的競爭力。

千億以上陣營7家,較去年同期增加4家;第二陣營(500-1000億)企業8家,較去年同期減少1家;第三陣營(300-500億)企業10家,較去年同期減少2家;第四陣營(100-300億)企業為43家,較去年同期減少3家。

另據克而瑞統計的企業銷售門檻值變化來看,1-5月TOP10房企的銷售操盤金額門檻同比顯著增長33.6%至746.5億元,TOP20門檻增長11.5%至321.1億元;而TOP30房企的門檻則同比明顯降低13.5%至179.2億元。

一位東莞房企營銷人員告訴界面新聞,最近市場壓力很大,感覺客戶都消失了。

市場低迷

百強房企銷售持續承壓的原因,在于重點城市房地產市場規模在3月沖高后持續回落。

據中指研究院,5月,重點城市房地產市場供需兩端均繼續走弱,市場活躍度下降,購房者觀望情緒加重,據初步統計,重點100城新房成交面積環比下降約8%,同比增幅收窄至約12%。

供給端來看,5月,房企推盤積極性也偏弱。根據中指數據,重點50城批準上市面積環比下降超兩成。

克而瑞研究中心也指出,5月樓市延續平淡,重點30城供應一降再降,僅為2019-2021年同期一半,成交環比下挫8%,同比增長22%,絕對量基本回落到2月水平,受去年基數較低影響,前5月累計成交上漲28%。

分能級來看,一線城市成交縮量明顯,環比下滑22%、降幅高于30城平均,但同比仍增長51%。二三線城市整體熱度小幅回落,但不同城市還是存在顯著分化行情,少數環比增長,多少環比下降。

克而瑞研究中心表示,一線城市成交縮量原因在于,前期熱度較高的北京、上海、深圳均出現成交轉降,北京主要受限于供應,連續2月供求比不足0.5。上海、深圳雖然供應放量,但是受外圍區域推盤量占比增加影響,成交表現一般。

在市場持續回落的背景下,房企的促銷舉措也變得多樣。首先是樓盤大幅降價和政府的“限跌令”再次重出江湖,上一次限跌令引發廣泛關注還是2021年下半年,這次典型代表城市包括環滬城市蘇州昆山、環深城市惠州等。

在直接降價的同時,不少房企也祭出了零首付甚至“負首付”來吸引購房者,即通過補貼首付、提供首付分期或者幫助購房者“高評高貸”的方式,降低購房者上車門檻,涉及的城市包括深圳、重慶、惠州等。

很顯然,這些舉措并沒有給低迷的市場帶來太大的起色。

劉水認為,當前居民收入及就業預期尚無明顯改善,房地產市場調整壓力加大,近期個別房企償債壓力較大、部分城投風險上升,也對市場預期形成擾動。目前核心城市政策存在較大優化空間,市場也需要更實質性的政策落地。

可以看到,5月,各地政策出臺頻次下降,核心二線城市仍以微調為主。根據中指監測,5月各地優化政策36條,約為4月半數。

“6月作為房企年中沖刺關鍵節點,若能夠進一步落地支持政策,向市場傳遞信心,在房企大力推盤和促銷之下,6月房地產銷售有望迎來好轉。”劉水指出。