文|零售商業(yè)財經(jīng) 乾行

編輯|鶴翔

永輝超市無疑比十年前做得要好太多,無論是硬件設(shè)備、門店裝潢,還是團(tuán)隊眼界、管理效能,但近年來,永輝卻在經(jīng)營業(yè)績上走下坡路。

這背后的原因有二:

一是消費者購物渠道變得多元且分散,永輝難以提供“非你不可”的入店理由,但以Costco、山姆為代表的大店業(yè)態(tài)卻能通過優(yōu)質(zhì)的商品服務(wù)源源不斷吸引著年輕人和小中產(chǎn);

二是永輝超市不可避免地陷入了大公司所慣有的“經(jīng)驗主義”,即便涉足新零售、會員店等新業(yè)態(tài),也始終以“跟隨者”的姿態(tài),創(chuàng)新乏力。

作為國內(nèi)生鮮超市的龍頭企業(yè)之一,永輝超市曾連續(xù)三年(2019-2021年)位列中國連鎖經(jīng)營協(xié)會發(fā)布的“中國超市百強(qiáng)榜單”前三。

然而,在永輝超市從“千店千億”轉(zhuǎn)向“科技永輝”的過程中,數(shù)字化轉(zhuǎn)型“陣痛”、管理層動蕩、二級市場變現(xiàn)不佳、門店服務(wù)意識不強(qiáng)等系統(tǒng)性問題開始顯現(xiàn)。

重啟“復(fù)合型增長”的永輝超市,在2023年開始升級購物場景、優(yōu)化商品結(jié)構(gòu),并持續(xù)推進(jìn)陽光供應(yīng)鏈建設(shè)。面對未來發(fā)展,永輝超市能否迎來降本提效的經(jīng)營拐點、穩(wěn)坐行業(yè)第一的頭把交椅呢?

01、永輝超市虧損疑云

5月24日,永輝超市在福州召開了其2022年股東大會,公司董事長兼創(chuàng)始人張軒松介紹了永輝超市2022年整體的經(jīng)營狀況及2023年的規(guī)劃。

2022年永輝超市(SH601933)實現(xiàn)整體營業(yè)收入約901億元,同比下降1.07%,連續(xù)兩年營收不再保持上漲趨勢。

不過受市場環(huán)境影響,大部分零售商超企業(yè)在過去的兩年時間里經(jīng)營狀況都不太理想,永輝超市能勉強(qiáng)維持已是不易。

但另一方面,永輝超市實現(xiàn)歸屬于上市公司股東的凈利潤約-27.6億元,連續(xù)兩年虧損,不過相較2021年近40億的虧損而言,整體虧損有所收窄。但兩年累計虧損接近70億元,永輝的盈利能力有所減弱。

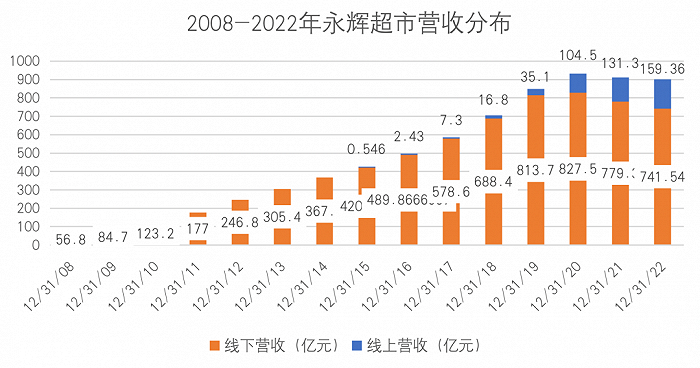

從永輝超市全年營收分布中可以看到,其線上業(yè)務(wù)從2015年開始逐年增長,但從2020年開始,永輝并沒有持續(xù)“指數(shù)型”發(fā)展。

線上業(yè)務(wù)方面,永輝以日均單量51.8萬單,實現(xiàn)159.36億元營收,占比17.69%,同比增長僅為21.37%。線下業(yè)務(wù)方面,永輝從2020年的828億元跌至2022年的742億,跌幅達(dá)86億元。

從業(yè)務(wù)數(shù)據(jù)來看,永輝近年來的發(fā)展似乎是擁抱了線上,但失去了線下。

2008-2022年永輝超市營收分布;制圖:乾行

令人好奇的是,作為現(xiàn)有門店數(shù)量破千家的零售超市,二級資本市場也“用腳”投票,永輝超市整體股價從2020年的11元/股的高位一路走低,目前徘徊在3元/股左右的價格。

為何近幾年永輝的表現(xiàn)不盡如人意,這背后的原因究竟有哪些?

圖源:東方財富

筆者認(rèn)為,核心原因之一是永輝適應(yīng)消費者需求變化的步伐相對滯后,且未能及時做出相應(yīng)的調(diào)整,導(dǎo)致對消費者的吸引力下降、忠誠度變低。

生鮮是永輝超市的一大特色,更是其王牌品類,其“長短半徑”生鮮采購模式打造了反季生鮮差異化優(yōu)勢。

然而,互聯(lián)網(wǎng)技術(shù)的發(fā)展疊加外部市場環(huán)境的誘因,使生鮮電商成為越來越多生鮮消費人群的首選渠道。再者,即時零售的繁榮,也大大削弱了消費者到店消費的動力。

圖源:永輝官網(wǎng)

對此,永輝超市從2019年開始重點發(fā)力全渠道。除永輝社區(qū)mini店外,還嘗試開設(shè)了永輝精品超市(綠標(biāo))、永輝超市會員店以及超級物種新零售O2O店等不同業(yè)態(tài)形式,由此滿足多元化消費需求。可惜的是,系列探索收效甚微,目前永輝仍以紅標(biāo)店為主來服務(wù)主要客群。

02、危機(jī)四伏,內(nèi)外挑戰(zhàn)

回顧永輝超市近幾年的發(fā)展,筆者認(rèn)為它主要面臨的挑戰(zhàn)有內(nèi)外兩個方面。

首先,外部挑戰(zhàn)源于生鮮電商、社區(qū)團(tuán)購以及社區(qū)生鮮小店對其產(chǎn)生的市場沖擊。

以同為福建福州走出來的樸樸超市為例,2022年其營收達(dá)到203.6億元,營收中一半以上集中在福州和廈門兩地,這直接對大本營在福州的永輝超市造成了極大的威脅。通過前置倉模式,樸樸以“30分極速達(dá)”履約服務(wù)在吸引新用戶方面具有明顯的優(yōu)勢,而永輝超市的生存空間則持續(xù)被壓縮。

2022年生鮮電商版圖;圖源:網(wǎng)經(jīng)社

與此同時,兩位社區(qū)團(tuán)購?fù)婕颐缊F(tuán)買菜、多多買菜,也通過不同的“低成本競爭戰(zhàn)略”來蠶食永輝超市的市場空間。

美團(tuán)買菜通過平臺生態(tài)流量為其業(yè)務(wù)導(dǎo)流,并建立一套從站點到配送的彈性化履約體系。而多多買菜則通過“助農(nóng)直采+次日達(dá)”的模式,借助團(tuán)長完成最后一公里商品的交付,從而在商品售價上做到“真香”。

面對各方壓力,永輝超市為了確保大本營不失,也不得不舉起價格“屠刀”揮向自己。

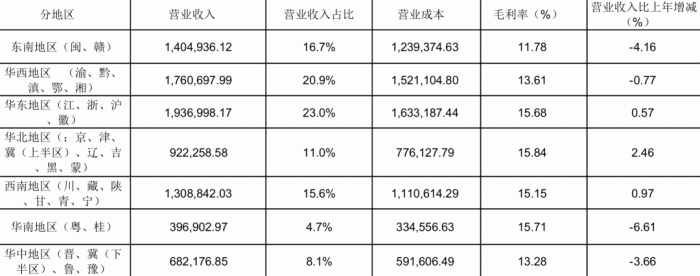

2022年永輝超市營收區(qū)域分布及毛利率水平 制表:乾行

從其2022年營收區(qū)域分布及相應(yīng)的毛利率水平中看出,它在東南地區(qū)(閩、贛)毛利率是所有區(qū)域中最低的一個區(qū)域,只有11.78%。對生鮮行業(yè)來說,這種利潤水平遠(yuǎn)低于行業(yè)平均水平。

其次,內(nèi)部挑戰(zhàn)主要源于管理層動蕩以及數(shù)字化轉(zhuǎn)型的“陣痛”。

5月初,“資深零售人、永輝超市原CEO李國入職盒馬并擔(dān)任CEO助理一職”的消息引發(fā)行業(yè)關(guān)注。

這是一位從2001年便加入永輝超市,從基層防損員一路升遷到CEO、且有著超過二十年線下零售工作經(jīng)驗的老兵。某種程度上,李國的跳槽對永輝超市來說是一個不小的人才損失。

自2021年以來,除了李國“出走”外,永輝超市管理層持續(xù)動蕩,原董秘張經(jīng)儀、原副總裁金斌、原副總裁李靜、原副總裁嚴(yán)海蕓等高層均先后離任,3年5位高管出走的情況在零售行業(yè)實屬少見,但也從側(cè)面反映出永輝管理層內(nèi)部的博弈——創(chuàng)始團(tuán)隊和以京東系為主的投資方,各自對永輝未來發(fā)展方向的選擇的角力。

還有一個無法繞開的挑戰(zhàn)是,傳統(tǒng)零售企業(yè)如何度過數(shù)字化轉(zhuǎn)型的陣痛期?

公司創(chuàng)始人兼董事長張軒松在股東大會上表示,除了在整體經(jīng)營上都要進(jìn)行數(shù)字化管理外,2023年的重心要將進(jìn)行供應(yīng)商的數(shù)字化改革。

現(xiàn)階段,永輝已初步實現(xiàn)了三個30%的目標(biāo),即通過數(shù)字化手段,分別在坪效、人效、品效方面提升30%的效率,部分標(biāo)桿門店人效提升30%-50%。

當(dāng)然,想要實現(xiàn)徹底的數(shù)字化變革,現(xiàn)有的采購模式需要做大的調(diào)整,原本通過“服務(wù)業(yè)”帶來的其他業(yè)務(wù)收入就難以為繼。與此同時,這也會觸碰到現(xiàn)有體系相關(guān)人的利益。

可見,在數(shù)字化轉(zhuǎn)型的道路上,不論是“事”,還是“人”,都會給永輝超市帶來不小的挑戰(zhàn)。

03、三大應(yīng)對之策

據(jù)永輝超市官方資料顯示,目前永輝超市已在全國發(fā)展超千家連鎖超市,業(yè)務(wù)覆蓋29個省份,近600個城市,經(jīng)營面積超過800萬平方米。

永輝超市 圖源:品牌官網(wǎng)

未來,永輝能否擺脫內(nèi)憂外患的現(xiàn)實困境,走出屬于自己的創(chuàng)新之路?筆者認(rèn)為有以下三大應(yīng)對之策。

其一,提升毛利水平。

永輝超市上市初始主要有三大產(chǎn)品線:生鮮及加工、食品用品和服裝。

生鮮及加工類屬于超市的引流品,整體毛利偏低,大概在14%左右。食品用品作為標(biāo)品,是超市的現(xiàn)金流,整體毛利率在20%上下。而服裝則作為超店里的明星品,為企業(yè)帶來較高毛利,整體超過30%。

永輝超市的商品策略是,以生鮮引流,帶動大批量食品類商品,以及少量服裝類高利潤品的銷售。

以2017年永輝超市的收入為例,服裝類的毛利率達(dá)到30.46%,遠(yuǎn)高于生鮮及加工和食品類商品的毛利率,為永輝實現(xiàn)了接近5億元的毛利。

2017年永輝超市營收分布及毛利情況;制表:乾行

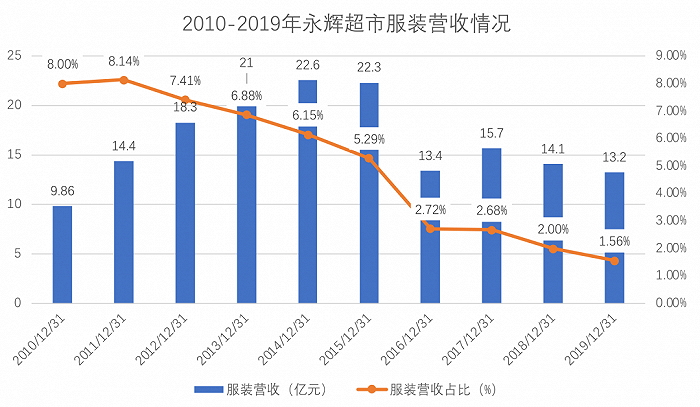

不得不說,這種商品策略在2012年之前還是相對成功的,但隨著互聯(lián)網(wǎng)電商平臺的起勢,其相應(yīng)的服裝類營收基本只能維持在二十幾億的規(guī)模。

在2016年后,相關(guān)營收并未隨著開店數(shù)量的增長同比上升,反而是出現(xiàn)斷崖式下滑態(tài)勢,整體規(guī)模只在十幾個億左右。因其營收占比低于2%,從2020年開始,永輝超市就不在財報中單獨提到服裝類相關(guān)的營收情況,相應(yīng)營收合并到食品用品營收中。

2010-2019年永輝超市服裝營收情況;制圖:乾行

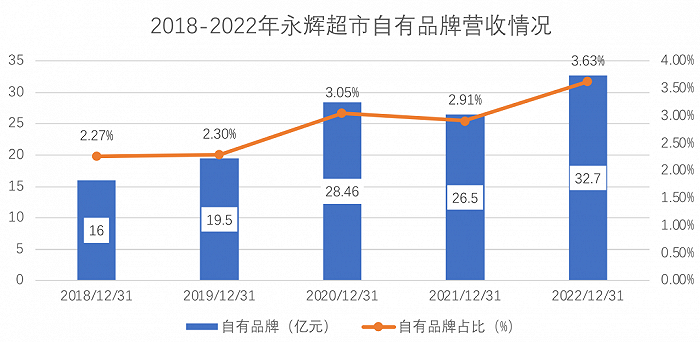

缺少了服裝類高毛利商品營收的支撐,永輝超市想要在毛利水平上有所改善,就必須通過發(fā)力自有品牌來提高食品用品及部分生鮮品的毛利。

從2018年開始,永輝超市在年報中開始有了“自有品牌”營收情況的說明。經(jīng)過五年的發(fā)展,在2022年,永輝自有品牌營收約為32.7億元,占整體營收比例只有3.63%。

2018-2022年永輝超市自有品牌營收情況;制圖:乾行

相較山姆、Costco,或者國內(nèi)的盒馬等零售頭部企業(yè)20%以上的自有品牌比例,永輝的自有品牌還有很大的提升空間,這對其商品研發(fā)能力提出了挑戰(zhàn)。

其二,避免有效會員流失。

永輝超市在2018、2019、2020年三年日均客流量分別為290萬人次,364萬人次和338 萬人次,但從2021年開始,它就不在年報中透露其日均進(jìn)店人數(shù)的數(shù)字。

數(shù)據(jù)“隱匿”的背后,或許說明永輝超市已經(jīng)陷入了中產(chǎn)和年輕人不去,老年人又覺得它貴的尷尬境地,其所面臨的客群夾層越來越窄。

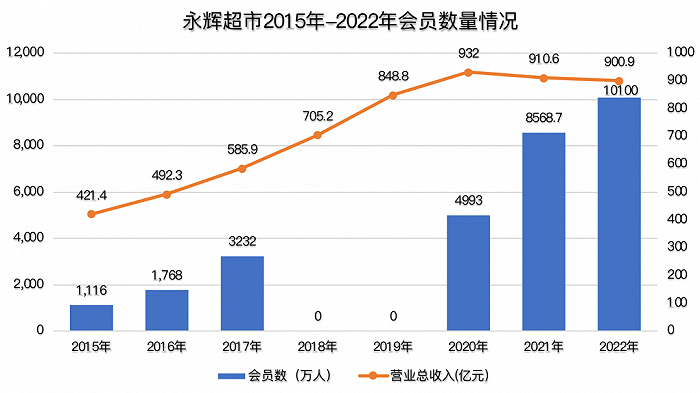

從永輝超市歷年的年報中也可以看到,會員數(shù)量的增長速度由2015年的1116萬會員人數(shù),增長到2022年的1.01億會員人數(shù)。

但過去的三年,其整體的門店數(shù)量維持在1000家左右,營業(yè)收入并未沒有因為會員人數(shù)成倍的增長而得到提升。

這背后比較可能的原因是,忠誠老會員的流失,新增會員的復(fù)購率較低,由此導(dǎo)致整體年人均會員貢獻(xiàn)價值大幅下跌。

2015-2022年永輝超市會員數(shù)量情況;制圖:乾行

筆者認(rèn)為,永輝超市避免忠誠會員的流失最有效的途徑是,依托現(xiàn)有密集的線下門店網(wǎng)絡(luò)發(fā)揮“近場”優(yōu)勢,通過新奇有趣好玩的營銷活動配合相應(yīng)的場景搭建,讓消費者愿意進(jìn)店并持續(xù)進(jìn)行體驗式消費。

圖:永輝520活動

當(dāng)然,這對其營銷活動策劃及落地能力也提出了挑戰(zhàn)。

其三,平衡好線上盈收增長帶來的邊際成本驟增。

如上文所言,過去5年永輝超市的線上營收占比逐年提高,但隨之而來的是線上訂單整體履約成本的驟增。

在線上訂單量不多的時候,線上訂單的揀貨、打包,甚至配送的工作都可以由現(xiàn)有門店的店員通過閑時來完成。但隨著訂單量的增多,為保證履約時效給消費者帶去更好的體驗,相應(yīng)各個工作都會變成由專職店員進(jìn)行完成。

因此,永輝超市要么招募更多的員工,要么將部分工作轉(zhuǎn)交給外交的三方平臺,由它們實現(xiàn)最終的交付。

參考行業(yè)其他友商費用,例如叮咚買菜、樸樸超市每單的履約成本超過15元。假設(shè)只有履約成本,以永輝超市平均14%的毛利率來倒推其每單客單價,則必須保證每張訂單在百元以上才可能不虧錢,否則會做的越多、虧的越多。

在2022年報中,“永輝生活”自營到家業(yè)務(wù)已覆蓋984家門店,實現(xiàn)銷售額88億元,同比增長24%,日均單量31.6萬,月平均復(fù)購率為51.5%。第三方平臺到家業(yè)務(wù)已覆蓋958家門店,實現(xiàn)銷售額71.2億元,日均單量20.2萬單。

也就是說,其自營到家平均客單只有76元,遠(yuǎn)低于三方平臺的96元的客單。自營到店的業(yè)務(wù)明顯是虧損的,但相應(yīng)的占比已經(jīng)超過50%。

永輝自營與第三方合作的情況對比;制表:乾行

事實上,永輝超市和京東超市在生鮮O2O領(lǐng)域的合作已有多年,在去年618期間,永輝超市還與京東超市達(dá)成了全渠道業(yè)務(wù)深度合作。

未來,永輝超市想要更好地承接線上訂單,意味著需要在不囿于渠道流量的基礎(chǔ)上,提供差異化商品,并通過大數(shù)據(jù)及算法的能力實現(xiàn)最優(yōu)的履約路徑,從而降低自身的邊際成本。這對其三方協(xié)同能力也提出了挑戰(zhàn)。

當(dāng)被問及2023年的規(guī)劃時,永輝董事長張軒松表示,一是持續(xù)推進(jìn)穩(wěn)定、柔性、透明的陽光供應(yīng)鏈建設(shè);二是推動門店調(diào)優(yōu);三是抓基層員工的能力建設(shè);四是關(guān)注線上線下全渠道發(fā)展;五是中基層年輕干部的培養(yǎng)。

商品、渠道、供應(yīng)鏈、門店及人才管理,是永輝超市繼續(xù)穩(wěn)坐行業(yè)頭把交椅的發(fā)力點。依托持續(xù)變革蓄勢,永輝在2023年開局實現(xiàn)盈利,今年一季度實現(xiàn)營業(yè)收入238.02億元。

正如國泰君安于今年5月發(fā)布研究報告指出,永輝的第三個十年是科技永輝的十年,傳統(tǒng)的永輝超市轉(zhuǎn)型為互聯(lián)網(wǎng)科技永輝,重啟復(fù)合型增長。而從京東走出來的CEO李松峰,在高舉著“科技永輝”的旗號下,能否帶領(lǐng)永輝走向新的高度,我們拭目以待。

*零售商業(yè)財經(jīng) ID:Retail-Finance