文|金融觀察團

隨著國內市場消費者購買力逐漸復蘇,家電行業也開始企穩回暖。日前,白電三巨頭美的、海爾智家、格力電器紛紛發布了2022年報及2023年第一季度財報。

從業績數據來看,三家引領中國白電行業的龍頭企業,正恢復往日的活力。但與此同時,行業業績差距也在拉大。

其中,海爾智家正在努力追趕老大美的的步伐,增速表現亮眼。不過,雖然格力的營收規模與其余兩家有差距,但凈利潤卻優于增速傲人的海爾智家。至于老大美的,營收、凈利均穩居三家之首,但增速也在放緩,還要面臨高端化和全球化的破局困境。

01 一季報營收、凈利普增,格力營收墊底增速掉隊

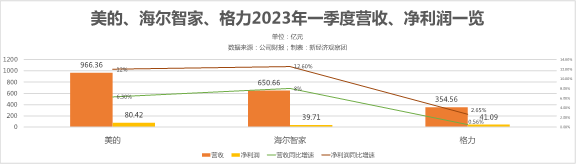

從一季報來看,國內家電企業規模不斷走高。2023年一季度,美的實現營收966.36億元,同比增長6.3%;海爾智家實現營收650.66億元,同比增長8%;格力實現營收354.56億元,同比增長0.56%。同期,美的、海爾智家和格力的歸母凈利潤和增速分別為:80.42億元,同比增長12%;39.71億元,同比增長12.6%;41.09億元,同比增長2.65%。

可以看出,今年一季度,三巨頭營收、凈利均實現同比增長,相較2022年同期低谷有所進步。這也反映出消費市場逐漸復蘇后,人們購買家電產品的熱情逐漸高漲起來。尤其是在預制菜市場逐漸興起后,進一步帶動家電行業的旺盛需求,格力、海爾智家紛紛入局,帶來一波小的增長高潮。

對比三家巨頭的營收,行業差距較大。其中,美的仍是行業老大哥,一季度營收966.36億元是海爾智家的近1.5倍,格力的2.7倍。從營收增速來看,海爾智家以8%的增速名列三家之首,而格力的營收增速僅為0.56%,大幅掉隊。

凈利潤方面,美的穩坐頭排,一季度超80億元的凈利潤是后兩者凈利潤的兩倍。凈利潤增速方面,美的、海爾智家均有兩位數的同比增幅,而格力凈利潤增速依舊墊底,僅為2.65%,幾乎只有前兩者的零頭。

可以發現,海爾智家的營收和凈利潤增速均為行業第一,且營收居于第二。但意外的是,其凈利潤總量卻墊底,與格力基本持平,僅為39.71億元,不足美的凈利潤的一半。因此,在盈利能力方面,海爾智家仍需努力。

美的作為行業龍頭,業績規模完勝海爾智家和格力,但營收、凈利潤增速略微落后于海爾智家,也需繼續挖掘新增長曲線。

整體來看,家電行業作為傳統消費的“四大金剛”,在供給端不斷發力的情況下,消費、需求端開始逐漸回暖。這也是三家巨頭一季度整體表現向好的重要外部原因。

02 2022年海爾智家增速第一,但凈利潤依舊墊底

三家企業一季度表現各有所長,是什么造成的這種差距?我們還要再詳細拆解一下各家的營收結構。這次,我們需要將數據更為詳實的2022年報拉出來遛遛。

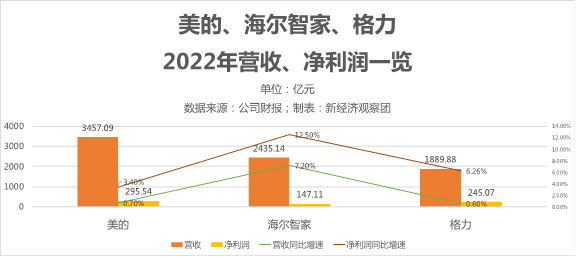

財報顯示,2022年,美的實現營收3457.09億元,同比增長0.7%;海爾智家實現營收2435.14億元,同比增長7.2%;格力營收實現1889.88億元,同比增長0.6%。同期,美的、海爾智家和格力的歸母凈利潤和增速分別為:295.54億元,同比增長3.4%;147.11億元,同比增長12.5%;245.07億元,同比增長6.26%。

從營收絕對值來看,美的穩坐第一,海爾緊隨其后,但與美的差距超千億元;格力依舊墊底,年營收尚未突破2000億元大關。營收增速方面,海爾智家再次排名第一,表現優異,同比增長7.2%,其余兩家增速均不足1%。

新經濟觀察團發現,細究造成三家差距逐漸拉大的原因,在于公司的營收構成。

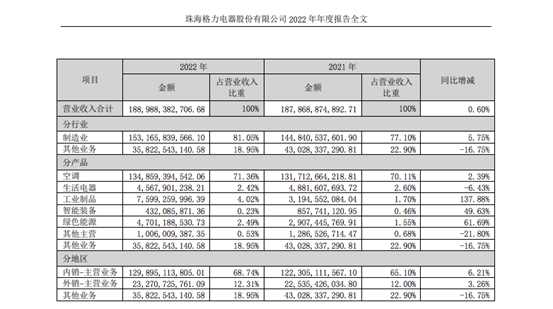

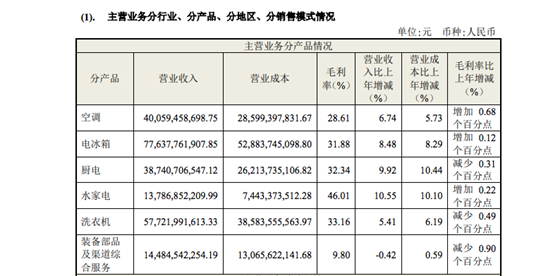

具體來看,格力營收和凈利潤方面均位于行業末尾,主要是營收過于倚重單一來源,也就是空調產品。

2022年,格力空調業務收入達到1348.59億元,占據總營收的70%。然而這七成營收來源,同期增速僅2.39%。可以說,營收支柱空調業務的增長緩慢,是導致公司營收增長不高的“罪魁禍首”。

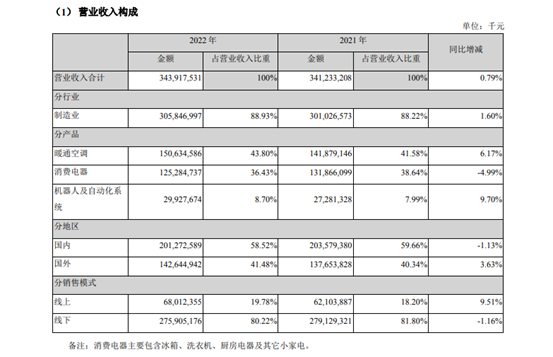

同期,美的空調業務實現營收1506.34億元,占營收的43.8%;消費電器營收1252.84億元,占營收的36.43%,兩大業務占總營收比重近80%。因此,美的的營收來源幾乎實現了兩條腿走路,與格力單靠空調賺錢的路子相比更加均衡。

不過,美的也非高枕無憂。2022年,美的的暖通空調業務同比增長6.17%,占據同樣地位的消費電器業務,營收同比下滑4.99%,這也是造成美的2022年營收增速處于0.7%的低位。

此外,2022年美的還一度傳出裁員風波。網上消息顯示,公司預計三年內裁掉50%,從而達到有效成本控制的目的。盡管官方對此迅速辟謠,并稱是“有序收縮非核心業務、暫緩非經營性投資”的行為。但這種回應非常的“大廠化”,已經成為各大企業的常規性操作。

而在2019年,美的營收增速曾高達19.68%、凈利潤增長16.11%,公司想要恢復往日榮光,的確需要再奮力一搏。

相比之下,2022年海爾智家的營收結構相對更為健康:其中電冰箱業務實現營收766.38億元,占據營收比重達到31.5%;洗衣機業務實現營收577.22億元,占營收比重也有23.7%;空調收入位列第三,實現營收400.59億元,占比營收16.4%。均衡的收入結構使海爾智家的營收和凈利潤增速均表現亮眼。

不過,盡管2022年海爾智家的凈利潤增速最快,高達12.5%,營收領先格力600億元,但其整體利潤水平依舊墊底,僅為147.11億元,與美的和格力的差距都達到了百億元。

那么,海爾智家增速快、營收高,利潤卻墊底的原因何在?這或許與海爾智家高昂的營銷開支相關。

2022年,海爾智家銷售和管理費用累計達到494億元,占據總體營收比重的20%左右。同樣的情況延續至今年一季度。

反觀格力,雖然凈利潤增速慢,但凈利潤依舊領先海爾智家百億元,與老大美的的差距僅為50億元,盈利能力優于海爾智家。

03 家電行業承壓,企業仍需自救

據國家發改委和財政部的數據,未來五年里,中國家用電器行業市場規模將達到6.5萬億元,同比增長約8.5%。其中,空調產品市場規模將達到3.2萬億元,家用電器市場規模將達到2.4萬億元,可再生能源電器市場規模將達到3.6億元。

可以看出,空調產品依然是整個家用電器行業的領軍者,誰能掌握空調產品更多的市場份額,誰就相當于掌握了家電行業的搖錢樹。而從2022年三家巨頭的發展來看,美的仍在空調領域占據龍頭位置,地位不容動搖。

不過,2022年,美的國內市場營收同比下滑1.13%;海外雖然增速放緩,但仍有3.63%的增幅。國內外市場的不同發展狀況,也體現出美的正由貼牌向自有品牌轉型的進程加速,進一步提升海外市場競爭力,尋求業務格局的新突破。

一直以來,家電企業出海分為自主品牌以及貼牌兩種方式。后者對于供應商依賴更深,而想要拓展全球化發展路徑,自主品牌的經營顯得至關重要。一方面,自主品牌能夠打響企業聲譽,另一方面,企業通過自主品牌的經營,利潤率或許更高。

與之相比,海爾智家在全球化布局層面做得更好,同時還引入高端化戰略布局。今年一季度,海爾智家高端品牌卡薩帝在夯實國內高端市場第一的基礎上,加速布局泰國、巴基斯坦等海外市場,拓展新增長點。

通過高端轉型,海爾智家海外業務實現雙位數增長,例如歐洲市場Haier品牌價格指數達到124,高端品牌增長42%。同時,海爾智家還通過投建埃及生態園,積極布局新增主流市場。

至于格力,為了提升空調終端市場份額,也在推廣全渠道零售新模式,并依托數字化工具,打造高效新零售體系,希望在全國推廣新零售改革。

此外,格力還在加速完善產業鏈的布局,公司自主品牌銷售額占比提升至57%,同比增長約20%,進一步提升了企業自主品牌的發展空間。

同時,為了盡量擺脫對于空調業務的過分依賴,格力還在不斷擴展冰洗、生活小家電等生活電器品類,希望挖掘多元化向上發展渠道。

但從2022年財報來看,格力的多元化發展成效并不顯著:其生活電器營收實現45.67億元,同比下滑6.43%,占比營收2.6%。其后的工業制品、綠色能源、智能裝備等營收占比更微不足道,僅為1.7%、1.55%、0.46%。

就在最近,格力傳出放棄手機業務的傳言。董事長董明珠積極回應稱,一定會堅持做手機。可以說,格力仍然在多元化發展的道路上不斷探索。至于未來如何,還要看市場和消費者的最終反饋。

整體來看,中國家電行業市場規模仍然穩中向好,但競爭也愈發激烈。作為白電三巨頭,美的、海爾智家、格力都在不斷探索多元化的增長路徑。

從二級市場表現來看,三巨頭的表現與業績排位一致,但整體處在下行通道。截止5月31日發稿前,美的股價下挫1.91%,報收51.33元,總市值達到3604億元;海爾智家股價下跌1.01%,報收21.48元,總市值達到2029億元,與美的市值差距超1500億元;格力股價下跌1.87%,報收32.98元,總市值達到1857億元。整體來看,美的仍較受資本青睞,格力有后來者居上姿態,市值超越海爾智家可能指日可待。

未來,三巨頭如何通過提高技術水平和產品質量拿下更多市場份額,行業座椅又是否會輪換,新經濟觀察團將持續關注。