界面新聞實習記者 | 薛昱婷

“64個‘一帶一路’沿線國家潛在的基建需求規模每年約達1.1萬億美元,樂觀假設下甚至可達2萬億美元。”

在5月30日瑞銀舉辦中國“一帶一路”倡議十周年解讀及基建行業展望媒體分享會上,瑞銀證券亞洲工業行業主管、中國研究部副總監徐賓表示。

徐賓指出,中國全建筑供應鏈有望受益于“一帶一路”國家所帶來的潛在基建機會,承包商(建筑企業)、原材料供應商等在未來十年會有更多發展。

“過去兩三年,整體海外基建訂單趨弱。預計今年海外訂單將快速反彈,今年下半年訂單會集中體現。”徐賓稱。

他表示,中國承包商在國際市場表現活躍,全球市場排名不斷進步,在海外證明了自己的競爭力。

瑞銀的研究數據顯示,2022年中國承包商從“一帶一路”沿線國家獲得收入850億美元、新簽合同1300億美元,分別占其海外整體的55%和51%。

其中,中國建筑企業在電力、供水和運輸相關國際承包市場中占有較大份額。

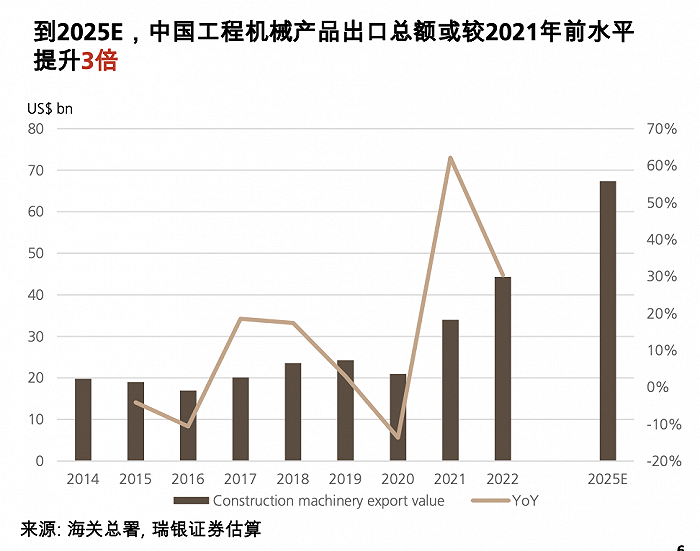

得益于“一帶一路”,過去十年中國資本品出口穩步提升。瑞銀表示,中國資本品將具備足夠競爭力,從而在全球市場內獲得更多份額。

“電池材料和工程機械可能成為未來幾年表現最積極的出口行業。”瑞銀指出。

資本品是指企業用于生產的機器設備,即固定資本,主要涉及鋼鐵、石化、有色金屬等行業。

瑞銀稱,今年挖掘機國內銷量出現下滑,但從去年起,在海外市場銷量大幅增長,替代了一部分國外品牌。

中國工程機械工業協會公布的最新數據顯示,去年國內26家挖掘機制造企業挖掘機銷量總計26.13萬臺,同比下降23.8%。

其中,國內市場銷量15.19萬臺,同比下降44.6%;出口銷量10.95萬臺,同比增長59.8%。

瑞銀預計,未來五年中國挖掘機和挖掘機油缸供應商海外市場份額將繼續擴大。

“2022年,中國出口到中東的挖掘機數量,相較于過去幾年翻了六倍。”徐賓表示,中東重視基建,是中國公司非常重要的市場,未來增量很大。

此外,由于成本及價格具有競爭力,銷售網絡完善且服務卓越,中國工程機械廠商近年來在新興市場表現良好,并有望繼續獲得份額。

除工程機械外,電池材料也可能成為未來增速較快的出口產品。

據海關總署數據,今年一季度,中國電動載人汽車、鋰電池、太陽能電池合計出口2646.9億元,同比增長66.9%,占出口比重的4.7%,同比提升1.7個百分點。

其中,鋰電池出口1097.9億元,增速高達94.3%;太陽能電池出口突破900億元,同比增加23.6%。

瑞銀認為,今后這類資本品的海外收入占比會越來越多,出口將拉動資本品整體收入和利潤增長。加之海外市場價格通常好于國內,毛利率更高,利潤增速也更快。

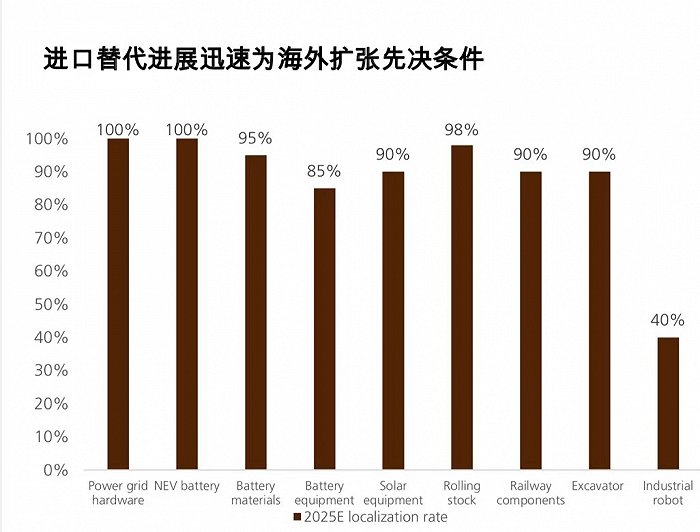

出口增加的同時,進口替代也在快速推進。

“2015年,國內資本品自給率不足50%,2025年有望提高至高度自足,屆時多數產業自給率將在90%之上。”徐賓稱。目前,中國的光伏、新能源汽車電池和電網行業已由國內供應商主導。

瑞銀預測,整個基建投資行業2023年增長幅度在6%左右,相對于去年11.5%的增速有放緩。