文 | 藍鯨教育 古氘

近日,博駿教育發布2023年中期報告,截至2023年2月28日止六個月,公司實現收益4174.9萬元,同比大漲600%,期內虧損776.5萬元,同比收窄45%。

職業教育、海外留學、教育管理服務……報告期內,博駿教育轉型的動作頻頻。但從結果來看,轉型成效如何,似乎還需要“讓子彈再飛一會”。

經歷行業政策劇變,博駿教育還能再次踏上風口嗎?

僅剩3所學校

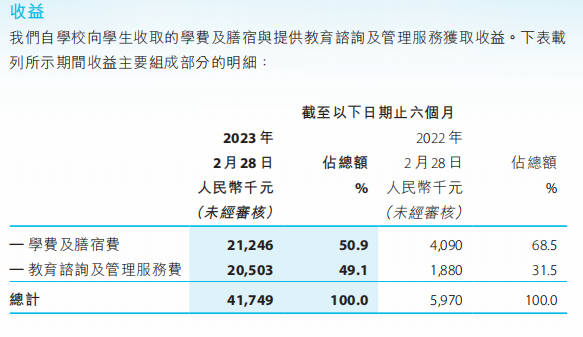

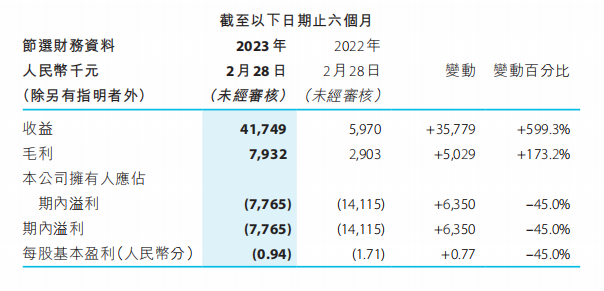

財報顯示,截至2023年2月28日止六個月,博駿教育實現收益4174.9萬元,和上年同期的597萬元相比增長近600%。其中,學費及膳宿費為2124.6萬元,上年同期為409萬元。教育咨詢及管理服務費為2050.3萬元,上年同期為597萬元。對于收益的增長。公司主要提到了學生總數的增長。報告期內,博駿教育旗下高中入學人數同比增長281.5%至576名,更重要的是,河濱幼兒園及麗都幼兒園注冊為營利性幼兒園,兩所幼兒園的學生總數為278名。截至2023年2月28日,公司學生總人數為854名,而上年同期僅有151名。此外,公司整體校園利用率只有46.8%,學生人數增長的空間較大。

利潤方面,2023財年上半年,博駿教育錄得虧損776.5萬元,同比收窄45%,毛利同比增長173.2%至793.2萬元,但毛利率僅有19%,上年同期為48.6%,其中主要是教育咨詢及管理服務業務的毛利率大幅下降,由上年同期的85.5%下降到10.1%。

報告期內,博駿教育的服務成本為3381.7萬元,上年同期僅有306.7萬元。公司在財報中稱,這主要由于業務的發展需要配備更多工作人員,增加經營場所及設施設備,各類經營成本均增加,同時還新增了兩所營利性幼兒園。上半年,博駿教育的行政開支同比增加12.2%至1850萬元,融資成本同比增加313.1%至504萬元。

盡管營收有所恢復,但虧損還在持續,費用支出也未得到控制,博駿教育的經營狀況難言樂觀。過去,博駿教育在四川運營13所學校,是知名的民辦教育集團。但近年來,我國對學前教育及義務教育學校市場化的監管政策不斷收緊,2021年《民促法實施條例》正式落地,規定任何社會組織和個人不得通過兼并收購、協議控制等方式控制實施義務教育的民辦學校、實施學前教育的非營利性民辦學校。自此,學前教育和義務教育民辦學校收購擴張的道路基本斷絕,博駿教育旗下13所學校均被劃分為受影響實體,剝離園校造成2021財年年內大虧7.59億元,資產負債率攀升至213%。

流血求生后,公司仍在轉型的懸崖邊緣慢慢行走。

押注職教和留學

2021財年年報中,博駿教育指出了轉型的幾個方向,分別是獨立高中及營利性幼兒園、教育咨詢及管理服務、職業教育、課外活動。2022財年,天府高中開辦,麗都幼兒園和河濱幼兒園先后轉型為營利性幼兒園,構成了博駿教育目前僅有的三所學校。2023財年上半年,學費及膳宿費和教育咨詢及管理服務收入規模相當,作為博駿教育的“老本行”,轉型落地較為順利。

但曾經因為毛利率較高而被認為市場增長空間較大的教育咨詢及管理業務,在報告期內的毛利率卻由上年同期的85.5%降至10.1%,出現了異常的下降。對此,公司只在財報中簡單提及“由于對已披露集團旗下幼兒園提供教育管理服務進行業務重組”,并未透露更具體的原因。

可以看出,對于熟練的學校及教育咨詢管理業務,博駿教育更多是穩健策略,并未快速擴張擴建。相比之下,在職業教育領域,公司的布局動作顯得更加激進。今年4月,博駿教育宣布擬出資3.09億元,收購四川正卓教育及四川高教投資51%股權。該收購計劃早在2021年12月已經宣布,但兩年來一直未更新進度。如今博駿教育和相關方重新訂立經修訂協議,似乎有推進收購之意。

根據公告,四川正卓教育全資持有成都市大邑縣正卓教育職業學校及四川文軒職業學院大邑校區。成都市大邑縣正卓教育職業學校原名四川文軒職業學校,是一間于2012年12月成立的中等職業教育學校,提供三年職業課程,包括會計、電腦應用、鐵路運輸管理、幼兒教育、酒店管理及樓宇建筑等。自2022年9月1日開始的學年,有5858名學生在該學院就讀。

四川文軒職業學院大邑校區是一所于2013年2月成立的普通高等職業學校,前稱為四川文軒職業學校,提供3-5年職業課程,包括會計、市場營銷、財務管理、工商管理、電子商務、幼兒教育、建筑設計、護理及養老服務管理。自2022年9月1日開始的學年,有25646名學生在該學院就讀。

通過上述兩院校,四川正卓教育于2020、2021兩個年度及截至2022年11月30日止十一個月分別收益1.46億元、2.03億元及2.44億元,除稅前后溢利分別為-2369.2萬元、-3464.5萬元及4058.4萬元。

四川高教投資公司擁有一塊總占地面積約為52萬平方米的土地的土地使用權,建有各種已竣工及在建中的學術大樓及設施,擬于日后用于提供職業教育服務。于2021年12月8日,博駿教育公告,四川高教投資公司現正與四川文軒職業學院大邑校區合作經營一個實訓基地,并正在向中國有關部門申請教育資格。公告顯示,四川高教投資于2021年度及截至2022年11月30日止十一個月分別收益631.1萬元及2012.9億元;除稅后溢利分別為392.8萬元及1339.8萬元。

若能收購成功,兩家標的公司能帶來可觀的學生規模和利潤,有助于擴大博駿教育的業務基本面,優化資產負債結構,帶來新的收入增長點。公司在財報中稱,已經制定職業教育發展方針,待完成收購事項后集團附屬學校的學生規模將會進一步擴大。但對于具體的收購時間點和計劃安排,公司并未透露太多。

留學方面,博駿教育試圖引入國際高中課程項目,計劃開設美國大學先修課程以及英國高中課程A-Level。在公司看來,兩種課程在世界范圍內均可授課,通過AP考試或者A-Level考試對想要留學的學生而言是一種優勢,因此開辦此類國際課程具有良好的發展前景。不過,關于開課方式、時間和規劃,公司未在財報中呈現,由此推測該業務也處于規劃的階段。而海外留學賽道已經基本進入存量競爭階段,博駿教育作為一個新入者能否分得一杯羹,還存在著諸多的不確定性。

整體來看,博駿教育似乎有押注職業教育和留學之意,但截止目前,除了學校及教育管理咨詢帶來收入,其他業務都難在短期內創收,商業化模式還須進一步明晰。而博駿教育的試錯機會,已經不多。

難復昔日榮光

時間并不站在博駿教育這邊,盡管報告期內公司的營收同比增長亮眼,但這樣的同比數字并不具備普遍的比較意義。2022財年是公司剝離13所園校后的第一個財政年度,業績不可避免地大幅下滑至谷底,因此拿2022財年的數據進行比較并不具備代表性。和2020財年上半年1.98億元的營收相比,博駿教育的營收規模遠未恢復到曾經的水準,轉型成效并不顯著。

更糟糕的是,公司的虧損還在持續,資金面的壓力不可謂不大。2023財年上半年,公司經營活動所用現金凈流出684.4萬元,投資活動所用現金凈流出374.8萬元,融資活動產生現金凈流出1.09億元。截至2023年2月28日,公司的現金及現金等價物僅有3531.8萬元。同一時間點,博駿教育的短期銀行借款約為3000萬元,具有公司擔保的無抵押長期借款約1.04億元,約有3000萬元須在一年內償還。現金無法覆蓋短期借款,資產負債率高達78.3%,公司面臨著較大的償債壓力。

考慮到現金和債務的壓力,職教領域的收并購也變得相對吃力。對一家半年營收不到5000萬元、現金僅有3500萬元的機構而言,3.09億元的收購價格并不輕松。若資金鏈斷裂,迎來新業務反哺之前,公司很可能就倒在了黎明前。

而且,從整個行業看,多數轉型的民辦教育企業還處在迷茫中。成實外教育上半年營收利潤雙增卻難討資本歡心,跌成仙股顯示出市場對其的冷淡;楓葉教育陷入資金困境,財報接連延遲刊發,停牌已經超過一年;光正教育轉型B端效果平平,高企的債務正不斷拷問公司的現金儲備。曾經,激進的投資并購是民辦教育機構快速發展的通用密碼,但隨之而來的債務和資金流動困境,卻成了如今轉型的最大障礙。

在轉型風雨中踽踽獨行,博駿教育要重新恢復昔日榮光,難言輕松。