記者|張喬遇

近日,新能源汽車散熱系統廠商黃山谷捷股份有限公司(簡稱:黃山谷捷)向深交所創業板遞交招股書獲受理。

公司收入主要來自新能源汽車領域,受益于國內外新能源汽車產業的蓬勃發展,黃山谷捷2020年至2022年(報告期)的業績呈現較快增長趨勢,營收、凈利潤年復合增長率均超100%。

業績大幅增長的同時,黃山谷捷自身應收賬款、存貨規模也相應擴大,導致公司經營活動現金流一度吃緊。需要指出的是,上市前公司只有4名銷售人員,遠低于同行業可比公司,按收入計算2022年每名銷售人員創收高達1.34億元。

截至招股書簽署日,黃山供銷集團持有黃山谷捷51.87%的股份,為黃山谷捷的控股股東,黃山供銷集團為黃山市供銷社100%出資的企業,黃山市供銷社通過黃山集團持有黃山谷捷51.87%的股份,為黃山谷捷的實際控制人。

九成收入來自新能源汽車領域

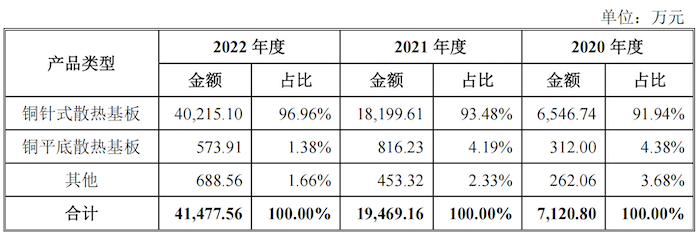

黃山谷捷是一家專業從事功率半導體模塊散熱基板的研發、生產和銷售的公司。公司產品主要為銅針式散熱基板、銅平底散熱基板,其中,銅針式散熱基板為黃山谷捷的主要收入,占主營業務收入的比重從2020年的91.94%擴大至2022年的96.96%,從收入構成來看,公司產品較為單一。

2020年至2022年(報告期),黃山谷捷的業績大幅上漲,營業收入從2020年的8913.09萬元增長186.60%至2021年的2.55億元,2022年再翻兩倍至5.37億元,三年營收復合增長率高達145.38%;公司歸母凈利潤也隨之大增,報告期分別為1512.09萬元、3427.86萬元和9947.19萬元,復合年增長率為156.48%。

從終端應用領域來看,2020年至2022年黃山谷捷產品收入中最終應用于新能源汽車的占比分別為91.94%、93.48%和96.96%。其原因在于黃山谷捷的核心產品銅針式散熱基板是新能源汽車電機控制器用功率半導體模塊的重要組成部件,因此,公司經營狀況與新能源汽車產業具有緊密聯系。

近年來,國內外新能源汽車產品蓬勃發展。中國汽車工業協會數據顯示,全球新能源汽車銷量從2020年的316.31萬輛增至2022年的1082.40萬輛,復合年增長率為84.99%,其中中國新能源汽車銷量從2020年的136.70萬輛增長至2022年的688.70萬輛,復合年增長率達124.46%。

得益于新能源汽車發展業績向上的黃山谷捷核心產品單價卻連年下滑,2020年公司銅針式散熱基板銷售均價為103.34元/件,2021年下滑至97.63元/件,2022年繼續下滑至95.40元/件。據招股書披露,公司主要向英飛凌、博世、安森美、中車時代、斯達半導體等提供車規級功率半導體模塊散熱基板產品。

公司生產的主要原材料為銅排、銅板。報告期,黃山谷捷銅排、銅板采購單價并未下滑,2021年大宗商品漲價影響下銅材價格大幅上漲,公司銅排、銅板采購均價從2020年的4.93萬元/噸上漲至6.69萬元/噸,當期銅針式散熱基板銷售毛利率相應下滑9.60個百分點至28.19%。

應收賬款、存貨大增

值得注意的是,隨著黃山谷捷營業收入大幅增長,公司應收賬款余額也在加速擴大。2020年至2022年,黃山谷捷應收賬款余額分別為2779.12萬元、7118.94萬元和1.52億元,占營業收入的比例分別為31.18%、27.87%和28.34%,其中2021年、2022年分別同比增長156.16%、113.63%。

據公司解釋,黃山谷捷主要客戶為國內外知名的功率半導體廠商,如斯達半導、聯合汽車電子、英飛凌等,黃山谷捷一般與客戶約定在開票后30-90天內付款,形成了穩定的客戶關系。

此外,黃山谷捷的存貨規模也在擴大,報告期分別為1437.29萬元、3996.19萬元和5689.26萬元。從存貨構成來看,2021年黃山谷捷存貨中的原材料同比增長316.95%至1083.81萬元,占存貨的比重也從18.09%增至27.12%;另一項大幅增長的為存貨項下的產成品,公司2022年產成品金額同比增長536.80%至1073.20萬元,占存貨的比例也從不到5%增至18.86%。

對于2021年原材料賬面價值的增長,公司表示一方面系隨著客戶訂單持續增長,公司生產所需原材料相應增加;另一方面則因公司的主要原材料銅材該年價格上漲較多,導致期末原材料賬面價值增加。對于2022年末公司產成品大幅增加,公司解釋主要系根據客戶訂單需求,適當增加了訂單備貨。

由于應收賬款和存貨的大幅增加,黃山谷捷經營現金流逐漸吃緊。2020年及2021年,公司經營活動產生的現金流量分別為324.80萬元和-1348.79萬元,處于較低水平甚至出現入不敷出的情況;雖然2022年公司經營活動產生的現金流量凈額回升至1734.22萬元,有所轉好,但與當期1.02億元凈利潤仍有較大差距。

現金流吃緊的情況下,黃山谷捷2021年、2022年仍進行現金分紅1928.17萬元、1500.00萬元。一邊分紅,公司另一邊卻在謀劃上市融資,本次IPO公司擬募資5.02億元,主要用于功率半導體模塊散熱基板智能制造及產能提升項目;研發中心建設項目和補充流動資金。

僅4名銷售人員

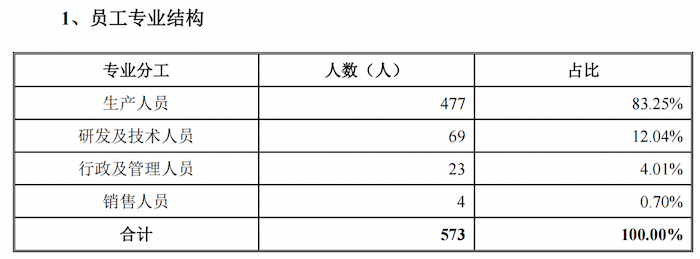

截至2022年,黃山谷捷共有573名員工,其中生產人員477名,占比為83.25%。界面新聞記者注意到,公司只有4名銷售人員,按照2022年黃山谷捷5.37億元收入計算,每名銷售人員創收達1.34億元。

同行業可比公司中,正強股份(301119.SZ)的銷售人員為13人、豪能股份(603809.SH)有44名銷售人員、兆豐股份(300695.SZ)的銷售人員也達到33人,公司銷售人員數量與行業相背離。

據招股書披露,公司采用直銷的銷售模式,直接與客戶訂立銷售合同。報告期公司銷售費用率分別為0.47%、0.33%和0.28%,均不足0.5%,且遠低于同行業可比公司的平均值2.72%、1.90%和2.46%。

具體來看,黃山谷捷銷售費用率的主要構成為職工薪酬,2022年公司銷售人員職工薪酬為113.37萬元,平均每名銷售人員平均薪酬為28.34萬元。

對于銷售費用率較低的原因,黃山谷捷表示:公司客戶主要為國內外知名的功率半導體廠商,客戶相對較為集中且建立了長期穩定的合作關系,因此公司維護與開拓市場所需的人員投入以及差旅費和業務招待費支出相對較低。

對比同行業可比公司年報可以看到,正強股份、豪能股份以及兆豐股份2020年的前五名客戶收入占比在45%-50%之間,而黃山谷捷的2022年前五大客戶收入占比達到63.86%,2020年及2021年的前五大客戶收入占比均超過了80%,其中,報告期銷往英飛凌的收入占總收入的比重分別高達50.73%、40.00%和28.65%,存在依賴大客戶情形。