文|DataEye研究院

前不久,三七代理發行的《凡人修仙傳:人界篇》上線。

該產品上線初期投放量豪橫——近7天(截至5月30號)投放素材超過5.6W組,沖上ADX中重度手游APP投放周榜榜首。

三七,作為華南買量領軍者,這一動作是否意味著國內買量正加速回暖?開始要大展拳腳了?

今天,DataEye研究院聊聊《凡人修仙傳:人界篇》,聊聊三七今年買量新變化。

為表客觀,本文會嚴格區分【事實&數據】,以及【DataEye研究院觀點】。

如果您對觀點有異議,可以只參考【事實&數據】部分,以您自己見解為主,評論區見。

一、《凡人修仙傳:人界篇》買量表現

【事實&數據】

(一)投放趨勢&投放量

《凡人修仙傳:人界篇》整體投放呈現三個階段:

一是產品素材測試階段。《凡人修仙傳:人界篇》在今年3月16日開始進行創意素材測試,整體投放量偏少,日均投放素材不足50組。

二是產品預熱階段。4月29日,進入預熱投放階段,產品上線前日均投放量已經超過1800組,而且單日投放素材峰值為4200余組。

三是上線爆發階段。產品上線當天,投放素材力度完全發力。上線當天投放超過2.3W組,而后持續加大,上線五天日均投放量接近2.5W組。

如上圖,近期上線幾款大廠新游買量都比較強勢。巨人網絡《原始征途》上線首日投了2.4萬組素材,而中手游《我的御劍日記》投放了1.57萬組的素材。TOP6中有兩款三七發行。

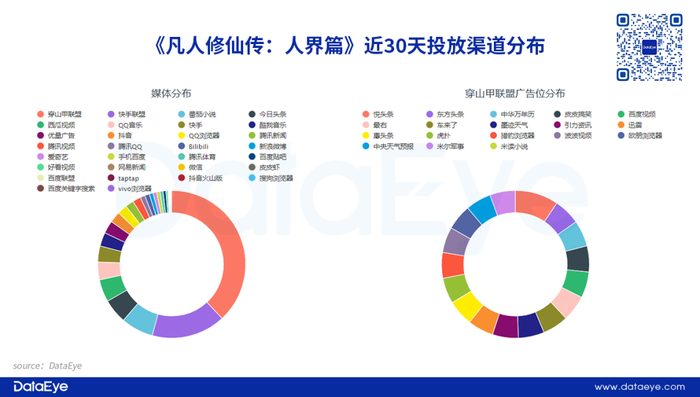

(二)投放渠道

DataEye-ADX投放數據顯示,穿山甲聯盟是《凡人修仙傳:人界篇》近30天投放最多的渠道,占比約為38%。其次是快手聯盟,占比約為16%。番茄小說、今日頭條和西瓜視頻等渠道進入TOP5。

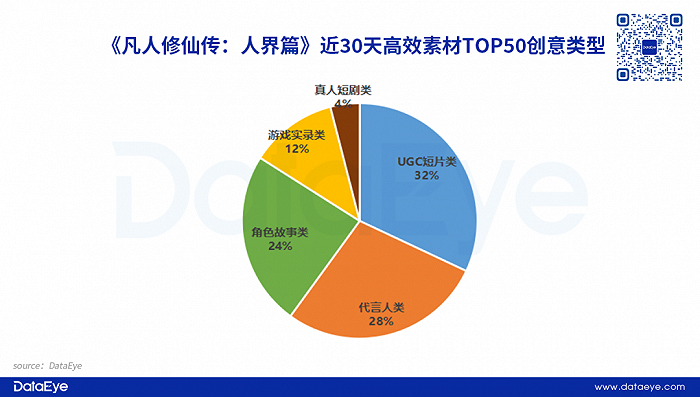

(三)創意素材

《凡人修仙傳:人界篇》近30天TOP50高效素材,主要有5類創意素材類型,其中“UGC短片類”占比最高,約為32%。“代言人類”和“角色故事類”相差不大,而“真人短劇類”占比最少。

【DataEye研究院觀點】

DataEye研究院認為《凡人修仙傳:人界篇》有以下三個投放特點:

一是素材量大,重點押注。《凡人修仙傳:人界篇》在預熱階段整體投放就非常強勢,單日就能突破4000組素材,比不少產品上線后投放還要多。產品上線后,投放量更是突出,連續多日突破2W組。

三七此次壓倒式、飽和式的投放更像是一場押注。《凡人修仙傳:人界篇》素材量,相比近年幾款新品(《亮劍》《最后的原始人》《空之要塞:啟航》《光明冒險》)算是非常突出的,三七在重點押注“凡人修仙傳”IP,押注玩家對修仙融合玩法的接受度。

二是注重下沉市場,希望轉化小說讀者成為游戲玩家。從投放渠道分布可以看出,《凡人修仙傳:人界篇》有兩個方向,一是聚合類平臺,投放比重超過50%,這離不開聚合類平臺具備了更大的用戶基數和低線城市覆蓋;另一個是小說類平臺,“凡人修仙傳”本身就是網絡小說,而且修仙題材也是網文的主流派系,用戶多、認知度高,但讀者不一定是游戲玩家。三七此舉是希望“擴大用戶盤子”,是“做大蛋糕”的思路。

《一念逍遙》當初剛上線,用了大量看似mud玩法的素材,也是這種思路:希望轉化小說讀者,“做大蛋糕”,而不是去卷已被洗過N次的仙俠玩家。

但下沉市場利弊明顯,好處在于用戶范圍廣、大;弊端則是付費、留存不一定能得到保障,ROI到底如何有待觀察。

三是創意多元,代言人素材做的多——三七常規打法。《凡人修仙傳:人界篇》的創意形式中,類UGC+代言人比較突出。在素材量這么大的情況下,類UGC的創作空間更大、多很正常。明星方面,項目組邀請到李連杰、胡彥斌,也符合三七一貫的高舉高打發行思路:利用代言人拍攝高品質素材、分享心得等等,以營造“大作感”(三七常規操作了,之前《斗羅大陸:魂師對決》邀請了成龍、楊紫)。

《凡人修仙傳:人界篇》高效素材TOP50-類UGC素材

《凡人修仙傳:人界篇》高效素材TOP50-代言人類素材

整體來說,《凡人修仙傳:人界篇》希望產品以“大規模、高強度、覆蓋廣、明星背書”高舉高打。

——那個華南買量大廠,回來了!

點點數據顯示,截至5月29日,《凡人修仙傳:人界篇》iOS預估累計下載已經超過430W次,iOS端預估累計收入超過700W美元。《凡人修仙傳:人界篇》iOS免費榜連續霸榜,iOS暢銷榜排名也穩定在TOP10。

接下來,就看ROI回收情況了,把結論留給時間。

二、三七今年買量情況

【事實&數據】

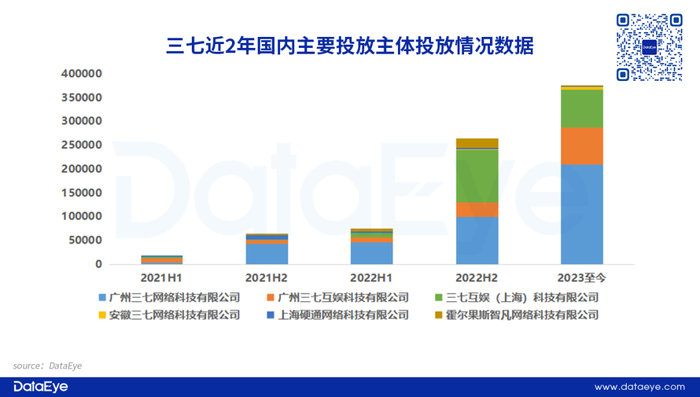

(一)素材投放量

DataEye研究院整理了三七國內主要投放主體數據,發現2022H1比2021H2并沒有明顯的增幅。到2022下半年,三七多款新品陸續上線,投放總量有明顯的提升。(注:素材量不能直接換算銷售費用,因為還需要考慮買量價格等多重因素)

DataEye-ADX數據顯示,三七進入2023年后,國內素材投放量進一步增加。

(二)投放游戲數

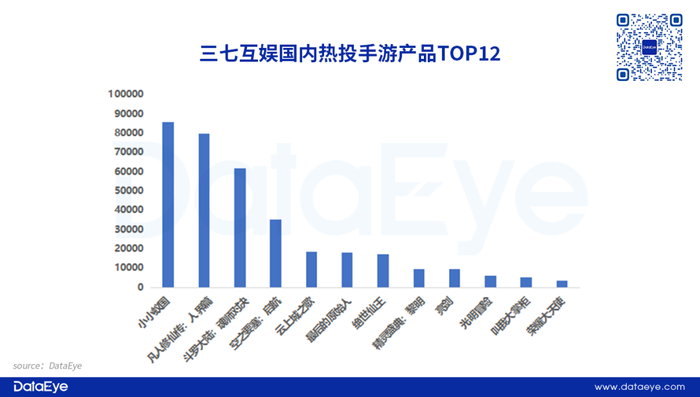

DataEye研究院整理了2023年至今,三七主要投放的手游APP投放情況,如下圖所示:

從投放量來看,小小蟻國登頂,新游緊隨其后。DataEye-ADX投放數據顯示,進入2023年三七互娛國內手游投放量TOP3的APP產品為:《小小蟻國》《凡人修仙傳:人界篇》以及《斗羅大陸:魂師對決》。另外,有五款產品投放素材量低于1萬組,其中包括幾款“老產品”。

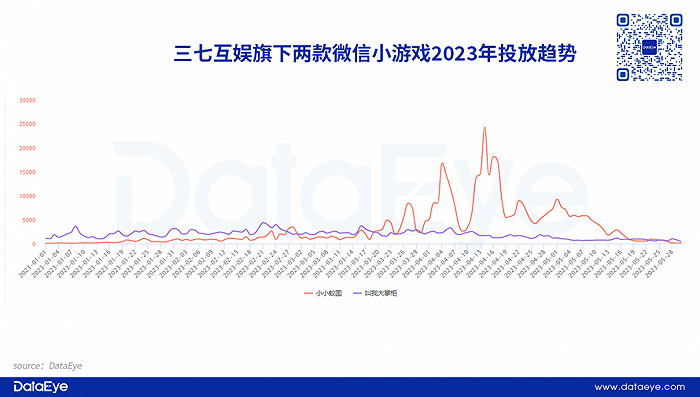

《叫我大掌柜》APP端投放不斷減少,目前已經不足6000組,但是小游戲端在2023年至今已經投放超過19W組素材。今年來《叫我大掌柜》小游戲端也有所減少,而《小小蟻國》小游戲端更是投放量大幅提升。

從產品玩法來看,MMORPG最穩,策略玩法占比提升。MMORPG依然是三七互娛主攻的玩法品類,占比為50%。策略玩法成為三七的另一個主攻路線,《小小蟻國》是目前三七投得最多的產品,《亮劍》整體素材量中等,接近1萬組,還有未上線的《霸業》也正在進行素材測試。

【DataEye研究院觀點】

2022年三七(在國內)收入增長主要依靠之前上線的產品,存在“吃老本”的情況,以至于去年國內收入還出現了下滑。主要原因是2022上半年國內新品寥寥無幾。

到了2023年,DataEye研究院發現以下幾個特點&變化:

變化一:投放量持續增大,逐漸放開手腳。對比近兩年三七互娛國內的投放量表現,2023年至今的投放量逐漸放開手腳(特別是二季度開始),針對新游、小游戲產品進行大規模、持續性的投放,似乎更有信心了。

投放量持續逐漸增大,有一些關鍵因素:

1、三七今年新游較多,大多是重買量產品,且新游競爭激烈(特別是仙俠賽道)

2、小游戲產品投得多(特別是《小小蟻國》),買的用戶單價便宜(CPA可以到個位數)因此素材量多,并不意味著營銷費給得多

3、去年出海勢頭突出,今年由于版號常態化,國內市場也在嘗試提增長。今年一些海外新品,如《 M》(英文:Devil M) ,反而并不重視大手筆投放。

變化二:產品多元,投放主要是MMO、SLG。從目前三七主投產品情況來看,MMORPG仍是主投玩法,這畢竟是三七最擅長的賽道。但今年以來,三七已經將投放重心轉移到SLG產品《小小蟻國》(特別是小游戲)上,而新上線的《亮劍》也是以策略卡牌玩法為主。此外,三七還有一款SLG產品《霸業》等待上線。此外,三七新品更偏融合玩法,比如卡牌+跑酷、豎屏掛機MMO等。

變化三:布局小游戲,小游戲重心從《叫我大掌柜》轉到《小小蟻國》。三七去年小游戲重點押注《叫我大掌柜》。進入2023年,《小小蟻國》小游戲投放量持續增加,單日素材投放量峰值能超過1.6W組,該數值超過APP(由于小游戲買的用戶非常便宜,因此不意味著消耗也超過APP買量消耗)。然而,《叫我大掌柜》的素材投放反而有所減少。

三、三七固定模式觀察

【DataEye研究院觀點】

DataEye研究院認為,從《凡人修仙傳:人界篇》《最后的原始人》《小小蟻國》近期的投放表現來看,在版號恢復背景下,今年二季度行業加速回暖。作為買量見長的三七,也在一定程度上“放開手腳”,且出現一定程度上“老產品買量投放,為新產品讓路”的情況。

深入到模式:

今年發的幾款游戲,依舊是基于三七熟悉、擅長的組合拳:差異題材+融合(縫合)玩法+代言人+大手筆買量。該模式核心是差異化,對用戶(特別是下沉市場)仍是有短暫吸引力的,但對產品精品程度要求不高,不一定能保證后續用戶的留存、產品生命周期。

典型如《空之要塞:啟航》《光明冒險》融合、獨特,成績也不算差。該模式,考驗產品的持續性,投不動后游戲就會變得“隨波逐流”。(《空之要塞:啟航》雖然在今年初仍有不俗的投放,但目前已基本暫停投放,暢銷榜排名也在持續下滑。而《光明冒險》目前成績更是不佳)。

再深入一層到企業經營:

三七的游戲,一方面來自關聯公司、子公司,比如海南智虎網絡《光明冒險》、蒸汽炮工作室《空之要塞:啟航》,另一方面來自“廣州朋友圈”,包括《凡人修仙傳:人界篇》研發商廣州易娛網絡火鳳凰游戲,《云上城之歌》《最后的原始人》研發商廣州詩悅,《亮劍》開發商上海星玩游戲在廣州也有分公司(廣州玩趣網絡)。

不論是三七自身,還是“廣州朋友圈”,在產品研發上都并不算特別突出,于是倒逼在立項、題材方面進行差異化——要么帶有IP,要么做潛力小眾題材。

但整個國內市場,IP數量已經不多、小眾題材可挖掘的空間也有限。雖然版號常態化,但游戲生命周期仍然是三七最關鍵的命門。

DataEye研究院認為,短期(至少1—3年)來看,三七依然能靠成熟的發行能力帶動該模式繼續運行。

但中長期來看,不斷地消耗版號、營銷費用、中短周期產品,是不夠的。《斗羅大陸》之后,三七在國內仍需一款能穩定跑長線的自研精品。