文|支付百科 張浩東 徐不醒

近年來銀行陸續發布清理睡眠卡公告,閑置銀行卡、信用卡的清理不僅可以降低用戶被騙的風險,還能減少銀行的管理成本。目前,其他閑置銀行賬戶也將納入被排查清理的名單。

01 處理手段更嚴厲

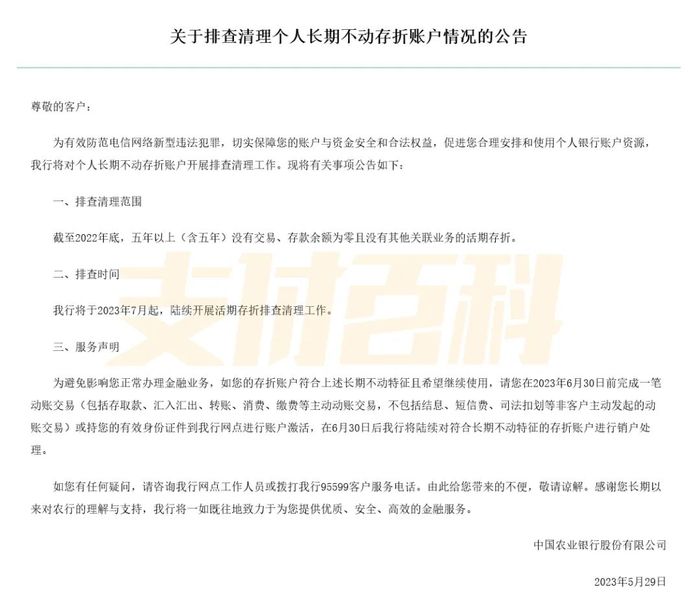

今天,農行發布公告稱,將于2023年7月起,陸續開展活期存折排查清理工作,主要針對截至2022年底,五年以上(含五年)沒有交易、存款余額為零且沒有其他關聯業務的活期存折。

公告內容顯示,若存折賬戶符合上述長期不動特征且希望繼續使用,用戶需在2023年6月30日前完成一筆動賬交易(包括存取款、匯入匯出、轉賬、消費、繳費等主動動賬交易,不包括結息、短信費、司法扣劃等非客戶主動發起的動賬交易)或持有效身份證件到農行網點進行賬戶激活,否則將被銷戶處理。

對于不同的用戶來說,存折的作用也不同。有部分用戶資金劃分明確,個人資金、家庭整體資金、教育資金可能會儲蓄在不同的存折賬戶內,也有用戶僅用存折儲蓄余額。

后來便捷性更強的銀行卡替代了存折的多數作用,導致用戶對存折的需求在降低,存折基本退出歷史舞臺,隨之很多人手里的存折閑置,逐漸出現了關于存折的大量問題。

針對存折閑置問題,早在2021年,建設銀行、郵儲銀行等多家銀行也在公告表達,將對睡眠賬戶進行清理;2022年,工商銀行、中國銀行、興業銀行等陸續發布了關于清理個人長期不動賬戶以及“一人多戶”的排查清理公告。

長期不動賬戶也被歸類為睡眠賬戶,此類賬戶存在長期未發生收支活動,近年有銀行將賬戶余額為零元的賬戶納入睡眠賬戶中,有的要求余額小于100元的也可能被納入睡眠賬戶,還有的則是要求連續2—3年未發生主動交易。

除判定睡眠賬戶有不同標準之外,各家銀行對睡眠賬戶的處置方式也有差異,有的銀行對睡眠賬戶暫停金融服務,有的銀行限制睡眠賬戶的權限。農行則是采取直接注銷清理,也可見其處理睡眠賬戶的方式更為嚴厲。

有些銀行不僅發布睡眠賬戶通知,還對超量持有賬戶進行限制,以此達到減少生成更多睡眠賬戶的風險,避免因閑置賬戶造成用戶經濟損失的情況。

02 大量賬戶將被注銷

銀行清理睡眠賬戶有多方面原因。一方面是因為,早在2016年央行就規定同一個客戶在同一銀行只能開立一個Ⅰ類賬戶的銀行卡,若再開戶只能辦理其他類別賬戶。

到2020年,國務院在全國范圍內展開“斷卡”行動,斷卡中原本包括個人銀行卡、個人支付賬戶、單位銀行賬戶、結算卡等,也包括微信、支付寶等第三方支付機構賬戶,不過從如今銀行的態度來看,一些符合睡眠賬戶標準的賬戶,也被納入被清理的范圍。

農行在公告中還提及清理睡眠賬戶是“為有效防范電信網絡新型違法犯罪”,透露了近年來因個人銀行“睡眠賬戶”造成經濟損失的事件持續增加,銀行和開戶人都需要重視睡眠賬戶問題。

據了解,近年來不少詐騙案件都與長期不動存折賬戶有關,有用戶存款100萬元僅剩余額1元,到銀行查詢發現存折為假,從以往的案件來看,很可能與詐騙有關,犯罪分子可能通過各種途徑,偽造或者篡改存折等證件,來盜取他人的存款。

另一方面,銀行與用戶在長期不動存折賬戶方面曾出現分歧,用戶可能要面臨存折失效、扣光余額的風險。有用戶20多年前在某國有大行存入1410元錢,取錢時卻被銀行告知存折“年代久遠”無法取出。銀行表示,由于銀行更換了新設備,再加上早期存折沒有磁條,所以機器讀不出這類賬戶的信息。

也有用戶存折余額100元,長期未動后發現余額為0元,到銀行查詢發現扣費項目是管理費、短信費用。但律師表示,銀行與儲戶之間存在存儲合同關系,銀行應當保障儲戶的存款安全,既不能因自身過錯免除其合同義務,也不能因儲戶不了解銀行新規,擅自解除舊合同、綁定新合同。

總的來說,銀行加強對睡眠賬戶的排查清理工作,能夠有效的防范閑置賬戶被詐騙分子利用的風險,減少因閑置賬戶出現問題,導致銀行和用戶之間產生隔閡的風險,還能節省更多的管理資源,減輕成本負擔,所以銀行清理睡眠賬戶也是一種必然趨勢。