文|醫曜 劉波Bio

5月24日,榮昌生物的雙抗藥物RC148 注射液正式向CDE申報臨床,這也標志著榮昌生物的研發即將進入“雙抗”時代。

作為中國ADC藥物的領軍者,榮昌生物已經向市場證明自身的研發實力,尤其是以2億美元首付款的的價格將維迪西妥單抗(RC48)的海外權益賣給了全球ADC龍頭企業Seagen,更是印證其技術已經達到世界級別。

目前,榮昌生物已經有兩款產品成功商業化,分別是HER2靶點ADC藥物RC48,以及自身免疫性疾病藥物泰它西普(RC18)。縱觀全球市場,這兩款藥物都有著較強的競爭力,甚至有機會爭奪更大的國際市場。

可即使如此,每當投資者爭論誰是中國最優秀的創新藥企的時候,卻鮮有人提起榮昌生物的名字。究竟投資者為何忽視榮昌生物?到底榮昌生物距離一流藥企還存在哪些差距?這正是本文將要探討的問題。

01、模糊的標簽

“ADC第一股”是市場給予榮昌生物的標簽,它也確實憑借RC48的成功俘獲了大批投資者。然而,如果投資者持續追蹤這家公司,就會發現將其歸結為一家ADC公司是很不嚴謹的。

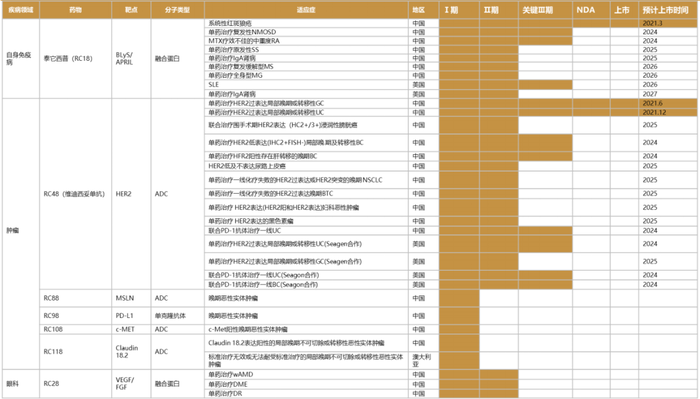

榮昌生物去年A股上市時的招股書披露,公司的核心產品共有三款,分別是已經上市的RC18、RC48,以及已經處于臨床后期的RC28。不出意外的話,這三款產品將是榮昌生物未來十年的核心營收產品。

圖:榮昌生物產品管線,來源:西南證券

可讓人疑惑的是,這三款產品分別對應腫瘤、自身免疫疾病、眼科疾病三個完全不同的分類。這樣的管線布局策略顯得十分雜亂無章,各適應癥之間也幾乎沒有藥物聯用的可能。百濟神州是中國創新藥企的標桿,其管線布局雖多,但卻始終以腫瘤作為適用癥主線,并圍繞核心藥物進行布局。

結合榮昌生物即將開啟的雙抗布局,似乎其正在逐漸淡化核心ADC藥物RC48。今年兩會期間,榮昌生物董事長王威東,以全國人大代表的身份提出建議:加快罕見病立法、推動“孤兒藥”研發。這一提議或許與其另一款上市產品RC18的研究相關,目前RC18正在研究多發性硬化癥、重癥肌無力等罕見病。

無論是ADC、自免,還是雙抗藥物,都是極具發展前景的技術平臺,這是榮昌生物所具備的潛力。但如何將這些潛力兌現則是一個很大的疑問,顯然目前的榮昌生物并不具備同時將這些技術全部做強做大的實力。

02、隱藏在背后的“神秘門客”

究竟為何榮昌生物會開展如此雜亂的管線布局?這其實是一個十分值得探討的問題。

在系統復盤榮昌生物的重點研發管線后,我們驚人的發現榮昌生物的核心技術多來自于外界引進。除RC18外,包括RC48在內的幾乎所有的重點項目都是公司引進的,合作方主要為同濟大學、某美國生物公司和百奧賽圖子公司祐和醫藥三家。

圖:榮昌生物重點管線技術來源,來源:錦緞研究院

在榮昌生物招股書中,曾詳細披露了每家公司的合作金額,與某美國生物公司和百奧賽圖的合作均包含后續的分成條件。由于榮昌生物暫未對外公司條款細則,甚至沒有公布那家美國公司的名字,因此投資者無法獲悉其中的交易細則,這無疑增加了公司潛在的不確定性。

例如RC48授權給Seagen公司的時候,獲得了2億美元的首付款,而榮成生物也在2021年11月末向這家神秘的美國生物公司支付了850萬美元的技術許可費。

圖:榮昌生物技術轉讓合同,來源:招股書

這家隱藏在背后的“神秘”公司猶如古代達官貴人家中所請的“門客”,榮昌生物的成功無疑與其有巨大關系,但其究竟是誰?又會不會有更多技術輸出?這些都是一個謎。

03、管線幕后的“英雄”

一直以來,市場都將榮昌生物的成功歸結為公司CEO房健民,正是因為有了房健民的技術,榮昌生物才擁有了如今的輝煌。但在肯定房健民功績的同時,投資者也一定不能忽略了榮昌生物成功的另一功臣——何如意。

與目前如日中天的“大魔王”DS8201相比,其實榮昌生物的ADC藥物RC48并沒有更強的療效。但RC48卻通過聚焦尿路上皮癌這一被市場忽視的HER-2適用癥,從而避開了與DS-8201在乳腺癌適應癥的直接交鋒。

如果說“大魔王”DS8201贏下市場是依靠療效,那么RC48贏下市場則依靠的是神奇的研發戰略。雖然尿路上皮癌患者數遠小于乳腺癌,但卻幫助RC48提前搶占了市場,而這與何如意的多年積累的中美兩國藥物審批經驗密不可分。

在加入榮昌生物前,何如意曾在美國 FDA 工作逾17年,又在國家藥品監督管理局有過工作經歷,曾主持起草多個醫藥行業準則的工作組,在藥物研發層面擁有獨特的見解,榮昌生物兩款獲批藥物都是在他的指導下獲批的。

榮昌生物能夠成功規避DS8201鋒芒,這得益于公司出色的戰略制定,而這也與何如意豐富的研發經驗密不可分。市場放大了RC48的價值,但卻忽略了何如意的價值。

04、是時候做一些減法了

雜亂的管線所帶來的最大弊端不是別的,正是銷售體系的搭建變得更加困難。

腫瘤、自免疾病、眼科疾病有著完全不同的患者群體,由于患者之間幾乎沒有交叉,因此想要產品全部放量就需要搭建多條相互獨立的銷售渠道。本來榮昌生物要做的是銷售渠道從0到1的搭建,而因為雜亂的管線布局,導致一開始就要經歷從0到N的銷售渠道裂變,這顯然是難以實現的。

根據榮昌生物年報,公司已經搭建自免疾病和腫瘤兩條完全不同的營銷團隊,自免營銷團隊目前擁有639人,腫瘤營銷團隊擁有520人。兩條相互獨立的營銷體系不僅增加了榮昌生物的營銷成本,同時也給公司內部帶來了一些競爭的意味,對于一家致力于做大做強的潛力公司而言,這樣做顯然是并不劃算的。

今年年初,榮昌生物副總裁唐剛宣布離職,入職海創藥業營銷中心副總裁。唐剛算是新藥銷售界的老兵了,在加入榮昌之前,曾任職于百時美施貴寶、羅氏、輝瑞、阿斯利康等企業,工作內容多與新產品上市、營銷團隊建設等相關。如此有經驗的老兵都只能選擇離開,可見榮昌生物的營銷道路有多么艱難。

在營銷層面,榮昌生物完全不具備其在研發中的創造力,甚至還因為管線雜亂而受到牽連。如果榮昌生物不能解決營銷渠道的問題,那么它就始終難以更進一步地躋身一流藥企的陣營。

由于研發缺乏聚焦,導致公司管線雜亂,從而給商業化團隊造成了很多問題。目前,榮昌生物欠缺的不是研發能力,而是如何針對性地進行研發。哪個賽道是公司最看重的,這個點必須清晰,并圍繞其進行深化布局,甚至可以將非重點的項目授權出去,從而集中資源在核心賽道。

對于現階段的榮昌生物而言,它應該做的是減法而不是加法,戰略聚焦的意義遠大于攤大餅的營銷人員堆砌。

本文系基于公開資料撰寫,僅作為信息交流之用,不構成任何投資建議。