文|子彈財經 段楠楠

編輯|蛋總

近日,機器人領域又迎來一波關注度。

先是科技圈大佬齊齊發聲——英偉達CEO黃仁勛在ITF World 2023半導體大會上稱“AI下一個浪潮將是具身智能”,即能夠理解、推理并與物理世界互動的智能系統;特斯拉CEO馬斯克則公開表示,特斯拉開發中的人形機器人“擎天柱”(Optimus)將能在特斯拉的高級輔助駕駛系統軟件和計算機上運行。

緊接著,5月23日《人民日報》發表了《挖掘機器人產業更大潛力》一文,指出國家要推動機器人產業高質量發展,完善機器人產業創新,促進國產機器人發展。

在科技圈大佬的“站臺”及主流媒體的鼓勵下,機器人上市公司受到資本關注,二級市場上豐立智能、步科股份等機器人概念股紛紛大漲。截止5月26日收盤,A股機器人/人工智能板塊有21股漲停。

據「界面新聞·子彈財經」了解,早在2015年“工業4.0”概念提出之際,機器人行業便受到國家的重視,為了鼓勵機器人行業發展,國家出臺了相關的扶持政策。此后,國內涌現出不少機器人企業,其中就有專注研發“手術機器人”的哈爾濱思哲睿智能醫療設備股份有限公司(以下簡稱“思哲睿”)。

5月12日,在科創板排隊上市的思哲睿更新了第二輪問詢回復函,針對交易所關心的問題做了進一步補充說明。不過,令外界好奇的是,這家光燒錢但還不賺錢的機器人企業,為何會有超過80億元估值?思哲睿何時才能結束多年的虧損期?

01 主營業務收入為0,估值卻超80億元

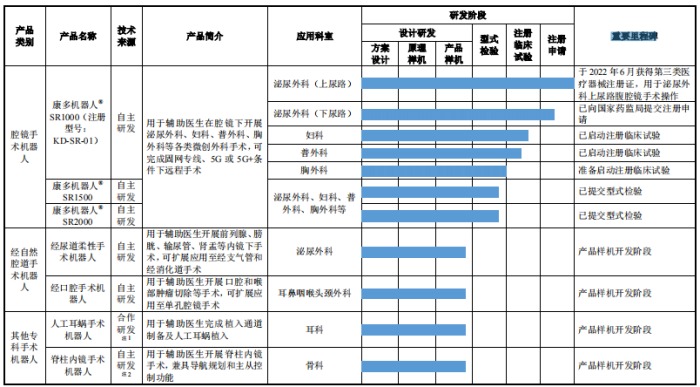

公開資料顯示,思哲睿是由杜志江創立于2013年的手術機器人企業,產品類別主要有三大類,分別為腔鏡手術機器人、經自然腔道手術機器人以及其他專科手術機器人;核心產品“康多機器人”是一款腔鏡手術機器人,主要功能是輔助醫生在泌尿外科、婦科、普外科和胸外科等科室開展腔鏡手術。

「界面新聞·子彈財經」注意到,思哲睿三大類產品類別均處于研發階段,其核心產品康多機器人SR1000到2022年6月才獲得泌尿外科上尿路注冊證,2022年8月思哲睿完成該產品在泌尿外科下尿路臨床試驗并進入注冊申請階段,2023年2月才拿到泌尿外科下尿路注冊證。

主要產品仍在研發,因此思哲睿主營業務收入為0。近幾年,公司僅靠偶發性業務產生營收。

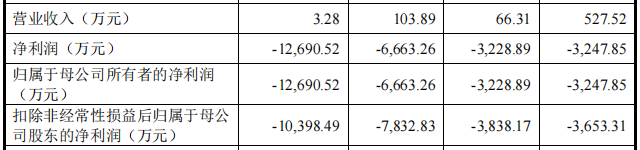

招股書顯示,2019年至2022年上半年思哲睿實現營業收入分別為527.52萬元、66.31萬元、103.89萬元、3.28萬元,同期公司歸母凈利潤分別為-3247.85萬元、-3228.89萬元、-6663.26萬元、-1.27億元。

(圖 / 思哲睿招股書)

思哲睿在主營業務為0,且連續虧損的背景下仍申請IPO,主要依據是申請科創板企業在財務指標不達標的情況下,預計市值不低于40億元,醫藥行業企業需至少有一項核心產品獲準開展二期臨床試驗。

從思哲睿披露的招股書來看,康多機器人SR1000已經獲得泌尿外科上、下尿路注冊證,截至2022年1月,思哲睿投后估值也高達83.6億元,兩項指標均符合科創板上市標準。

不過,在主營業務收入為0的背景下,思哲睿投后估值高達83.6億元讓人匪夷所思。招股書顯示,2017年11月,深創投首次加入思哲睿,2020年9月以深創投為首的投資機構,以3億元認購了思哲睿15%的股權,估值已經高達20億元。

2021年2月,張江創投等五家機構投資者,以1.17億元受讓了原有股東3.91%的股權,思哲睿估值達到30億元。

隨后2021年12月,深創投以1億元認繳了思哲睿注冊資本,占增資后1.23%股份,此時思哲睿投后估值已經提升至81億元。2022年1月,又有外部投資者認購思哲睿注冊資本,思哲睿估值達到83.6億元。

報告期內,在不到一年半的時間內,多名機構投資者入股推高估值,在此期間,思哲睿基本面并沒有太大變化。而機構投資者多次入股,幫思哲睿公司估值邁過40億元大關,在多輪投資中,思哲睿與投資機構簽訂了5次對賭條款,約定了業績目標和估值調整等條款。

但為了順利上市,2022年6月思哲睿與全部股東簽訂了《股東特殊權利條款終止協議》,自此投資方業績目標,估值調整等各項權利全部失效。

雖然2022年6月思哲睿投資方權利失效,但在此之前,投資方已經把思哲睿估值推升至83.6億元。作為對比,截至5月26日,同樣為醫療機器人概念的科創板上市公司天智航,市值僅為73.79億元。

值得注意的是,天智航機器人產品已經實現量產,公司已經開始盈利。數據顯示,2023年一季度,天智航實現營收3950萬元,同期歸母凈利潤為863.9萬元。

與天智航相比,思哲睿產品研發進度、產能、業績等各方面均落后于天智航,但公司未上市前估值已經比天智航高出近10億元,側面反映出思哲睿估值過高。

與公司超高估值相比,思哲睿業績和產品研發進度顯然跟不上,在IPO前夕,投資機構多次推高思哲睿公司估值,不免讓人懷疑投資機構是否有上市“割韭菜”的嫌疑?

02 持續虧損,公司商業化前景渺茫

報告期內,思哲睿主營業務為0,也引起了市場投資者關注。對此,思哲睿在招股說明書中表示,目前公司主要產品仍處于研發和商業化準備階段,公司核心產品未能實現商業化生產和銷售,因此,公司主營業務為0。

在問詢函中,思哲睿表示2023年一季度有望實現設備銷售收入。2022年思哲睿康多機器人SR1000中標黑龍江中醫藥大學附屬第一醫院腹腔內窺鏡手術系統采購項目,中標價格為538萬。

從客觀層面來看,即便思哲睿產品銷售有望破冰,但產品帶來的銷售金額也十分有限。

招股說明書顯示,截至2021年,我國腔鏡手術總計1083.49萬臺,其中有手術機器人輔助為8.07萬臺,滲透率僅為0.7%,滲透率較美國13.3%明顯偏低。

即便在手術機器人滲透率極低的中國,直觀復星的達芬奇系統,依然占據了中國手術機器人市場份額的68%。在腔鏡機器人領域,達芬奇系統幾乎壟斷了全部市場。對于其它腔鏡手術機器人廠家來說,要想獲取市場份額,低價競爭是基礎條件。

不過即便低價競爭,思哲睿想要推廣其康多機器人SR1000也難上加難。

首先在產品技術上,達芬奇系統經過了成千上萬次真實手術驗證,而思哲睿康多機器人SR1000目前仍處在注冊臨床試驗階段,并未應用到真正手術當中,產品效果還有待市場檢驗。

另外,在招股說明書中,思哲睿表示公司康多機器人SR1000在臨床使用中,安全性和有效性與達芬奇系統實質性相同。

事實上,臨床手術機器人與其它設備不同,手術機器人對醫生操作熟練程度要求非常高。因此,手術機器人廠商向醫院銷售產品時,會進行大量培訓和市場教育,醫生熟練使用后,一般不會輕易更換設備,思哲睿想要搶奪其它廠商市場份額幾乎不太可能。

在產能安排方面,思哲睿也遠遠落后于其它廠商。招股書顯示,目前思哲睿并沒有產品生產線,在公司成立初期,思哲睿把費用都用在研發上了。

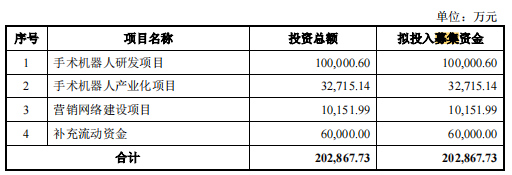

生產線建設所需資金還需要IPO募資來解決,招股書顯示,此次IPO,思哲睿計劃募資20.29億元,其中3.27億元用于手術機器人生產線建設。不過,建設一條生產線到產品放量所需時間最起碼需要兩年。因此,公司產品商業化之路還非常漫長,主營業務收入在較長時間內很難有起色。

(圖 / 思哲睿招股書)

「界面新聞·子彈財經」還注意到,由于高昂的研發費用,思哲睿虧損在持續擴大。

根據思哲睿問詢函披露的數據顯示,2013-2022年,思哲睿僅康多機器人SR1000一個系列研發投入就高達2.25億元,而思哲睿5個主要研發項目預算投資總額高達14億元。

可以預見的是,隨著思哲睿募資成功,研發力度大概率會加大,虧損金額會繼續擴大。研發費用僅是思哲睿冰山一角,銷售體系搭建帶來的費用也會侵蝕思哲睿凈利潤,即便上市成功,思哲睿也將經歷漫長的虧損期。

根據科創板退市規定,自上市之日起第4個完整會計年度,扣非后凈利潤為負且營收低于1億元公司強制退市。按照思哲睿產能規劃情況來看,4年內思哲睿營收超1億元有一定難度。

因此,對于思哲睿來說,成功上市只是第一步。如何在4年內財務達標,才是思哲睿要重點考慮的事情。

03 低價競爭,思哲睿產品價格低于同行

「界面新聞·子彈財經」注意到與競爭對手同類機器人銷售價格相比,思哲睿產品價格明顯偏低。

思哲睿問詢函數據顯示,可比公司中微創機器人腔鏡手術機器人三期中標價格均在1500萬元以上,甘肅人民醫院中標價格甚至達到2598萬元,精鋒醫療中標價格也達到1400萬元,思哲睿此次中標價格僅為538萬元。

(圖 / 《關于哈爾濱思哲睿智能醫療設備股份有限公司首次公開發行股票并在上交所科創板上市申請文件審核問詢函的回復》)

針對思哲睿腔鏡手術機器人中標價格過低現象,上交所在問詢函中要求思哲睿說明產品定價是否合理。對此,思哲睿表示康多機器人SR1000定價范圍為350萬-900萬元,中標價格在合理范疇。

此次中標是公司首次中標,由于黑龍江中醫藥大學附屬第一醫院在學術內有一定影響力,因此產品在折扣上有一定優惠。在2023年2月思哲睿與經銷商簽訂康多機器人SR1000出廠價格為550萬元,產品價格在定價范圍之內。

雖然思哲睿表示,公司康多機器人 SR1000產品定價合理。但不得不承認,與競爭對手相比,思哲睿產品銷售價格屬實過低。對此,在招股書和問詢函中思哲睿并未給出明確解釋。

面對競爭對手的圍追堵截,或許低價銷售是思哲睿“破冰”的基礎條件。

對于思哲睿這類科創企業來說,通過上市融資來支撐公司的研發體系無可厚非,但投資機構明知道思哲睿產品研發進度慢、商業化前景渺茫的情形下,仍然通過推高估值來上市圈錢,似乎有點不太道德。

畢竟,科創板設立的初衷是給科創企業提供融資平臺,但企業上市如果是為了股東減持,那就違背國家設立科創板的初衷,長期以往也不利于科創企業整體發展。