記者|梁怡

近日,蘇州元澄科技股份有限公司(簡稱“元澄科技)創業板IPO獲受理。公司是一家智慧城市綜合解決方案服務商,重點為數字政府、城市治理、民生服務等領域的客戶,提供系統集成、軟件研發、技術服務及運維服務于一體的綜合解決方案。

2020年-2022年(報告期內),元澄科技的營業收入分別為1.96億元、2.75億元、3.63億元,歸母凈利潤分別為2404.35萬元、5292.80萬元、5271.69萬元。然而,公司前兩年90%以上的收入囿于江蘇省內,且第三年還出現了下滑;同時,受制于下游客戶的特殊性導致公司的應收賬款高企,占營業收入的比重均超過50%,相應的現金流也不穩定。

另外,IPO之前,多名外部股東選擇轉讓股權退出公司。

多名外部股東退出

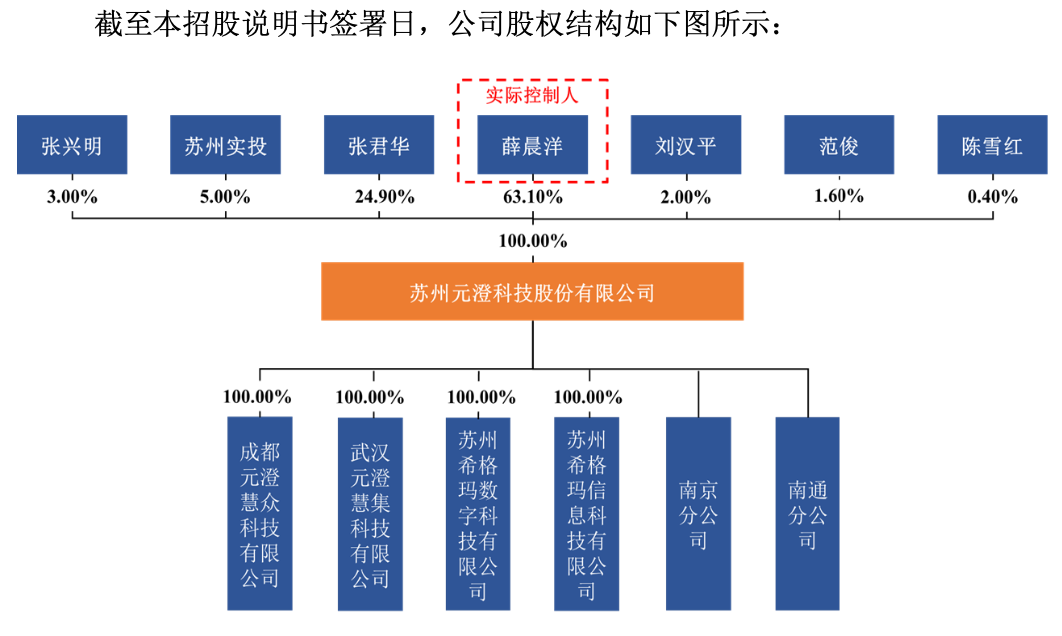

IPO前,元澄科技的股權相對簡單,實際控制人為薛晨洋,其直接持有公司63.10%股份,擔任董事長總經理,另外創始股東張 軍華持有24.9%的股份擔任董事、董事會秘書。

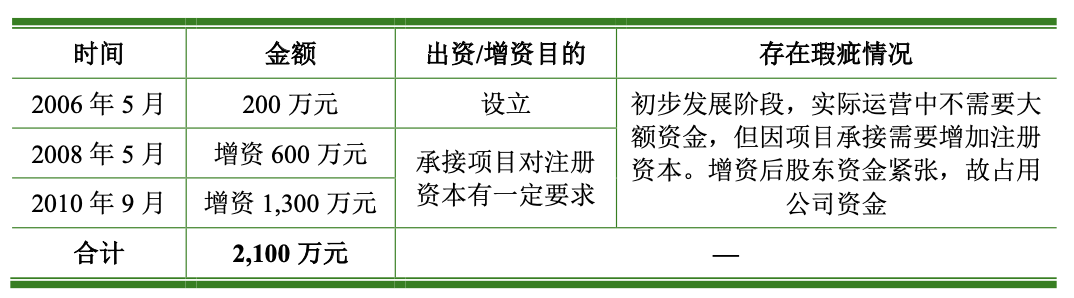

元澄科技前身系蘇州希格瑪建筑智能化工程有限公司(于2011年12月更名為“蘇州希格瑪科技有限公司”),成立于2006年5月24日,由希格瑪計算機(實控人薛晨洋控股70%)、張君華分別出資140萬元、60萬元。

值得關注的是,元澄科技成立之時以及2次增資期間,兩名創始股東曾占用公司資金,通過向公司拆借資金,用于歸還前述出資形成的借款。直到2021年9月30日,占用的資金才歸還完畢。

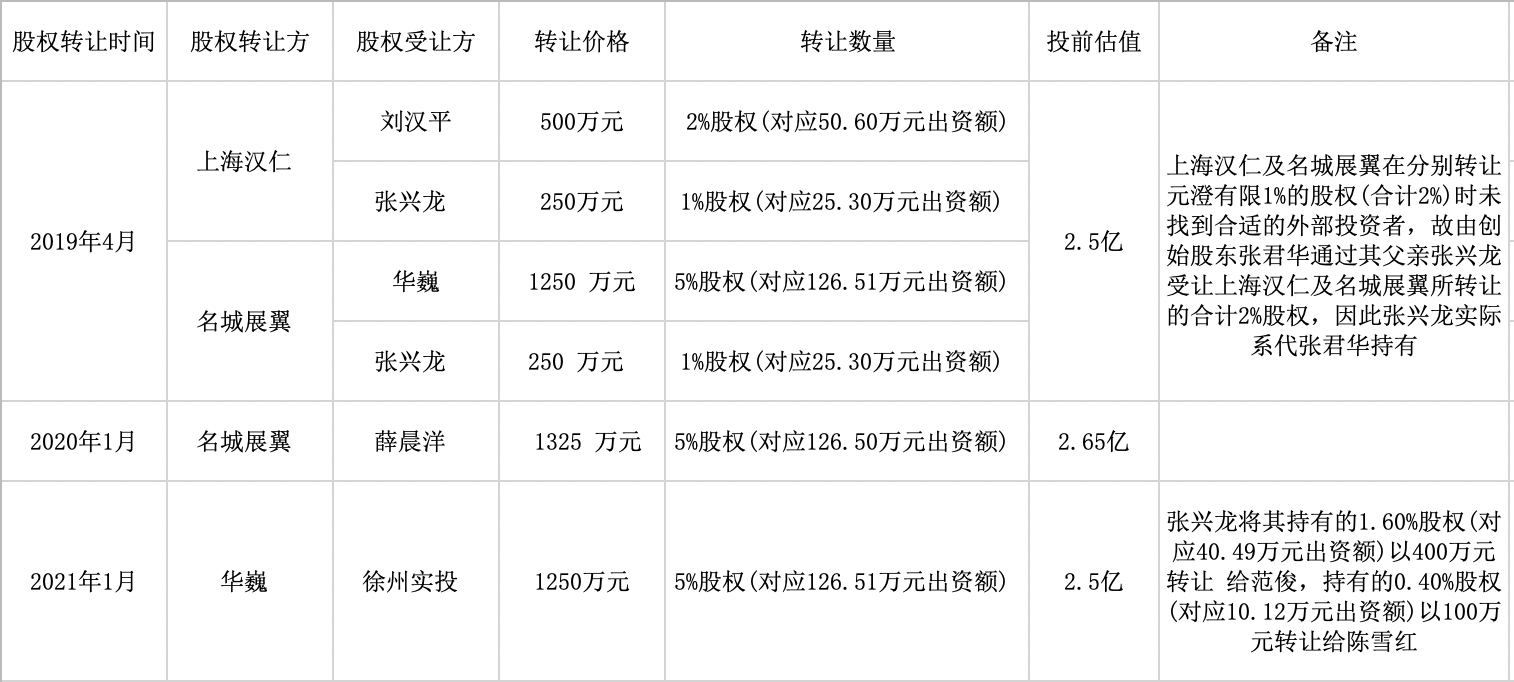

而界面新聞通過招股書披露的信息梳理發現,上市之前,元澄科技的外部投資者紛紛轉讓股權退出公司。

外部股東上海漢仁于2019年4月將公司的股權全盤拖出;股東名城展翼分兩步轉讓股權,但值得注意的是,兩次交易價格卻出現75萬元的差額,而元澄科技并未披露是何原因?此外,股東華巍不到兩年就將股權又全部轉讓出去。

業務囿于江蘇

從收入結構來看,公司以信息系統集成服務為主,報告期內該收入占比分別為95.32%、87.48%、93.95%,毛利率分別為24.44%、26.62%及27.81%。

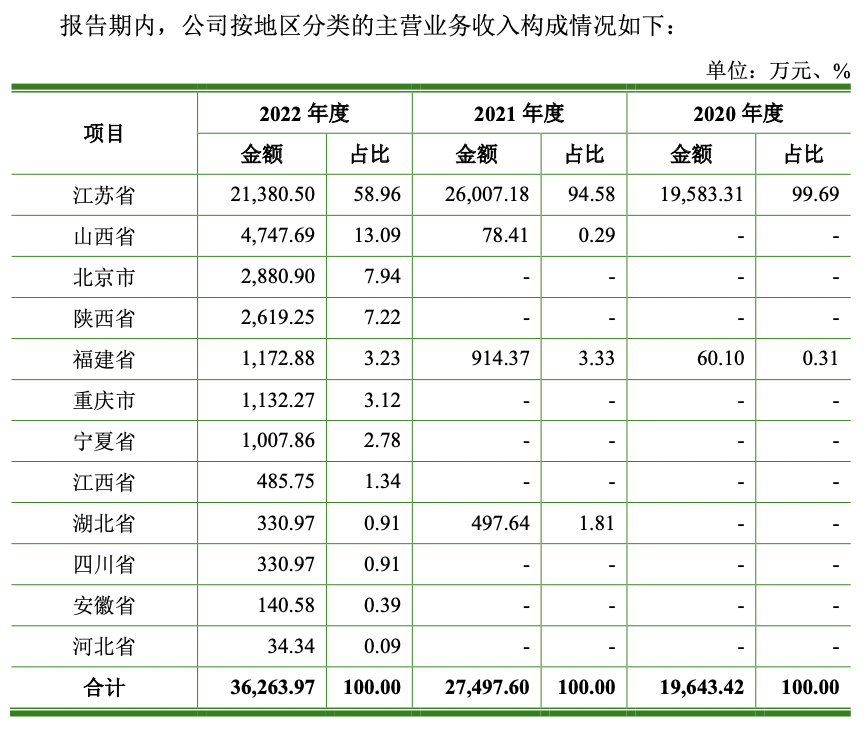

元澄科技的業務囿于江蘇省內,報告期內,來自江蘇省的主營業務收入分別為1.96億、2.6億元、2.14億元,占各期收入比例分別為99.69%、94.58%和58.96%,其中2022年來自江蘇省的收入同比下滑,但來自山西省、北京市、陜西省、重慶市、寧夏省等其他省份(直轄市)的收入同比增長。

而江蘇省外收入的增長得益于,公司已在武漢、成都等地設立子公司,不斷加大對省外業務的拓展投入以及省外項目陸續交付。

賽迪顧問顯示,2021年中國智慧城市產業規模達到3696.1億元,增速達到24.7%,預計到2024年,產業規模有望突破7500億元。

目前,智慧城市產業吸引了眾多玩家入場,主要包括信息和通信技術設備供應商、電信運營商、系統集成商、軟件開發商、互聯網企業、金融企業及房地產企業等,各類型企業以自身核心能力和產品為切入點,橫向拓展應用領域,縱向往產業鏈上下游滲透、延伸,積極構建生態圈。

一名行業內人士告訴界面新聞,智慧城市的業務是有很明顯的地域特征的,一般省內的項目優先考慮交給省內的公司去做。

因此,元澄科技能否成功“走出去”還待時間檢驗。

超5成收入未收回

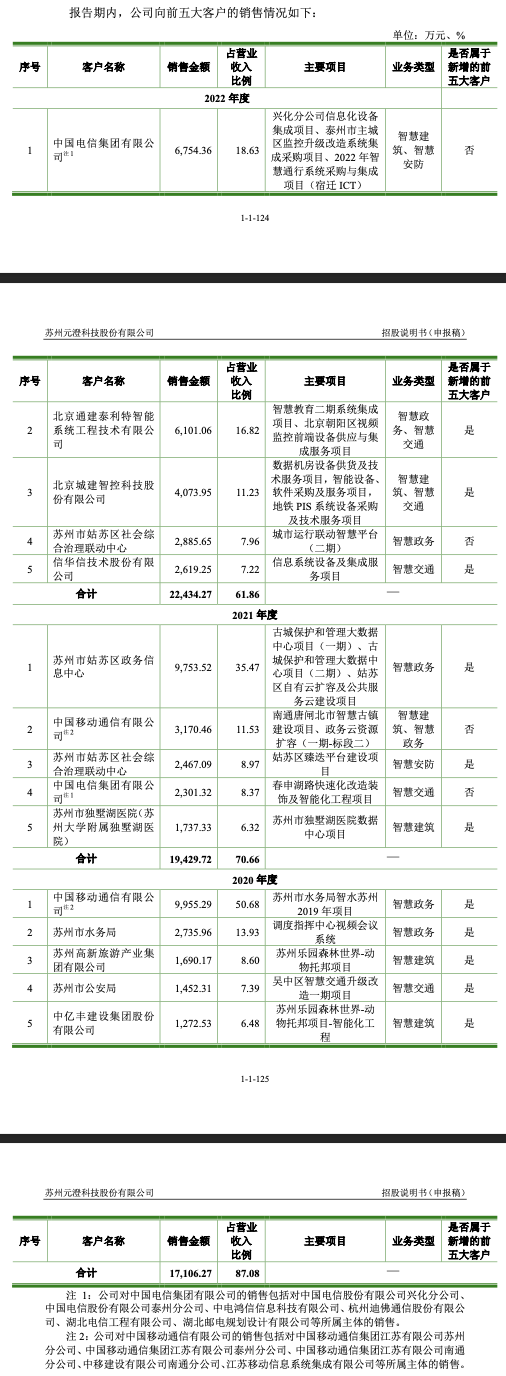

報告期內,元澄科技的下游大客戶相對變動頻繁,公司對前五大客戶的銷售收入占當期營業收入總額的比例分別為87.08%、70.66%和61.86%,主要以政府部門、事業單位、國有企業和其他大中型企業為主。

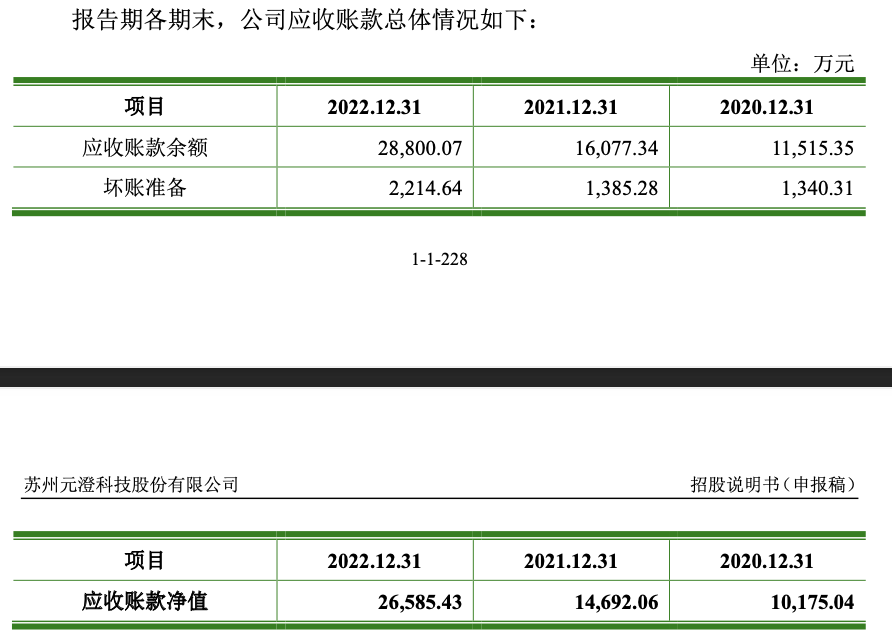

值得關注的是,下游客戶自身性質決定了項目結算審批流程、付款周期較長,進而導致元澄科技的應收賬款高企。報告期各期末,公司應收賬款賬面價值分別為1.02億元、1.47億元、2.66億元,占流動資產比例分別為52.53%、63.73%和64.98%,占當期營業收入比例分別為52.04%、53.45%、73.28%。

另外,2022年一年內到期的非流動資產(一年內到期的長期應收款余額)也出現大幅增長,達到3959.82萬元,而2020年、2021年分別僅119.16萬元、365.91萬元。

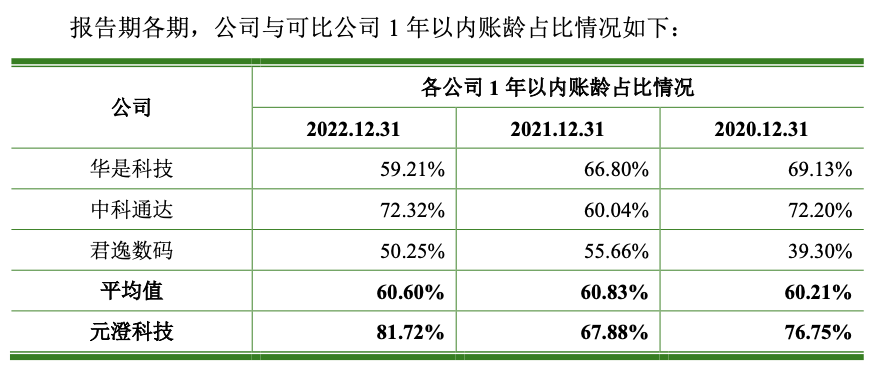

事實上,這也是該行業的一個共性。從應收賬款賬齡結構來看,報告期各期末,公司賬齡在一年以內的應收賬款比例分別為76.75%、67.88%和81.72%,甚至還高于三家同行公司的平均水平。

元澄科技也潛藏風險。

公司的現金流波動較大,報告期內,元澄科技經營活動產生的現金流量凈額分別為-1573.27萬元、2841.28萬元和-5073.08萬元,銷售收現比分別為0.70、0.74和0.51,2022年現金流凈額為負、銷售收現比下滑則主要是當年應收賬款大幅增長的影響。

截至2022年末,元澄科技合并資產負債率達到65.23%,流動比率為1.26。資產方面,貨幣資金為5344.26萬元,占流動資產的比重為10.39;負債方面,短期借款為2802.93萬元,長期借款為1200萬元。

本次IPO,元澄科技擬募資2.83億元,其中1.37億元用于智慧城市綜合解決方案升級建設項目、0.76億元用于研發中心建設項目,以及0.7億元補充流動資金。