文 | 霞光社 麻吉

編輯 | 宋函

拉美市場,被不少跨境圈人士稱為“最后一片藍海”,蘊藏著無窮潛力。

過去幾年,受益于人口紅利等因素,拉美電商市場增速領先全球。拉美十國的人口平均年齡為30.43歲,年輕化的人口結構為網購消費注入活力;而產業發展不平衡、新興制造業薄弱和疫情的爆發,催生了跨境網購需求大漲。

疫情期間,拉美電商的增長率位居全球第一。eMarketer數據顯示,2022年拉美線上消費預計為1678.1億美元,同比增速20.4%,這一增速僅次于東南亞地區,排名全球第二。

此外,拉美社交媒體的高滲透率推動了社交電商的新趨勢,網紅經濟的全面爆發,成為促進線上消費的重要推手。

作為電商發展的藍海市場,近年拉美成為各大跨境電商巨頭重點發力的潛力市場之一,目前依然保持著良好的發展趨勢。

那么,在這片藍海市場,電商格局正在發生哪些變化?拉美電商消費者有著怎樣的特點?價值鏈中各個環節存在著哪些痛點與契機?未來還有哪些發展潛力?

拉美電商市場的發展潛力

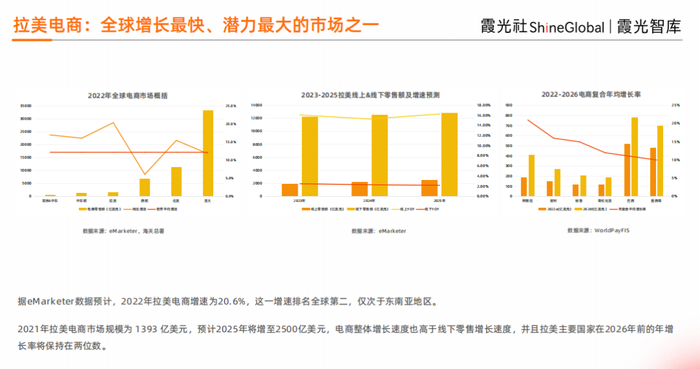

1、拉美:全球電商增長最快、潛力最大的市場之一

據eMarketer數據預計,2022年全球電商增長最快的10個國家中,拉美的巴西、阿根廷和墨西哥占據了3個席位。

在2022年,拉美電商的增速為20.4%,僅次于東南亞地區的20.6%。而其中排名靠前的巴西,電商增速預計達到22.2%。

2021年時,拉美電商市場規模為 1393 億美元,到2025年將增至2500億美元,電商整體增長速度高于線下零售增長速度,并且拉美主要國家在2026年前的年增長率將保持在兩位數。

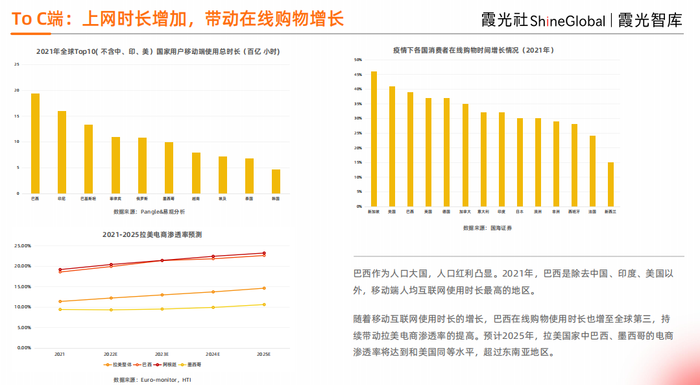

其中,巴西作為拉美人口大國,人口紅利凸顯。2021年,巴西是除去中國、印度、美國以外,移動端人均互聯網使用時長最高的地區。

隨著移動互聯網使用時長的增長,巴西在線購物使用時長也增至全球第三,持續帶動拉美電商滲透率的提高。預計2025年,拉美國家中巴西、墨西哥的電商滲透率將達到和美國同等水平,超過東南亞地區。

2、電商基礎設施:電子支付和物流服務愈發成熟

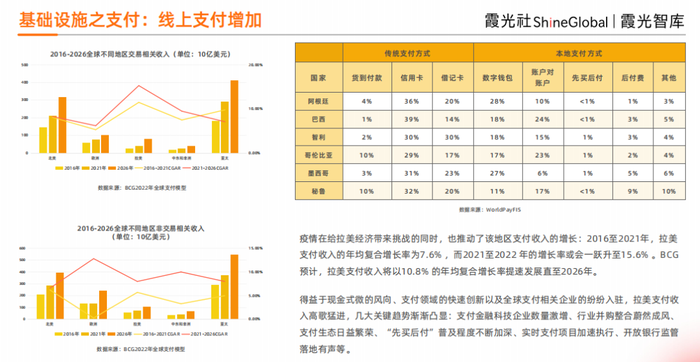

拉美地區銀行賬戶普及率與信用卡普及率較低,遠低于發達國家水平。例如,世界銀行研究顯示,墨西哥銀行賬戶普及率僅為 37%,信用卡普及率僅為25%。

由于本地信用卡支持分期付款,資金靈活度高,卡片支付為拉美各國消費者的主要支付方式。在現有的信用卡支付中,Visa和Master Card 在2020年時的市占率分別為39.41%和37.06%。

隨著移動互聯網和智能手機普及率的提高,更多拉美消費者選擇在手機上網購和進行其他日常活動。而疫情在給拉美經濟帶來挑戰的同時,也推動了該地區線上支付收入的增長。

得益于現金式微的風向、支付領域的快速創新以及全球支付相關企業的紛紛入駐,拉美支付收入高歌猛進,幾大關鍵趨勢漸漸凸顯:支付金融科技企業數量激增、行業并購整合蔚然成風、支付生態日益繁榮、“先買后付”普及程度不斷加深、實時支付項目加速執行、開放銀行監管落地有聲等。

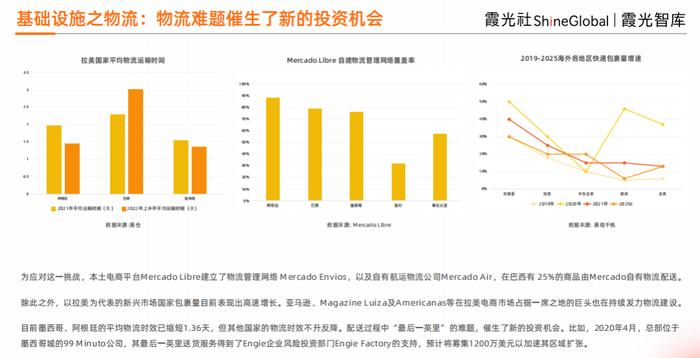

物流是拉美電商面臨的另一項主要挑戰。拉美電商起步相對較晚,不同地區的基礎設施質量和承運能力可能存在很大差異。此外,受限于國家間海關壁壘高等問題,目前拉美五國平均綜合物流得分僅為3.04,海關物流得分僅為2.70分。

為應對這一挑戰,本土電商平臺Mercado Libre建立了物流管理網絡Mercado Envios,以及自有航運物流公司Mercado Air,在巴西有25%的商品由Mercado自由物流配送。

亞馬遜、Magazine Luiza及Americanas等在拉美電商市場占據一席之地的巨頭,也在持續發力物流建設。

而拉美市場物流配送過程中“最后一英里”的難題,催生著新的投資機會。比如,2020年4月,總部位于墨西哥城的99 Minutos公司,其最后一英里送貨服務得到了Engie企業風險投資部門Engie Factory的支持,預計將籌集1200萬美元以加速其區域擴張。

拉美電商消費者洞察

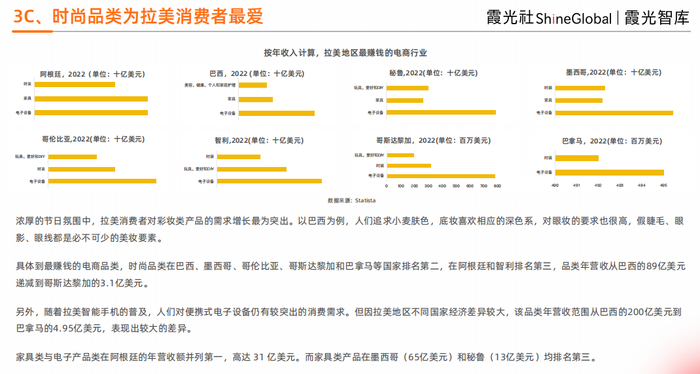

時尚、3C及家電是全球電商品類中兩個最大品類,規模均超3000億美元。濃厚的節日氛圍中,拉美消費者對彩妝類產品的需求增長最為突出。

以巴西為例,人們追求小麥膚色,底妝喜歡相應的深色系,對眼妝的要求也很高,假睫毛、眼影、眼線都是必不可少的美妝要素。

具體到最賺錢的電商品類,時尚品類在巴西、墨西哥、哥倫比亞、哥斯達黎加和巴拿馬等國家排名第二,在阿根廷和智利排名第三,品類年營收從巴西的89億美元遞減到哥斯達黎加的3.1億美元。

雖說時尚、3C及家電為拉美地區主要熱銷品類,但不同國家的具體情況有所差別。以哥倫比亞為例,其書籍、雜貨品類和空氣炸鍋等產品增速極快。因此,跨境電商企業需根據出海拉美的具體細分市場,有針對性地制定產品策略。

總體來看,拉美消費者在網購時更注重商品性價比,客單價較低。拉美各品類的價格中位數集中在30至40美元,Top 1000商品中位數價格為32.17美元。

考慮到拉美當前受通脹、本幣貶值、產業鏈供應鏈不暢等因素影響,拉美和加勒比地區國家經濟在2022年明顯放緩,2023年將面臨更大困難,這也會讓消費者更加注重商品的性價比。

其中,中國商品相當受拉美消費者歡迎。根據摩根大通數據,目前拉美跨境商品主要來自中國、美國和日本,其中中國商品占比高達62%,約為美國的2.6倍。

相較中國這樣成熟的電商市場,拉美消費者的電商退貨率較低。對比Statista 2022年的數據來看,中國市場的退貨率為66%,而巴西市場的退貨率僅為31%。另據墨西哥在線銷售協會發布的數據顯示,當地電商商品退貨率僅有20%。

拉美電商市場的發展趨勢

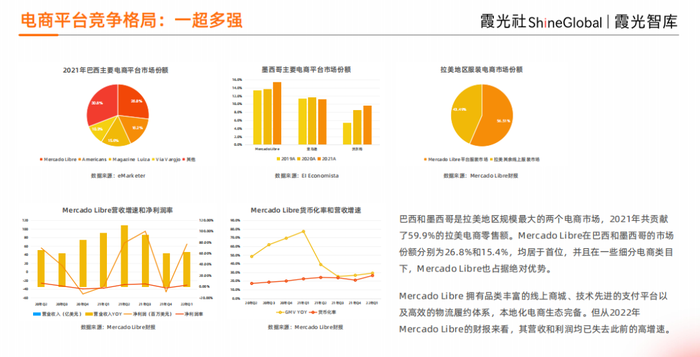

1、拉美電商平臺競爭格局:一超多強

巴西和墨西哥是拉美地區規模最大的兩個電商市場,2021年共貢獻了拉美電商59.9%的零售額。

阿根廷電商平臺Mercado Libre自1999年推出后,一躍成為拉美的主要電商平臺。2021年,Mercado Libre在巴西和墨西哥的市場份額居于首位,分別為26.8%和15.4%。在一些細分電商類目下,Mercado Libre也占據絕對優勢。

雖然Mercado Libre領跑在先,但來自東南亞的電商平臺Shopee,來自美國的電商平臺亞馬遜皆對其構成挑戰。其中,亞馬遜是哥斯達黎加和巴拿馬市場的主要電商平臺,Shopee則是巴西地區消費者滿意度排名最高的平臺。

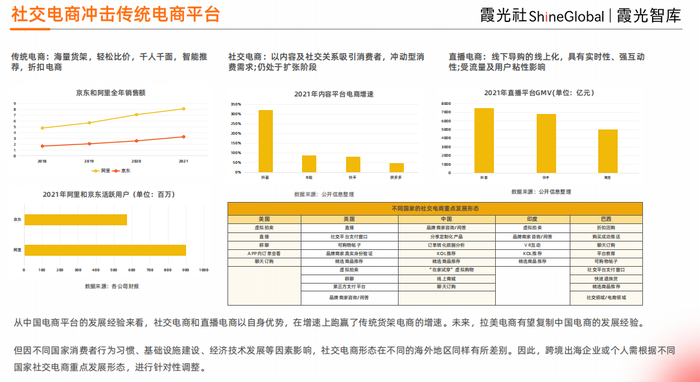

2、社交媒體平臺推動社交電商玩法升級

社交媒體是品牌進入拉美市場時重要的營銷平臺。有數據顯示,超過60%的拉美消費者曾有在網紅推薦下網購的經歷。

其中,巴西更是“拉美第一網紅大國”。西班牙機構Influencity發布的“拉美網紅分布”所作的一項調查顯示,在拉美20多個國家、1200萬名網紅中,巴西是網紅數量最多、占比最高的國家,網紅總數近920萬,占總人口的4.37%。

網紅經濟帶動下,目前Instagram、TikTok等平臺入局社交電商的玩法為在APP內加入購物鏈接。Facebook除采用該方式外,也在探索AR虛擬購物。隨著后續社交電商平臺競爭加劇,各類技術場景被廣泛應用,社交電商平臺的玩法亦會隨之升級,這將帶動拉美社媒市場的擴容。

據《拉丁美洲社會商業市場情報和未來增長動態數據手冊》顯示,拉美社交電商市場規模在2022年或達到62.05億美元,2028年預計將達到273.7億美元,年增長率約為34.4%。