文|子彈財經 左星月

編輯 | 胡芳潔

近年來,“夫妻店”鬧翻的案例屢見不鮮,當當網創始人李國慶和妻子俞渝互撕,土豆網創始人王微與前妻楊蕾的官司“大戰”,都是活生生的例子。

深圳盛凌電子股份有限公司(以下簡稱“盛凌電子”)實控人蔣志堅也被其前妻告上了法庭。然而官司還沒打完,盛凌電子就迫不及待地想要募資上市。

公開資料顯示,盛凌電子一是家從事連接產品研發、生產和銷售的企業,公司產品包括通訊連接器、工業控制連接器、新能源連接器、醫療等其他連接器。此次IPO擬在深交所創業板上市,由申萬宏源證券承銷保薦。

盛凌電子擬發行1943.34萬股,占發行后總股本的25%,擬募集資金6.24億元,主要用于連接器產能擴充項目、研發中心升級建設項目以及補充流動資金。

上市尚未完成,“豪門大戲”卻早已開始上演。

公司實際控制人蔣志堅在IPO前夕被其前妻黃新起訴,要求分割盛凌電子的股權。此外,黃新持股98%的深圳市泰德康科技有限公司(以下簡稱“泰德康”)還以損害公司利益的名義起訴了蔣志堅,目前該案件在二審審理中。

不僅“夫妻反目”隱患未了,盛凌電子自身經營也存在許多問題,公司研發創新能力和同行公司相比稍顯遜色,且公司的對賭協議并未徹底清理完畢,這些風險都有可能成為盛凌電子IPO路上的“攔路虎”。

1、與前妻“愛恨糾葛”剪不斷、理還亂

截至目前,盛凌電子的實際控制人為蔣志堅,直接持有盛凌電子24.40%的股權;通過控股股東深圳市盛凌實業有限公司(以下簡稱“盛凌實業)控制了盛凌電子59.82%的股份;此外,蔣志堅還通過深圳市欣連盛投資咨詢有限合伙企業(有限合伙)間接控制盛凌電子2.30%的股份。

整體而言,蔣志堅直接或間接持有盛凌電子86.52%的股份。

蔣志堅與其前妻黃新的糾葛,還要追溯到盛凌實業創立之初。

起初,盛凌電子是由盛凌實業、思馬特科技投資有限公司、中盛技術有限公司三方共同出資設立,其中,盛凌實業持股比例高達75%。

公開資料顯示,盛凌實業于1996年成立,由蔣志堅擔任董事長,其前妻黃新擔任監事。也就是說,彼時的盛凌實業和盛凌電子是由蔣志堅和黃新夫妻二人一手創辦的“夫妻店”。

“夫妻店”在經營過程中有利有弊,曾經同甘共苦的夫妻二人一旦感情破裂,往往面臨著關于股權、利益的殘酷爭奪。

2014年5月,蔣志堅與黃新協議離婚。

雖然在婚姻上已分道揚鑣,但是二人在生意場上的關聯卻并不那么容易斬斷。

招股書顯示,直到2021年3月,黃新還一直擔任著盛凌實業的監事。此外,1999年3月至今,蔣志堅還擔任泰德康董事,而黃新持有該公司98%的股權。與此同時,蔣志堅的母親茅愛鳳也在泰德康擔任董事。

(圖 / 企查查)

盛凌電子還與泰德康存在著密切的交易往來。招股書顯示,泰德康曾是盛凌電子的貿易商,2020年,盛凌電子向泰德康的銷售金額為1273.69萬元,占盛凌電子當期銷售收入的5.54%,為盛凌電子第三大客戶。

「界面新聞·子彈財經」注意到,蔣志堅與黃新是從2021年開始“鬧掰”的。

2021年3月,黃新被“踢出”盛凌實業,不再擔任監事一職。此外,盛凌電子于2021年停止與泰德康發生交易,并變更為由盛凌電子直接與終端客戶進行交易。

在IPO前夕將前妻“踢出局”,蔣志堅的目的不言而喻,但這也為之后的糾紛埋下了隱患。

2022年6月,黃新以離婚后財產糾紛為由對蔣志堅提起訴訟,請求分割婚姻期間蔣志堅持有的包括盛凌實業、盛凌電子在內的企業股權。2022年9月,深圳市福田區人民法院一審開庭審理,2022年11月黃新撤回該訴訟。

但在此之前的2022年1月,黃新控制的泰德康還以損害公司利益責任糾紛為由對蔣志堅提起訴訟,要求蔣志堅賠償經濟損失合計1000萬元。

2023年1月,深圳市福田區人民法院作出《民事判決書》,駁回了泰德康的訴訟請求。3月,泰德康向深圳市中級人民法院提起二審上訴。截至本招股說明書簽署日,該案件二審尚未開庭審理。

蔣志堅與黃新的“夫妻大戰”結果尚未可知,并且不排除黃新再次起訴蔣志堅要求分割股權的可能性。因此,盛凌電子存在著股權波動的風險,很可能會影響到盛凌電子的IPO進程。

IPO前夕實控人夫妻“大戰”的例子并不陌生。

曾號稱國內第一視頻網站的土豆網于2010年赴美上市之際,公司創始人王微被前妻楊蕾的一紙訴狀告至法院,楊蕾要求分割土豆網38%的股權。最終,王微支付前妻楊蕾700萬美元的現金補償才平息了這場風波。

然而此次風波后,土豆網錯過了最佳上市時機,到了2012年,優酷合并土豆網,王微的商界“神話”也就此破滅。

之前的教訓歷歷在目,若蔣志堅不能很好地處理與前妻的糾紛,那么盛凌電子此次IPO可謂后患無窮。

2、專利數遠不及同行,研發創新能力存疑

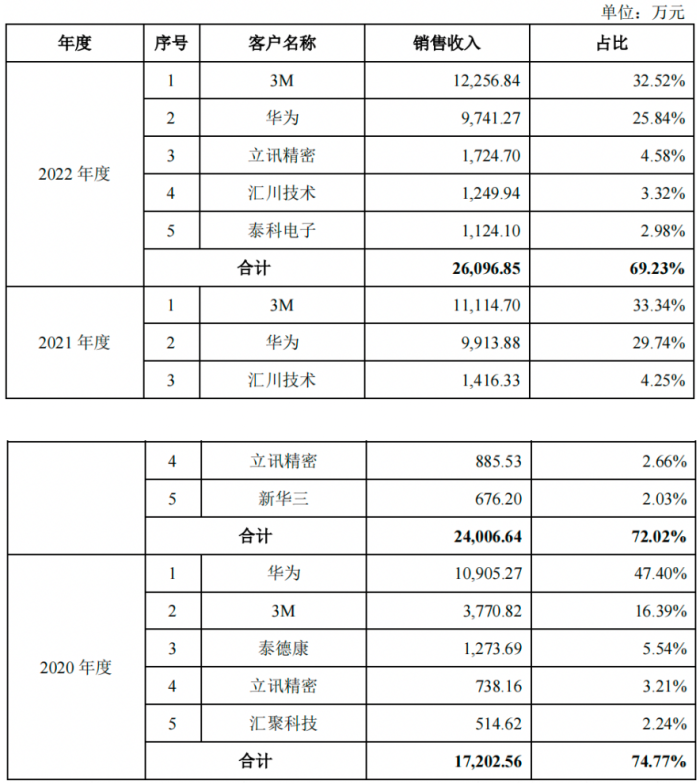

盛凌電子的主要客戶包括3M、華為、立訊精密等知名企業,并且存在客戶集中度較高的風險。

2020年-2022年(以下簡稱“報告期”),盛凌電子的前五名客戶銷售金額合計為1.72億元、2.4億元和2.61億元,占當期銷售金額的比例分別為74.77%、72.02%和69.23%。

(圖 / 盛凌電子招股書)

其中,盛凌電子對于華為和3M的依賴度最強,報告期內,公司向3M和華為銷售收入合計占比分別為63.79%、63.09%和58.36%。

事實上,客戶較為集中的情況有利有弊,盛凌電子在招股書中坦言,公司在獲得大額訂單的情況下,若無法持續深化與現有主要客戶的合作關系、無法有效開拓新客戶資源并轉化為收入,將可能對公司經營業績產生較大不利影響。

有業內人士對「界面新聞·子彈財經」表示,連接器行業具有較高的技術壁壘,集中化趨勢明顯。伴隨連接器市場份額進一步向龍頭集中,如果盛凌電子想要提高抵御風險的能力,就必須要持續進行技術創新和保持產品品質穩定,精準響應客戶需求,以提高自身的競爭力。

那么,盛凌電子的研發實力如何呢?

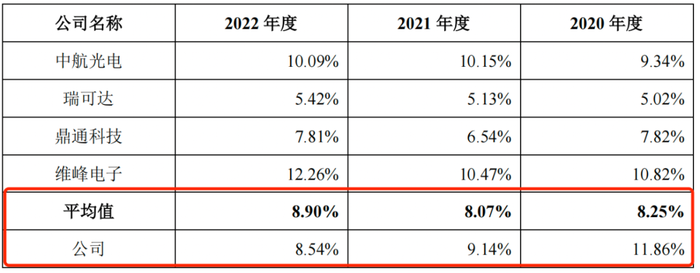

招股書顯示,報告期內,公司的研發費用分別為2728.25萬元、3046.19萬元和3220.95萬元,占當期營業收入的比例分別為11.86%、9.14%和8.54%;同期盛凌電子的可比公司的研發費用率均值分別為8.25%、8.07%和8.90%。

盛聯電子的研發費用率逐年下滑,而同行公司卻逆勢走高,在2022年,同行公司的研發費用率平均值已經超過了盛凌電子。

(圖 / 盛凌電子招股書)

從研發成果來看,截至目前,盛凌電子已取得專利79項,其中發明專利僅有9項。在報告期內,盛凌電子僅僅獲得了一項發明專利,其他發明專利均在2017年之前取得,因此,公司的研發效率還有待提高。

(圖 / 盛凌電子招股書)

「界面新聞·子彈財經」還注意到,盛凌電子的發明專利數量和同行公司有著較大差距,中航光電的發明專利數量超過200個,瑞可達和鼎通電子的發明專利數量分別為14個、36個,也遠遠超過了盛凌電子。

(圖 / 盛凌電子招股書)

因此,面對和同行的差距,盛凌電子要不斷引進創新人才,加大研發投入,提高效率,這樣才不會被市場淘汰。

3、對賭協議尚未清理完畢

盛凌電子在吸引外部投資的過程中,曾與投資商簽署了對賭協議,然而該協議卻并未進行徹底清理。

招股書顯示,2020年12月11日,盛凌電子召開股東大會,將公司注冊資本由5300萬元增加至5830萬元,新增注冊資本530萬元由福泉盛凌和九派優勢以貨幣認購,認購價格為8元/股。

緊接著,2021年1月,盛凌實業、蔣志堅、盛凌電子與福泉盛凌、九派優勢簽署了《關于深圳盛凌電子股份有限公司之增資協議補充協議》(以下簡稱“《協議》”),《協議》約定了相關特殊權利,主要包括要求收購權或補償權、反稀釋條款、優先認購權、共同出售權等條款。

根據相關要求,各板塊在審IPO項目中,針對發行人曾作為“對賭義務人”的對賭協議安排均被要求必須不可撤銷的終止,且相關股東應確認該安排自始無效。因此,盛凌電子也于2021年12月對公司簽署的對賭協議進行了“清理”。

2021年12月,盛凌實業、蔣志堅、盛凌電子與福泉盛凌、九派優勢又簽訂了補充協議,針對《協議》中“現金分紅”等條款進行了終止。

但是,盛凌電子針對相關對賭協議中,實控人股份回購條款卻約定“實際控制人股權回購條款約定自補充協議簽署生效后確認中止,并在首次公開發行申請被撤回、失效、否決時自動恢復”。

照此來看,盛凌電子對賭協議的清理似乎并不徹底。

因此,如果發生回購條款中止后恢復效力的情況,盛凌電子實際控制人可能需要履行有關回購條款,從而導致公司現有股東持股比例發生變化。

近年來,監管層進一步收緊了對擬IPO企業對賭協議方面的審核。這意味著,如果盛凌電子以公司IPO失敗作為恢復對賭協議的條款,很有可能會反過來影響到公司現在的IPO進程。

美編 | 倩倩

審核 | 頌文