文|每日財報 呂明俠

近幾年,受疫情等相關因素影響,中國醫藥發展增速持續下滑。但是,伴隨國家層面產業利好政策的密集發布、通過加大研發投入力度、實施系列科技計劃,以及不斷完善相關的產業制度,業內市場整體還是增長的。

本篇,《每日財報》盤點了A股生物醫藥板塊醫藥流通上市企業的2022年業績,發現在31家醫藥流通上市企業中,26家企業實現營收同比增長,21家實現歸母凈利潤增長,有6家公司出現增收不增利的情況。

其中,上海醫藥2022年營收2320億元,同比增長7.49%;歸母凈利潤56.17億元,同比增長10.28%,成為A股醫藥商業板塊的“業績之王”。而對于戰火更為激烈的連鎖藥店領域,老百姓、益豐藥房、大參林三家連鎖藥店已經步入萬店時代,從去年新增門店數量不難看出,各大連鎖藥店線下擴張的步伐正在加速。

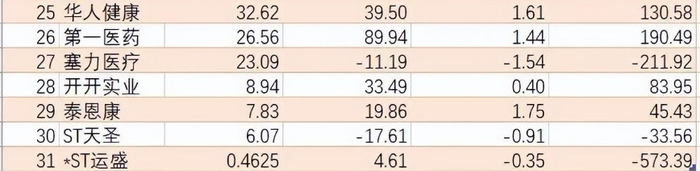

(2022年A股醫藥流通上市企業業績表現,制圖:每日財報)

16家企業營收超百億

醫藥流通領域是連接上游醫藥制造企業和下游醫療機構、零售終端的重要環節。從營收體量來看,上海醫藥和九州通營收在千億級別以上,另有14家企業營收規模在百億級別以上。

上海醫藥是該板塊總營收最高的醫藥流通上市企業,2022年營收2320億元,同比增長7.49%;歸母凈利潤56.17億元,同比增長10.28%。

據悉,上海醫藥業務板塊包括醫藥商業和醫藥工業。2022年,上海醫藥的醫藥商業板塊銷售收入2052.24億元,同比增長7.6%,首次突破2000億元銷售收入;該板塊貢獻利潤30.97億元,同比增長12.56%。

九州通、國藥股份排名第二和第三,凈利潤分別為20.85億元、19.64億元。據悉,九州通是一家以西藥、中藥和醫療器械批發、物流配送、零售連鎖以及電子商務為核心業務的股份制企業。

此外,藥易購年報表現增幅最高,公司全年實現營收39.69億,同比增長16.72%,銷售業績再創新高,公司主營業務毛利率也從2021年的5.46%上升至7.99%,報告期內,公司2022年實現凈利潤 4202萬元,同比增長556.48%。

據悉,藥易購是一家專注于“院外市場”的醫藥流通綜合服務商,1月份至今公司股價累計上漲14.28%。對于業績大幅增長的原因,藥易購則表示,報告期內公司堅定院外市場與醫藥產業互聯網發展道路,制定了以全渠道供應鏈為核心,以“數智創新”技術為驅動發展策略,使得整體業績獲得了較大提升。

另外值得一提的是,年報利潤增幅超100%的還有第一醫藥、華人健康,2022年凈利潤分別同比增長190.49%、130.58%,今年以來股價也分別上漲12.06%、18.4%。

6家企業增收不增利

《每日財報》關注到,在31家企業中,有6家企業增收不增利,分別為九州通、*ST必康、*ST運盛、重藥控股、人民同泰和嘉事堂。

盡管九州通在營收和凈利潤規模上僅次于上海醫藥,但卻出現了增收不增利的情況。2022年,九州通實現營收1404.24億元,同比增長14.72%,歸母凈利潤為20.85億元,同比下滑14.84%。

公司表示,主要原因是2021年公司持有的愛美客技術發展股份有限公司股票價格變動引起的公允價值變動等形成非經常性損益為10.45億元,而2022年非經常性損益僅為3.51億元。

不過值得注意的是,其今年第一季度營收、扣非凈利潤同比大幅增長,2023年業績持續創新高。九州通表示,公司在保持醫藥分銷業務穩健增長的基礎上,實現總代品牌推廣、醫藥新零售與萬店加盟、三方物流等新興業務的快速增長,促進公司業績指標超預期達成。

相比之下較為突出的是,嘉事堂的增收不增利,且伴隨債務壓力大。截至報告期末,公司營業總收入262.2億元,同比上升2.32%,歸母凈利潤2.97億元,同比下降16.09%。嘉事堂主營業務板塊包括醫藥銷售、醫療器械、藥械物流和連鎖零售。負債方面,近3年年均經營性現金流凈額為6.22億元,而流動負債合計106.14億元。

此外,海王生物、*ST必康和瑞康醫藥是去年醫藥流通領域虧損最為嚴重的三家公司,分別虧損了10.27億元、11.68億元和18.32億元。

頭部藥店再聚焦擴張

另一邊,連鎖藥店行業一直是中國醫藥市場的重要組成部分,近年來,隨著中國的經濟發展和城市化的加快,連鎖藥店行業正在迅速發展,市場規模也不斷擴大。去年,“跑馬圈地”仍是龍頭藥店的重點話題。

《每日財報》關注到,九州通好藥師、一心堂、益豐、老百姓、大參林都已公布2023年拓店計劃,合計新開藥店將超16200家,其中自建和并購6500家左右。業內人士評價認為,隨著我國人口老齡化和健康意識的提高,藥店行業規模逐年擴大,我國藥品零售行業進入高速成長期。

國家藥監局發布的《藥品監督管理統計年度數據(2022 年)》顯示,2022 年,全國藥店數量繼續保持增長態勢,達到 62.33 萬家,比 2021 年的 58.96 萬家,增加了近 3.37 萬家;連鎖率由 57.2% 提升至 57.8%。

3月23日,九州通在其新零售發布會上宣布,2025年前,加盟藥店達3萬家以上;2030年前,加盟藥店突破7萬家。

1月19日,大參林發布《2023年度非公開發行A股股票預案》公告(下稱“《預案》公告”),擬募資30.25億元,用于門店建設、門店升級、產業基地建設和補充流動資金。其中,有16.38億元將用于醫藥連鎖門店建設項目, 將在廣東、廣西、河南、黑龍江、江蘇、陜西、重慶等地區選址投資開設3600家醫藥連鎖門店。

老百姓也表示將堅持“9+7”戰略,9個優勢省份通過“四駕馬車”繼續密集布點。其去年12月1日發布的機構調研公告顯示, 2023年公司門店依然會保持快速擴張趨勢,其中加盟方式增長會加快。

事實上,不僅僅是全國性龍頭連鎖藥店在加速擴張,一些區域連鎖藥店也緊隨其后開啟了“加盟”模式,借此“守土”鞏固自身品牌影響力。

但也要留意,在不斷通過并購擴張門店的情況下,各大連鎖藥店也存在商譽減值的風險。比如截至2022年末,老百姓商譽的賬面價值為54.93億元,大參林該數據為23.64億元。

當然風險的上層,長期來看處方外流的大趨勢不可阻擋,零售藥店龍頭或更能抓住處方外流的機遇,行業集中度有望進一步提升。