文|產業科技Pro

信用卡市場全面邁入存量階段,發卡大戶們紛紛失速,先發者廣發信用卡是一個典型縮影。

1995年,廣發銀行率先發行國內第一張標準信用卡,拉開了信用卡市場發展的序幕。而后二十年,信用卡滲透率開啟加速度,廣發、中信、招行等股份行吃盡市場紅利,在發卡量上一馬當先,躋身信用卡第一梯隊。

其中,廣發銀行以信用卡業務高占比著稱,模式相對激進。過去十年,廣發信用卡發卡量從兩千萬張增至一億張,翻了近四倍。急劇膨脹的信用卡業務,撐起了廣發銀行零售金融基本盤。

然而,當信用卡市場紅利式微,監管趨嚴時,廣發信用卡的增長也盡顯疲態。把視角縮小,從2018年到2022年的五年間,廣發信用卡的多項業績指標急轉直下,增速全面下滑,信用卡零售信貸比也跌破50%。

盡管憑借多客群卡產品、商旅場景聯名卡、互聯網渠道聯名卡等產品,維持住整體發卡量和信貸余額規模的穩定,但發卡量、透支余額、業務收入的增幅大幅收窄,發卡量增幅縮小至個位數,貸款余額甚至負增長,一一凸顯了廣發信用卡的無奈。

尤其在信用卡利潤模型結構發生變化,拳頭收入項目分期業務從手續費科目移入利息收入科目,廣發信用卡的中收來源受困。為了擴大中收,中信信用卡從年費收入、代銷、會員增值服務下手,企圖拉升中收占比。

去年至今,廣發銀行發布多則年費漲價公告,旗下較多卡種都發生年費上漲,其中最高漲幅達150%。由于新的年費標準于今年下半年開始執行,廣發信用卡今年的卡運營數據可能也會受此波動。

風險業務增速高光不再,輕資本業務也頻現合規瑕疵,廣發信用卡運營質效提升打折扣。不少持卡人反映,廣發信用卡在引導持卡人信用卡升級時未告知年費增加,導致持卡人用卡成本攀升,涉嫌侵犯消費者權益。

此外,從監管披露的罰單也可以看到,廣發信用卡的代銷業務也涉嫌侵害消費者權益。

客觀來講,廣發信用卡失速受整個市場存量競爭影響,廣發信用卡也能借助多客群精準營銷穩住業務大盤,站穩商業銀行信用卡第一梯隊。但廣發信用卡在展業過程中出現的不審慎行為,對消費者保護的偏失,也為其可持續發展埋下隱患。

多卡種漲價

年費漲價,成為廣發信用卡運營常態。

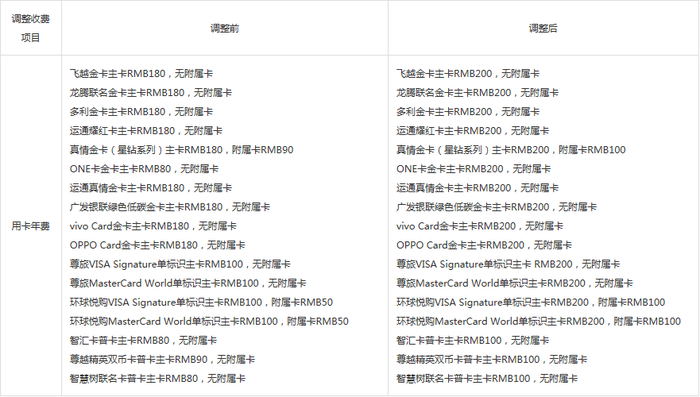

4月4日,廣發信用卡中心發布公告稱,因信用卡業務調整,擬于2023年7月4日起更新部分廣發信用卡的年費收取規則,調整的信用卡范圍包含大吉大利尊享金卡、廣發文創卡金卡(含城市文創+卡)、故宮文創金卡、天天利金卡、值得買金卡、廣發微光金卡,金卡主卡年費一律增加至200元。

4月12日,廣發信用卡中心繼續發布調整廣發信用卡部分產品年費收費標準的公告,于2023年7月11日起更新廣發信用卡部分產品年費信息,調整的信用卡范圍包括廣發奕健康信用卡金卡、廣發奕駕金卡、廣發奕購金卡。

其中,廣發奕健康信用卡金卡主卡、廣發奕駕金卡主、廣發奕購金卡主卡年費增加至200元,廣發奕駕金卡附屬卡和廣發奕購金卡附屬卡年費增加至100元。

4月21日,廣發信用卡再次發布關于調整廣發信用卡部分年費收費規則的公告,調整范圍涵蓋飛越金卡、龍騰聯名金卡、多利金卡、運通耀紅卡、真情金卡(星鉆系列)、ONE卡金卡、運通真情金卡、廣發銀聯綠色低碳金卡、OPPO Card金卡、vivo Card金卡、尊旅VISA Signature單標識卡、尊旅MasterCard World單標識卡、環球悅購VISA Signature單標識卡、環球悅購MasterCard World單標識卡、智匯卡普卡、尊越精英雙幣卡普卡、智慧樹聯名卡普卡,年費漲價區間在20到120元不等。

一方面提升信用卡年費,一方面推出刷卡免年費政策,廣發信用卡漲價背后,大概率是為了提升活卡率,因此會從權益、客群營銷、成本設置等方面破局。

其實,廣發信用卡漲價去年就已啟動。廣發信用卡在2022年10月份發布公告稱,擬于2023年1月9日起增加廣發信用卡部分產品金卡及普卡年費,調整范圍涉及廣發DIY信用卡、廣發環球悅購卡,年費漲幅60元至120元不等。

2022年12月,廣發信用卡宣布調整廣發歡樂信用卡、廣發活力信用卡、廣發有魚信用卡、廣發聰明信用卡系列的年費,漲價區間20元至120元不等。

除了年費漲價,廣發信用卡還在去年推出保證金凍結辦理個人信用卡業務“E辦卡”,類似準貸記卡。E辦卡業務實質上是通過凍結持卡人保證金,再提供信用卡服務的一種風控前置業務。這種業務也與此前花唄推出的額度快充提額,京東白條推出的白條閃充提額功能相似。

年費漲價后,廣發信用卡持卡人若不想承擔漲價成本,就必須保持刷卡頻次,以達到免年費門檻。但在信用卡息費方面,廣發信用卡的費率較高,低利率只覆蓋較少卡種,多數信用卡產品的透支利率高達18%,與花唄等消金產品相比并不具備優勢。

根據“廣發銀行信用卡客戶協議”,廣發卡透支利率年化利率0%-18.25%,除客戶與銀行另有約定外,廣發卡客戶適用的透支利率為日利率0.05%,對應年化利率18.25%,銀行按透支利率按日計收利息,按月結算計收復利。

具體來看,透支消費利率基準定價為年化18.25%,除天天利白金卡享受限時優惠外,其余卡產品開卡后透支利率定價均為基準定價。透支提現利率,基準定價同為18.25%。

另外,廣發信用卡分期提前償還將收取違約金,分期提前清償違約金按客戶分期交易的剩余未扣本金部分分群收取,如客戶主動要求提前清償,按分期交易剩余本金的0%-3%收取違約金。

不少持卡人反映,廣發信用卡提前還款實際收取3%的違約金。一位持卡人表示,廣發銀行信用卡中心曾來電推銷財智金(現金分期產品),銷售人員介紹可以用款一個月提前還、隨借隨還,卻未說明提前還款需要繳納3%的違約金,存在誘導宣傳。當持卡人辦理后發現違約金事項,要求廣發信用卡撤銷訂單,但客服人員以款項劃撥中為由拒絕撤銷。

雖然信用卡新規允許銀行在客戶提前結清信用卡分期業務時,按照法律法規規定與客戶合同約定計收費用,但新規亦明確要求,銀行應按照市場化原則科學合理確定信用卡息費水平,持續采取有效措施,降低客戶息費負擔。

對比消費金融公司,部分消金公司在資金成本更高的情況下,也不對用戶提前還款收取違約金。廣發信用卡不僅分期費率較高,而且提前還款仍須消費者承擔較高的成本,與監管降費讓利導向不符。

增速跌落,擴張停滯

存量市場下,信用卡發卡增速降緩,信貸規模增長停滯,不良波動加劇。回顧信用卡市場發展軌跡,中國信用卡業務歷經近四十年跌宕起伏,從最初的不足一百萬張擴張至八億張左右,并在2017年前后邁入存量市場。

隨著監管對信用卡業務的從嚴治理,睡眠卡整治提速,授信剛性扣減落地,聯名卡擴張受限,進一步增加了發卡行尋求增量的難度。

截至2022年四季度,全國信用卡和借貸合一卡7.98億張,環比下降1.20%,同比下降0.28%。而在十年前,信用卡單季同比增速能高達20%以上。

在信用卡市場轉折之際,作為發卡大戶的廣發信用卡,自然也沒能避免跌落。廣發信用卡的轉折時刻為2018年前后,2018年前四年發卡量增速、透支余額、額度使用率維持高位,但后四年開始式微。

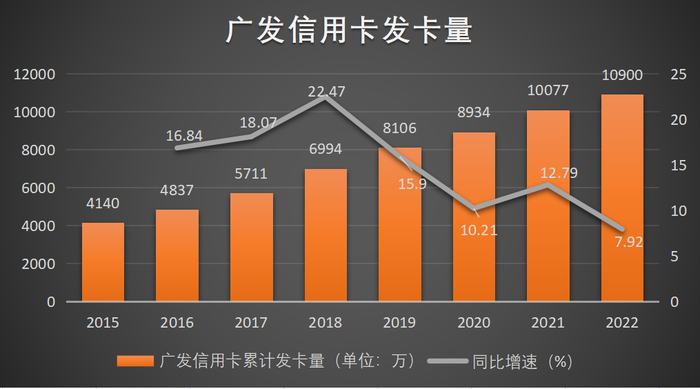

2015年至2022年,廣發信用卡累計發卡量為4140萬張、4837萬張、5711萬張、6994萬張、8106萬張、8934萬張、1.01億張、1.09億張,同比增速為16.84%、18.07%、22.47%、15.9%、10.21%、12.79%、7.92%。

可以看到,廣發信用卡發卡量在2022年出現了急剎車,新增發卡僅700萬張左右,相比高時的千萬新增發卡已大幅縮減。

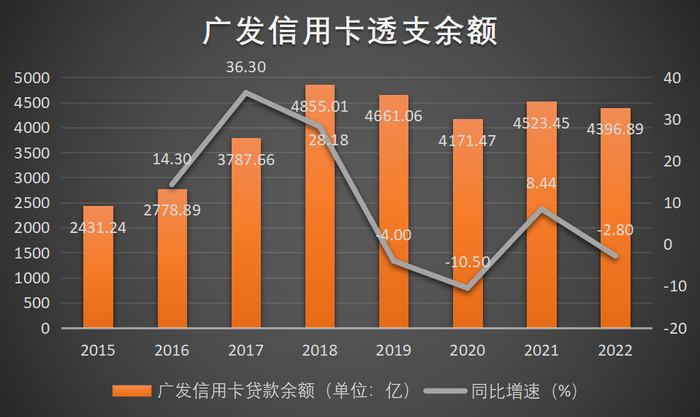

新增發卡萎縮的同時,廣發信用卡透支貸款余額也逐漸走低。廣發信用卡貸款余額在2015年至2022年間,分別為2431.24億元、2778.89億元、3787.66億元、4855.01億元、4661.06億元、4171.47億元、4523.45億元、4396.89億元,同比增速為14.3%、36.3%、28.18%、-4%、-10.5%、8.44%、 -2.8%。

從數據變化看,廣發信用卡透支余額在2018年達到階段高點后,增長出現較大波動,具體表現為規模收縮,增幅為負。透支余額作為信用卡的核心生息資產,是信用卡收入主要來源,透支余額規模收縮,也意味著廣發信用卡收入發生波動。

數據顯示,廣發信用卡2018年收入達496.5億元,2019年543.16億元,多年來一直保持增長,但到了2022年收入縮減至491億元。收入縮減或受生息資產規模收縮所致。

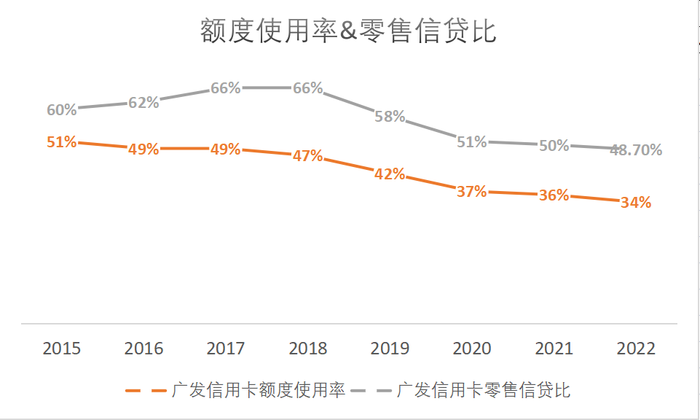

作為廣發銀行零售金融扛把子,廣發信用卡以往一直維持較高的零售信貸比,但從2018年開始零售信貸比指標走弱,直至跌破50%。2015年至2022年,廣發信用卡零售信貸比(個人信用卡透支貸款余額所占個人貸款余額比例)為60%、62%、66%、66%、58%、51%、50%、48.7%。

廣發信用卡零售信貸拉動效應趨緩,與活卡率密切相關。據統計,2015年至2022年,廣發信用卡額度使用率為51%、49%、49%、47%、42%、37%、36%、34%,尤其是步入存量市場階段,廣發信用卡額度使用率跌幅加劇。

這也印證了為何廣發信用卡雖然發卡量規模達到億張,位居第一梯隊,但與招行、中信透支余額相比差距較大。

截至2022年末,招商銀行發卡量1.03億張,信用卡貸款余額達8845.19億元;中信銀行發卡量1.07億張,透支余額超5000億元。而發卡量遠超招行和中信的廣發,透支余額僅在4000億水平。

受信用卡新規影響,活卡率成為信用卡中心非常看重的考核指標,因為監管要求銀行業金融機構不得以發卡量、客戶數量等作為單一或主要考核指標,長期睡眠卡率超過20%的銀行業金融機構不得新增發卡。

發卡規模量較大的廣發信用卡首當其沖,2022年新增發卡降速,或與降低睡眠卡占比有關。數據顯示,廣發信用卡2022年睡眠卡比例低于20%。但在活躍用戶數層面,廣發信用卡活躍客戶數落后于招行、中信、平安。

盡管廣發信用卡的不良率水平維持行業低位,2022年不良率達1.58%,但把時間拉長,廣發信用卡不良率自2018年(1.3%)之后開始上揚,至今仍回到歷史低位。

另外,廣發信用卡較低的不良率離不開劇烈的風控降額。廣發信用卡稱,2022年主動收回額度超百億元,有效壓降了潛在不良,但問題是犧牲掉了透支余額。這也凸顯了廣發信用卡在實現規模與質量的平衡之間存在難度。

面對發卡量、收入和信貸余額的消減,廣發信用卡也試圖多方面突破。首先,廣發信用卡保持較強的客群定制能力,圍繞不同客群迭代卡產品,以此保持總發卡量穩定。

如聚焦主力客群升級車主卡、真情卡,著眼年輕客群創新推出有魚卡、上線“周末出游找廣發”系列產品,聚焦高端客戶升級鼎極卡、航空卡。廣發信用卡宣稱2022年新增卡中優質客群占比超過60%。

其次,通過多元分期產品、分期權益和違約金設置,提升持卡人分期規模。信用卡分期是信用卡利息收入主要來源,也是保持信用卡貸款余額的關鍵,廣發信用卡的分期產品包括消費額度、分期專項額度、分期尊享額度等。

不過,廣發信用卡中心推廣分期業務,也被不少持卡人指出電銷人員以“優質客戶”、“提升額度”為由,推銷“樣樣行”“財智金”等分期業務,涉嫌過度推銷、誘導分期。

最后,廣發信用卡通過會員增值服務、年費、代銷等項目,提升手續費收入占比。以往銀行財務報表統計中,分期手續費也被計入手續費科目,后來按要求分期手續費計入利息科目,這自然降低了信用卡中收業務。為了提升中收規模,廣發信用卡把目光瞄向年費、代銷業務上。

中收業務頻現合規瑕疵。除了年費漲價,部分持卡人表示廣發信用卡引導持卡人將普卡升級為白金卡,但未提示年費增加等收費信息,在持卡人未激活升級后的新卡時,也被收取年費。

另外,廣發信用卡因代銷業務違規也被監管處罰。今年四月,遼寧銀保監局披露一則廣發信用卡中心的行政處罰決定書,廣發信用卡中心在代理銷售保險產品時,存在夸大保險責任、保險責任表述不清晰等銷售誤導行為。

存量態勢仍在加劇,廣發信用卡為了維持增長,在發卡和創收上用盡了心思,以至于出現經營不審慎,甚至侵犯消費者權益。這也為其業務跌落埋下伏筆。