文|驚蟄研究所 夏夏

時隔近2年后,好萊塢經典賽車動作電影IP《速度與激情》終于迎來第10部系列作品。同樣“為家人而戰”的劇情套路以及經典的飛車、爆炸等大場面,讓《速度與激情10》(以下簡稱“《速10》”)在中國內地上映首日就將1億票房收入囊中,成為今年春節檔之后首部上映首日票房破億的院線電影。

同樣引人矚目的是,從2001到2023,橫跨20余年實現“超長更新”的《速度與激情》系列,在《速10》上映一周內就超越《復仇者聯盟》系列成為中國影史系列電影票房總冠軍。

《速度與激情》為何能夠在持續穩定更新中,依舊擁有不俗的票房號召力,而國產電影鮮少有相似的作品?在對好萊塢續作電影和中國網絡大電影的深度觀察中,驚蟄研究所找到了二者的共性,以及續作電影成功背后的秘密。

“史上最賺錢”系列電影是如何誕生的?

回顧“家人俠”宇宙的開端會發現,《速度與激情》能夠開啟持續更新,很大程度上是被觀眾和市場選中了。

2001年,第一部《速度與激情》上映,原本制片公司只是想拍一部“爽片”撈一筆就走,但卻意外踩中了同時期在美國街頭開始流行的地下賽車文化。每當暗夜降臨,洛杉磯的“鬼火少年”們都會用輪胎摩擦地面的刺耳聲音和排氣聲浪,在城市里尋找“速度與激情”,《速度與激情》里面展現的街頭賽車場景,也被地下賽車愛好者們當成是藝術對生活的升華。

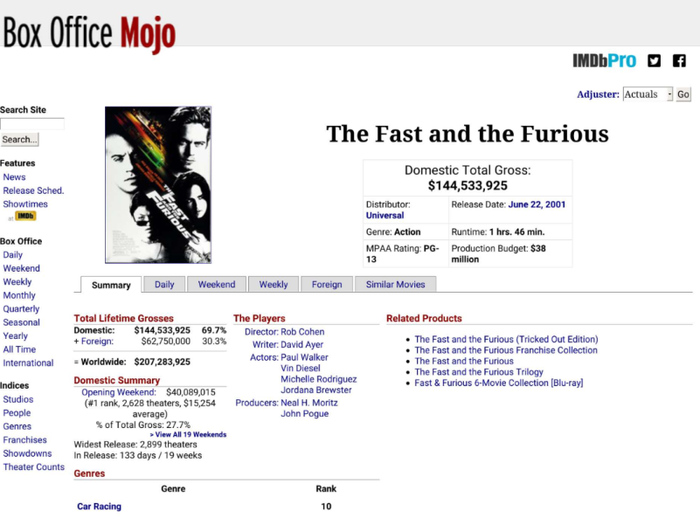

即便《速度與激情》在劇情方面沒有跳出好萊塢傳統警匪動作片的套路,3800萬美元的制作成本在好萊塢也算不上是大制作,而且還被列為“13歲以下兒童需在家長陪同下觀看”的B級片。但它在與《哈利波特與魔法石》《指環王1》《尖峰時刻2》等經典影片的同場較量中,仍以2億美元的全球票房位列當年全球票房排名的第18位。

面對投資3800萬美元收獲2億美元票房的超高回報率,制片公司沒有理由不再嘗試拍攝一部續作繼續嘗試“單車變摩托”。于是2003年,制作成本翻倍上漲至7600萬美元的《速度與激情2》上映,雖然投資回報率遠不及第一部亮眼,但2.36億美元的全球票房依舊算得上收獲頗豐。

拍到第三部時,故事背景搬到《頭文字D》系列漫畫已連載10年、同樣擁有地下賽車文化的日本,然而全新的演員和角色沒有獲得市場的肯定,最終8500萬美元的制作成本僅獲得1.58億美元的全球票房。不過,第三部把賽車元素作為系列電影核心的做法收獲了正面評價。導演諾蘭就曾表示,自己對《速度與激情3:東京漂移》情有獨鐘。

后來被《速度與激情》系列所吸引的觀眾也會發現,前三部作品里不僅連“家人俠”宇宙的影子都沒有,后期續作中最核心的角色——范·迪塞爾飾演的“唐老大”,也從第二部就消失了。而在范·迪塞爾從《速度與激情3:東京漂移》中看到賽車題材的獨特個性與賣點,決定以制片人及主演的身份回歸第四部《速度與激情》,并要求加入“家庭”概念時,“家人俠”宇宙才真正有了雛形。

此后《速5》到《速8》的四部續作,制作預算從1.25億美元一路上漲到2.5億美元,大制作不但帶來了特效大場面,也邀請到了杰森·斯坦森、蓋爾·加朵等巨星的加盟。于是在角色個性和“家庭”概念的不斷完善中,才有了后來粉絲們津津樂道的“家人俠”宇宙。

系列電影為何難再續?

其實系列電影在華語電影領域并不少見,但是像《速度與激情》這樣,角色相對穩定、劇情和故事背景也較為連貫,且可以持續更新、持續賣座的經典作品實在太少。

屬于港片黃金期的上世紀八九十年代,就曾出現過“五福星”“警察故事”“僵尸道長”等系列電影,其中1983年到1996年上映的7部“五福星”系列,不但比《速度與激情》系列更早,片中塑造的人物形象也格外生動。但是由于年代過于“久遠”,真正看過或者了解這一系列電影的觀眾并不多。

此外,90年以后的香港電影業,也圍繞故事背景打造出“賭神”“黃飛鴻”等經典IP,而在經歷過行業巔峰時期的激烈競爭后,這些IP并沒有得到延續,而演員陣容的穩定性是其中的重要影響因素之一。

例如1991年到1993年,在徐克導演、李連杰主演的《黃飛鴻之一:壯志凌云》《黃飛鴻之二:男兒當自強》以及《黃飛鴻之三:獅王爭霸》收獲口碑票房雙豐收后,就因演員合約問題遭遇換角風波。第四部和第五部“黃飛鴻”系列電影改由趙文卓頂替李連杰出演“黃飛鴻”,主角的更換直接導致票房受損。

在前三部的票房成績分別達到2900萬港幣、3039萬港幣、2700萬港幣的情況下,《黃飛鴻之四王者之風》的票房僅有1118萬港幣,《黃飛鴻之五:龍城殲霸》的票房更是嚴重縮水到490萬港元。

此外,由于“黃飛鴻”并非原創IP,因而在徐克導演的“黃飛鴻”系列大火之后,電影市場上出現跟風現象,袁和平、王晶、張鑫炎等眾多知名導演紛紛拍攝“黃飛鴻”主題電影,一年內8部“黃飛鴻”電影集中上映,直接引發市場審美疲勞。

除了王晶導演、李連杰主演的《黃飛鴻之鐵雞斗蜈蚣》拿下了1817萬港幣的票房,李力持與譚詠麟合作的惡搞電影《黃飛鴻對黃飛鴻》擁有1055萬港幣票房外,其余作品票房均未超過1000萬港幣。到1996年迎來李連杰回歸的《黃飛鴻之西域雄獅》斬獲3026萬港元后,伴隨著李連杰前往好萊塢發展以及武俠電影市場的集體衰落,只拍了6部“黃飛鴻”系列也畫上了句號。

對比“黃飛鴻”和“速度與激情”不難發現,系列電影的票房與角色、演員的穩定性存在一定關聯性。在好萊塢以制片人為中心的運作制度下,范·迪塞爾從第四部開始身兼主角和制片人雙重身份,因而對于電影擁有更多控制權,使得他與“速度與激情”牢牢綁定。

不僅如此,從《速6》開始,電影采用了套拍的方式,不僅大大壓縮了電影的制作周期,在故事銜接上也更加緊密,使“賽車與家庭”的兩大元素也得到延續。至今仍然鮮少有人關注到,已經上映的10部“速度與激情”主線作品,實際是由8位導演分別執導,而這絲毫沒有影響觀眾們加深對“家人俠”宇宙的認知。

國產網大IP“拯救”系列電影

從內容制作的角度來看,制片公司拍攝續作電影的核心動機是獲得投資回報,但是通過投資國產電影獲益,似乎從來都不是一件容易的事。

早在2015年愛奇藝高級副總裁楊向華就曾透露,全年完成制作的600多部電影只有一半能夠在院線上映。此外,還有許多電影制作預算有限,卡司陣容上缺少知名演員和導演的加持,院線排片難以保障,也無法進行營銷宣傳。

在高成本、高風險的投資環境下,似乎只有大制作、大卡司的作品,才有機會發展成為系列電影,但其實并非如此。在游戲規則截然不同的網絡電影市場上,系列電影已經成為一種“基本操作”。

2014年愛奇藝提出“網絡大電影”(以下簡稱“網大”)概念以前,微電影等內容形態已經證實了自己的市場潛力。例如2011年由光影華視制作的微電影《青春期1》,傳言投資僅10萬元,卻收獲了500萬元的收益,作為續作的《青春期2》則獲得了1854萬的分賬票房。

區別于院線電影,以視頻網站為主要傳播平臺的“網大”,省去了很多發行環節,也不用擔心排片,因此營銷成本大大降低。在投資周期方面,百萬制作成本的“網大”平均制作周期在4個月左右,平臺播放和回款周期不超過6個月,而大多數“網大”基本在上線2個月左右完成絕大多數播放量。因此,成本低、周期短使得制作“網大”以及生產續作的風險大大降低。

此外,比起電影院動輒數十元的票價,“網大”的點播價格通常在2-5元,部分視頻平臺的VIP會員還可以免費觀看。因此,“網大”的生存之道就是玩轉眼球經濟——利用題材、劇情或是海報封面吸引用戶付費點播是投資獲利的最后關鍵動作。對于觀眾而言,看在2元的超低票價的份上,內容質量或許也并沒有那么重要。

由于獨特的競爭環境和游戲規則,早期許多“網大”都選擇采用低俗、擦邊內容吸引用戶,也有蹭院線電影熱度的“山寨”作品。2015年,搶在陳凱歌導演的《道士下山》前上線愛奇藝的網絡大電影《道士出山》,就憑借“碰瓷”前者的名字,最終以28萬元的投資換來了2400萬元的票房。

不過,低俗、擦邊的標簽并不能代表所有“網大”,在視頻內容成為人們日常消遣的方式后,一些拍攝段子視頻、短劇的內容創作者也開始向“網大”靠攏,并且逐漸以系列作品打造出成熟IP。

例如2014年開始更新的迷你劇《陳翔六點半》,從2017年開始借助視頻平臺的“營銷分成+聯合營銷”模式,以平均每年一部的速度開啟了“網大”之旅。其2017年到2029年上線的3部“網大”作品,分別收獲了1239.2萬元、2371.9萬元、1858.7萬元分賬票房。而2020年以及2022年的作品,還同時上線多平臺,影響力也越來越大。

最近幾年,包括徐崢導演的《囧媽》、王晶導演的《倚天屠龍記之九陽神功》以及甄子丹主演的《天龍八部之喬峰傳》在內,一些按照院線水準制作的大銀幕作品紛紛轉投“網大”的現象也足以看到,院線或許并非電影的唯一輸出途徑,而“網大”也不再意味著低端市場。

從定位上來講,“網大”與院線電影必然屬于兩個截然不同的市場。傳統電影文化產業教育下的院線電影市場,讓導演、演員乃至觀眾都在一開始對內容質量報以更高的期待,院線電影本身也在“商品”概念之外多了一層“第七藝術”的濾鏡。

但是在“網大”身上可以看到,90分鐘到120分鐘的“電影”實際上也可以只是日常生活中一段打發時間的“電子榨菜”,因而院線電影投入高、周期長、風險高的難題已經被網絡環境一點點化解。

試問一下,如果《速激10》沒有大制作帶來的特效大場面,還會有多少人愿意買票到電影院觀看 ?在打造系列電影的道路上,“網大”IP顯然已經找到了一條捷徑。