文|BT財經 慶秋

中國移動重回A股之王,但是寶座并沒有坐太久。

21日,中國移動披露的客戶數據再創新高。截至2023年4月底,中國移動5G套餐用戶數逼近7億戶。中國移動總經理董昕介紹,目前,中國移動開通5G基站超155萬個,千兆寬帶已經覆蓋3億戶家庭,基本面向好拉動了股價持續走高。

4月17日盤中,中國移動曾將茅臺“股王”桂冠奪了過來,市值達到2.2萬億元,隨后,4月20日,中國移動公布一季報,營收2507億元,同比增長10.3%;歸母凈利潤281億元,同比增長9.5%,向好業績進一步托穩了股價。

5月8日,中國移動市值突破23000億元,又一次超過貴州茅臺坐上了A股之王的寶座。5月以來,中字頭股票集體拉高,中國移動也大漲5%,股價創歷史新高,報收107.65元/股。

但是這樣的局面并沒有維持太久,截至5月23日,中國移動股價下落到94元左右,總市值被茅臺反超。

雖然中國移動沒有穩住第一,但自2023年以來,較年初漲幅最高達到60%,自2022年回歸A股以來,最高漲幅更是達到90%以上,增長勢頭可謂兇猛。

那么,支撐著中國移動一路“狂飆”的動力到底是什么?又能否持久?

鏖戰A股之巔

2023年3月13日,中國移動收漲10%,市值成功突破2萬億元大關,成為第二支總市值超過2萬億元的個股,直逼貴州茅臺,差距不足1000億元。

就中國移動龐大的體量而言,這1000億元的差距并不遙遠。果不其然,一個月之后,中國移動盤中總市值報2.19萬億元,貴州茅臺報2.18萬億元,中國移動憑借百萬億元的微弱優勢成功超越貴州茅臺,登頂A股市值榜首。

最近十年來,A股市值經歷過三次易主:2013年,中國石油登頂;2015-2019年,工商銀行上位,固守多年;2020年后,貴州茅臺躋身首位。2023年,中國移動與貴州茅臺頻繁換位。目前來看,中國移動上升勢頭迅猛,在短短一年時間里,股價曾一度突破100元,躋身“百元股”之列。

這在幾年前是難以想象的局面。2019年,中國移動股價開始持續下跌。2020年,紐約證券交易所要求中國移動在內的中國三大運營商退市;考慮到整體大環境影響和未來發展,2021年5月,中國移動、中國聯通、中國電信集體從美股退出。2022年初,中國移動回歸A股,價格一直在低位運行,同一年又被美國列入了“安全風險清單”,整個2022年幾乎沒有太大起色。

2021年12月27日,中國移動披露的IPO發行結果顯示,網上投資者未繳款認購金額高達7.43億元,超過郵儲銀行,創下A股最高棄購金額紀錄。這也反映出部分投資者的信心不足。

如今,中國移動股價實現了跨越式增長,從時間節點來看,政策的東風可謂來得及時。

2022年11月,證監會主席易會滿開始喊話,表示市場需要建設“中國特色估值體系”,要修復過去估值偏低的中字頭企業,推動估值回歸合理水平,得到投資者的認同。而中國移動作為中字頭企業在通信領域的領頭羊,自然而然脫穎而出,成為重點關注對象。

政策以及頂層風向對于市場的影響力一直不容小覷。2008年“4萬億計劃”曾為房地產業帶來了數年的大牛市,2021年“雙減政策”出臺,在線教育全面崩盤,至今未能恢復元氣。因此,“中特估”概念一經面世,多家中字頭企業受到強勢托舉,股價紛紛創下歷史新高。

中國移動之所以從一眾央企中脫穎而出,也受到了賽道的加持。隨著國家把數字經濟上升到政府戰略層面,中國移動作為信息基礎設施的科技領軍企業,自然而然也得到了更多資本青睞。

截止2023年3月31日,中國移動出現在200只基金的十大重倉股中,較上季度增加81只;合計持有7899.91萬股,持股市值71.08億元,為公募基金第80大重倉股(按持股市值排序)。2023年一季度,中國移動股價上漲32.95%。

另一方面,中國移動也做出了高分紅的姿態,讓投資者較為滿意。2022年,中國移動全年派息率為67%,向全體股東派發截至 2022 年 12 月 31 日止年度末期股息每股 2.21 港元,連同已派發的中期股息每股 2.20 港元,全年股息合計每股 4.41 港元,較 2021 年增長 8.6%。中國移動表示,2023年的派息率將達到70%以上。

不過,值得一提的是,中國移動“新股王”的位置還不算徹底坐穩。

5月9日至5月12日,中國移動股價連續四天下跌。截至5月12日,中國移動總市值為2.055萬億元,報收96.14元,不僅又低于貴州茅臺同期2.144萬億元的總市值,股價也又一次跌破了百元。

目前來看,雙方還在鏖戰A股之巔。那么,中國移動能否徹底贏下這場桂冠之爭呢?關鍵還是要落在真實業績表現上。

營收逼近萬億

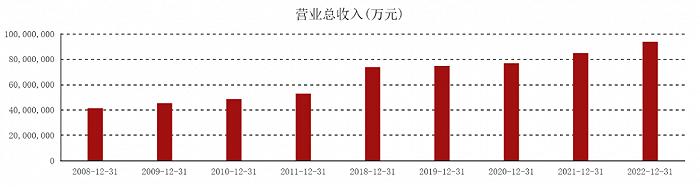

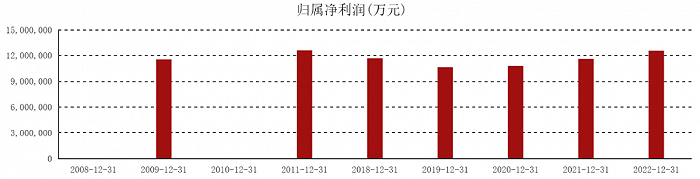

中國移動財報顯示,2022年實現營收9372.59億元,逼近萬億元,同比增長10.49%,歸母凈利潤為1254.59億元,同比增長8.21%;2023年一季度,營收2507億元,同比增長10.3%;歸母凈利潤281億元,同比增長9.5%。

這兩項數據雖然看起來十分龐大,但對比歷年數據可以看到,十年前中國移動的營收增速曾達到過15%以上,且2011年的歸母凈利潤比2022年還要高出5個億。自2021年起,中國移動的營收才開始恢復了兩位數的增長,歸母凈利潤雖然還未恢復到2011年的水平,但也重回了增長軌道。

2022年,個人市場(C)、家庭市場(H)、政企市場(B)、新興市場(N)這四大市場的客戶規模、收入規模均實現了全面增長。

其中,個人市場為營收的主要貢獻來源,達到4888 億元,營收占比約為六成,同比增長1.1%。家庭市場收入1166億元,同比增長16.0%;政企市場收入1682 億元,同比增長22.6%,政企客戶數達到2320萬戶,同比增加23.2%。HBN三大市場整體占主營業務收入比達到39.8%,同比提升4.1個百分點。

2022年,中國移動主營業務收入為 8120.58億元,同比增長 8.1%。中國移動在財報中表示,其主營業務主要為移動語音、短彩信、無線上網、有線寬帶等連接服務,數據中心、云計算、內容分發網絡、算網融合等算力服務,以及基于人工智能、大數據、物聯網、安全等新一代信息技術能力的平臺、應用和解決方案。

但是,中國移動并沒有在財報中按這一分類給出完整的業務數據,而是列舉了其中幾項。

其中,無線上網業務收入為3959億元,比上年增長0.8%。短彩信業務收入為313億元,比上年增長0.8%。隨著移動互聯網時代到來,短彩信業務對中國移動營收的貢獻非常低,僅為3.3%,而無線上網業務貢獻了主營收入的48.75%,將近一半,可見中國移動基本上靠賣流量賺錢。

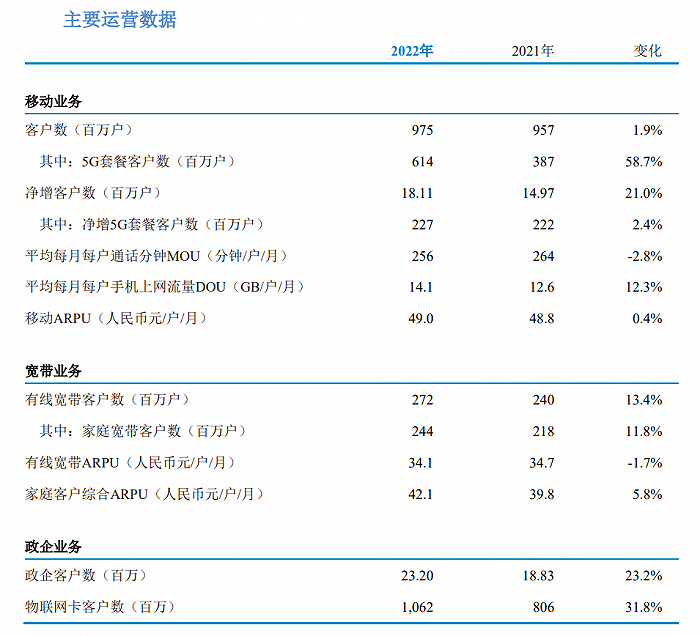

從客戶數來看,2022年,移動業務的客戶數達到9.75億戶,凈增規模創三年新高,且已經超過中國聯通和中國電信的總和,但同比增長只有1.9%。其中5G套餐客戶數為6.14億戶,同比增長58.7%,但凈增數并不樂觀,5G套餐凈增客戶數為2.27億戶,同比增長僅為2.4%。雖然平均每月每戶手機上網流量DOU(注:電信行業平均每戶每月上網流量)同比增加了12.3%(注:電信行業平均每戶每月上網流量),但移動每戶平均收入(ARPU)幾乎沒有增長,同比增幅僅為0.4%。

也就是說,在多年“提速降費”壓力下,面對客戶存量市場,中國移動的無線上網和短彩信業務這兩項最為傳統和基礎的業務都遭遇瓶頸,增長微乎其微。

相比之下,有線寬帶收入達到1050億元,比上年增長11.5%,客戶數達到2.72億戶,同比增長13.4%,保持了較為高速的增長。得益于DICT等政企業務、“移動高清”等家庭增值業務以及新興業務等增長,應用及信息服務收入達1825億元,比上年增長33.2%,對主營業務收入的增長貢獻達6.1個百分點。受手機、ICT 設備及其他智能終端銷售帶動,銷售產品收入及其他為1252億元,比上年增長29.3%。

綜上所述,在中國移動近萬億的營收之下,移動業務正在逼近天花板;家庭、政企業務搶占了一定市場,保持著兩位數增長。除此之外,最值得關注的是數字化轉型業務,未來能否助推中國移動走向高位?

數字化轉型是一劑良藥嗎?

在談到對主營業務的最大貢獻者時,中國移動認為非“數字化轉型收入”莫屬。

需要說明的是,這項收入也并不單純,將CHBN四大市場中的業務糅雜在了一起,包括個人市場的新業務(移動云盤等)收入,家庭市場的智慧家庭增值業務收入,政企市場的行業云收入、IDC收入、ICT收入、物聯網收入、專線收入,以及新興市場收入(不含國際基礎業務收入)。

財報顯示,2022年,數字化轉型收入達到2076 億元,同比增長30.3%,對主營業務收入增量貢獻達到79.5%,占主營業務收入比例提升至25.6%,成為公司收入增長的第一引擎。

其中,個人市場的移動云盤月活躍客戶達到1.66億戶,凈增3065萬戶,客戶規模排名業界第二。智慧家庭增值業務收入為297億元,同比增長43.4%,對家庭市場收入增量貢獻達到 55.9%。

行業數字化方面,移動云收入達503億元,同比增長108.1%,連續三年實現三位數增長,截至2022年12月底,簽約云大單超 6200個,拉動收入超225億元,央企國企上云項目超3700個。

中國移動云能力中心副總經理吳世俊4月向媒體表示,移動云在邊緣云市場占有率第一,政務云、專屬云位居前三,公有云市場份額居行業前五、增速第一。未來三年,移動云將全力建設由“移動云技術內核3.0”驅動的算力網絡,實現算網一體,通過打造智算中心、算力交易平臺,實現社會算力共享,服務大規模智算應用場景,力爭突破年營收1500億的發展新高峰。

近日,中國移動公示光纖配線架產品集采公告,預估采購規模約10.26萬架,項目總預算1.96億元(不含稅),預計本次采購需求滿足期至2024年。中國移動近兩年的集采規模都過億,可見在算力方面不惜投入。據中國移動董事長楊杰透露,借助算力網絡,中國移動在NLP(神經網絡)、深度學習、機器視覺等AI算力方面,2022年已經有了30多億元的變現。

數據顯示,中國移動2022年資本開支1852億元,資本開支占主營業務收入比為22.8%。其中,5G投資960億元,占比51.8%。算力投資335億元,占比18.1%。

2023年,中國移動資本開支預計約為1832億元,主要用于優化算力資源布局、促進能力鍛造提升以及支撐CHBN業務發展等方面。其中,5G網絡的資本開支約830億元,同比下滑13.5%,占比也降至45.3%;算力網絡領域的資本開支為452億元,同比增加34.9%,占比升至24.7%,并計劃新增云服務器超24萬臺、對外可用IDC機架4萬架。

政企市場方面,2022年,數字政府項目累計簽約金額達到200億元。DICT 收入同比增長38.8%,達到864億元,其中大數據收入增長96.1%,達到32億元,5G專網收入增長107.4%,達到25.5億元。數字內容收入、金融科技收入分別增長27.2%和79.9%,業務規模分別超200億元、500億元。

同時,中國移動也在加快5G在各領域的應用。5月5日工信部消息,中國移動獲批開展5G地空通信(5G-ATG)技術試驗,通過5G“上天”,將進一步提升5G網絡覆蓋的空間維度,拓展5G的行業應用場景。

截至2022年12月底,中國移動累計簽約5G行業商用案例超1.8萬個,全年帶動DICT項目簽約金額達到365億元,5G專網收入達到25.5億元,同比增長 107.4%,在智慧礦山、智慧工廠、智慧電力、智慧醫院、智慧城市、自動駕駛等多個細分行業實現業內領先。2023年計劃新增5G基站36萬臺。

財報顯示,2022年中國移動研發投入217億元,同比增長17.0%,其中研發費用為180.9億元,同比增長16.11%,增速遠高于銷售費用和管理費用。

由于在數字經濟方面進行了如此大手筆的投入,中國移動的現金流及流動資產方面出現了一定的緊縮。

2022年,中國移動經營活動產生的現金流量凈額為2807.5億元,同比下降10.8%。貨幣資金為2235億元,同比下滑33.32%;應收票據及應收賬款為435.3元,同比增加15.8%。

非流動資產中,2022年債權投資為97.16億元,同比2021年的2.83億元激增33倍以上,主要是因為持有了面值總計90億元、債期30年的國債。對此,中國移動表示這是公司優化資金運作,提升資金收益水平,加大長期資金運作力度。

與此同時,非流動資產中的使用權資產為1087億元,同比也激增了96.39%。非流動負債中的租賃負債為817.4億元,同比增加164.36%。財報指出,這兩項變化較大,主要由于中國移動與中國鐵塔新簽協議所致。

整體來看,2022年,中國移動的資產負債率為33.37%,凈資產收益率(ROE)為10.1%,與歷年相比表現還算平穩。

雖然有股民調侃中國移動恐怕打不過“醬香型科技”,但拋開這種無用的比較,中國移動自身如果想要真正實現“中特估”的長遠價值,還需繼續精細化運營,將數字經濟的第二增長曲線真正轉化為營收支柱。