界面新聞記者 | 實習記者 朱彬

截至5月22日收盤,南寧糖業、中糧糖業雙雙漲停,其余糖概念股紛紛看漲。與往年相比,白糖期貨價格亦創下2016年底以來歷史新高。截至22日,鄭商所白糖期貨價格7156元/噸。但拉長食糖產業鏈來看,國內糖業發展仍任重而道遠。

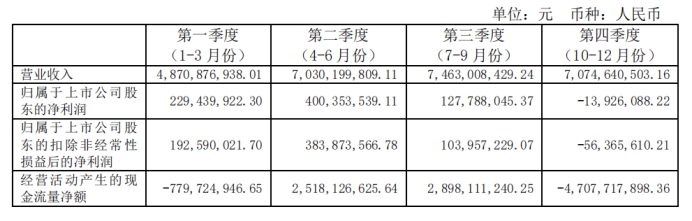

中糧糖業公司業績波動與糖價漲跌趨勢基本一致。自2021年2月底糖價跌破5400元/噸后開始上漲,2022年中漲至6000元/噸,2022年下半年糖價回落,至今年初逐漸抬升。受糖價影響,中糧糖業去年第四季度處虧損狀態,今年一季度凈利潤同比上漲19.42%。

與此同時,連續兩年處于虧損狀態的南寧糖業今年一季度也實現盈利940.19萬元。公司稱,營收同期增加45.03%,主要是本年銷售白糖比去年增加7萬噸。歸母凈利潤同期增加118.06%,是由于香山制糖公司已處置,公司制糖生產成本同比下降。

盡管糖業公司業績受益于糖價上漲一路上揚,但從種植、加工、消費全產業鏈來看,中國糖業發展仍面臨諸多壓力。

首先,國內食糖面臨供需偏緊的問題。目前國內食糖消費量每年在1500萬噸左右,我國食糖產量整體保持平穩發展,年產量僅在1000萬噸左右。食糖產業鏈上游原料主要為甘蔗和甜菜,追根溯源,食糖產量不足關鍵在于榨糖原材料缺口。

據國家統計局數據顯示,2014年中國甘蔗種植面積163.82萬公頃(相當于2457.3萬畝),產量1.16億噸,此后不斷下降。2018年開始逐漸回升,2019年甘蔗意向種植面積增加,比上年增長1.0%,實際種植面積達138.19萬公頃(相當于2072.85萬畝),甘蔗產量1.09億噸。國內甘蔗種植面積和產量遠大于甜菜,但仍是供不應求,我國甘蔗需求量自2016年后逐年遞增,據觀研天下產經研究院統計,2019年中國甘蔗需求量高達1.11億噸,存在200萬噸需求缺口。

食糖缺口導致常年依賴進口糖補充。中國海關總署數據顯示,2020年至2022年1-12月食糖累計進口量為527萬噸、567萬噸、527萬噸。今年國際糖價走高,進口糖優勢并不顯著,進口下降,2023年4月我國進口食糖7萬噸,同比減少35.3萬噸,降幅83.45%。

值得注意的是,進口下降并沒有改變國內外糖競爭態勢。國際糖價一旦回落,部分貿易商加大采購力度,于國內糖業公司而言并不十分有利。這一定程度上框定了國內糖業公司的定價上限,價格相對過高,市場終端可能轉向進口。

此外,“國內糖廠在產量提升基礎上仍然存在轉型升級和供給側改革等諸多問題。各家糖廠產品種類同質化嚴重,精深加工質量有待提升”,中國農業科學院農業信息研究所首席分析師李輝尚在接受《農業日報》采訪時表示。

從消費端來看,茶飲市場的興起增加了糖的消費容量,伴隨未來一季度天氣變化,糖業公司有望進一步盈利。但糖業公司正在并將長期面臨代糖加工行業的市場競爭。百事、統一、元氣森林等飲料公司亦正積極布局無糖飲料市場,提倡“零糖”或代糖概念,近期,百事可樂在中國市場推出首款百事無糖生可樂,可口可樂旗下純悅推出零糖檸檬味蘇打水,統一推出新品無糖茉莉綠茶等產品。