文|英財雜志 劉超然

“白電三巨頭”最新業績已經悉數公告,雖然整體處于增長,但明顯營收均出現了增速放緩,僅有海爾(600690.SH)的增速還能維持在5%以上,美的和格力2022年營收增速都下降至不足1%。經濟壓力疊加人口紅利消失,面對白電天花板,從各家細分業務能看出應對之策,美的(000333.SZ)正依靠收購的工業機器人公司庫卡轉型工業智能化;海爾的海外市場營收已經逐漸超越國內。然而只剩下格力仍然在十字路口彷徨、掙扎,董明珠親自帶貨小家電品牌大松,但效果仍然不盡人意。

未來五年,白電的格局會發生怎樣的變化?

01、格力錯過白電黃金擴張時期

關于格力與董明珠,故事的上篇是美好的,董明珠即將步入古稀之年,為格力付出近半生,雙向奔赴、相互成就。對市場來說,格力與董明珠,幾乎是可以劃上等號的,兩者可謂雙向奔赴、相互成就。

董明珠上一次豪言是靠自己的力量將格力打造成“世界500強”。2005年格力的空調產量、銷售收入、市場占有率上全球銷量第一,并在這個第一保持了7年。2014年,60歲的董明珠,兌現了承諾,帶領格力晉級“世界500強企業”,格力當年營收達到了驚人的1400億,歸母凈利潤超過140億,遠超當時的白電三巨頭之一的海爾,且僅營收稍遜于龍頭美的集團。

然而故事的下篇卻實在不盡如人意。

彼時的“白電三巨頭”還處在同一起跑線,美的為了長遠發展,曾自斷企業手臂,精簡業務線,砍掉了非家電業務的產品型號接近7000個,諸如電熨斗、剃須刀等全部退出和關閉。同時停止了30余個產品平臺的運行,將戰略聚焦于白電板塊的深度上;海爾則是嗅到了市場的變化,為尋求突破轉型,發布了“綠智能”趨勢,確立了家電智能化的轉型,并將目標放在了海外市場。而格力的董明珠也按捺不住了,開始研究互聯網和智能電器。

由于三巨頭都在互聯網和智能化上瘋狂試探,尋求轉型突破,由此引發的白電價格戰爭也就隨之打響了。

為搶占市場,各家都在擴產,截止2016年5月,經過新一輪的生產后,當時我國空調庫存壓力已經飆升至4500萬臺,奈何高庫存,白電三巨頭2016-2017年這兩年的存貨水平都出現了階段性新高。

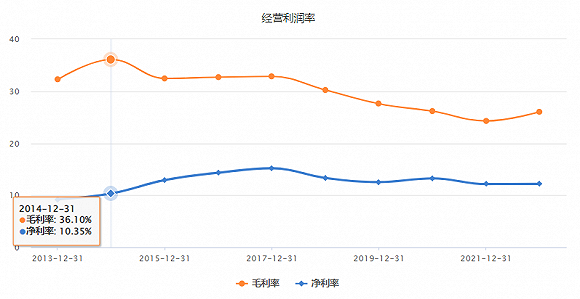

尤其是格力的2015年,公司業績的明顯下滑讓市場大跌眼鏡,一方面是空調整體產業進入下行周期,另一方面也是競爭對手同樣強大。根據2015年格力的年報來看,那一年是格力電器轉型年,主導產品升級,提升內部管理,嚴控實抓費用、成本。受益于原材料價格相對穩定,格力的盈利能力進一步提升,凈利潤率雖然從2014年的10.35%提升至12.91%,但是毛利率卻出現了更大的下滑,從36.1%下滑至32%附近。

2015-2017年全球白電都出現了需求下滑的情況,雖然集體業績下滑,但對于巨頭來說正是“大魚吃小魚”的時機,那三年算得上是全球白電板塊擴張的窗口期,美的和海爾正是抓住了這個機遇實現了大幅擴張:前者在2016年一口氣拿下了意大利Clivet和日本東芝家電,還斥資百億購買了德國的庫卡機器人,為工業智能化鋪路;而后者則以55.8億美元的現金方式向美國通用電氣(GEA)購買其家電業務相關資產,創造了當時中國家電業最大一筆海外并購。兩家巨頭的這兩筆巨額并購在今天看都產生了巨大的正反饋。

實際上,格力也嗅到了機遇,在公司2015年年報中稱:將繼續以空調產業為支柱,在此基礎上大力開拓發展新能源、生活電器、工業制品、模具、手機、自動化設備等新興產業,將格力從單純的家電制造企業向新能源行業及裝備制造企業拓展。很明確,格力自己也已經意識到空調業務已經無法滿足公司成長,有必要利用資金優勢來進行擴張了,這也是董明珠為何堅持130億全資收購銀隆新能源的核心,一方面是戰略擴張,另一方面是與另兩大巨頭分庭抗禮的籌碼。

但是醞釀一年多的“造車計劃”遭遇部分股東反對而告終。

雖然后面董明珠則以個人名義投資10億元,獲得珠海銀隆7.46%的股份。2017年3月31日,董明珠持股珠海銀隆的股比再次上升至17.46%,成為第二大股東。資料顯示,董明珠實繳現金1.927億元。

如此下血本的投資,能看出董明珠想開啟格力多元化的決心。2017年在格力的產品端確實帶來了增量和希望,根據2017-2018年格力主營構成來看,出現了21.26-31.09億的智能裝備收入,這還要歸功于2017年銀隆新能源從格力采購的190億智能裝備和工業制品,當然也疊加了空調產業的回暖,然而這樣的增量收入也未能轉變股東大會反對的決心。

行業回暖疊加格力“獨特”的銷售模式。2018年格力在董明珠的帶領下到達了階段性的頂峰。2018年格力全年業績首次突破2000億,增速達到33.3%,歸母凈利達到262.03億的新高;也正是在這一年,董明珠提出了格力五年后營收規模突破6000億的銷售目標,營收年化增長率在25%左右。

彼時的五年后,剛好是2023年,但從2022年的業績來看,基本兌現無望。

02、格力站在十字路口,四面楚歌

回到當年的營收目標來看,這6000億從何而來?

從格力主營來看,單純依靠空調業務保持25%以上的營收增長,完全不可能達到,內生無望,必然只能由外延收并購來實現。但格力的收并購依舊困難重重,2018年格力出資30億參與收購安世集團能看出格力的野心。當市場還在期待格力更大的資本運作時,可惜的是格力并未再有大規模的并購。

推測原因無外乎以下兩點,首先是董明珠的決策不等于董事會和股東大會,格力本身股權結構分散,董明珠沒有股權上絕對的控制權,前期受制于格力集團的掣肘,這會拖長投資決策,并且縱使有好的投資標的,但總會有保守派的阻力;其次是格力投資能力欠佳,錯過了白電發展重要的窗口期,在梳理清晰股權后,又遇疫情,核心業務受到沖擊下投資并購也遭阻,這一耽擱便又是三年。

三年又三年,格力就是這樣逐漸落后于美的和海爾。白電天花板終究還是來了,2022年營收同比增長僅有0.26%,即使是一季度營收同比增長也不到1%,僅有0.55%。相比于同樣處于天花板的美的和海爾最新成績單,雖然也都差強人意,但明顯另兩巨頭都找的了新的發展維度。

美的集團早在2016年就開始斥巨資全球購買優質資產以完善家電的產品線,2017年更是重金押注德國機器人企業庫卡直接切入機器人智能制造領域,現在能看到的是,2022年美的縱使在空調和家電業務增速上逐年放緩,但疫情后的機器人及自動化系統業務逐漸初步形成規模,將成為未來重要的業務增長維度;

海爾則選擇了深耕智能家電領域,將全屋家電進行智能化作為核心,并且全力開拓海外市場,2021年海爾智家的海外業務收入首次超過本土收入,2022年海外業務收入新高,更是成為了核心增長主力。

對于當下的格力電器,最大的感受就是站在十字路口的彷徨。格力營收乏力的根本所在,實際上是其空調主業見頂和業務多元化開拓乏力的雙重因素所致。最直觀的就是財報分業務情況:2022年,格力空調業務收入為1348.59億元,同比增長僅有2.39%,營收中占比71.36%,仍然是第一大核心業務;而美的集團暖通空調業務收入為1506.35億元,同比增長6.17%,在營收中占比僅有至43.8%,而機器人及自動化系統的營收依舊接近300億,占比接近10%。

雖然格力的其他業務也有起色,但相比空調業務還沒有達到一定規模,幾十億的營收尚且還不在一個數量級。

格力最令市場關注的是智能裝備業務,這塊業務收入在2018年一度超過31億,主要是銷售給銀隆,就是當初董明珠力推格力并購的銀隆新能源,但未能在股東大會通過,銀隆的業績萎縮,使得格力的智能化裝備銷售額也逐年走低。很難講格力當年若真的收購了銀隆新能源,會是何種情況。

相比于美的和海爾,格力并沒有在資本運作方面投入更多,或者是資本運作阻力過大,導致的公司落后;

既然外延受阻,董明珠將目光轉到生活電器業務即小家電。這也是董明珠親自出馬帶貨銷售的重點板塊,格力小家電的子品牌叫大松。從口碑來看,并不亞于海爾、美的的同類產品,但卻很難推出去,核心還是產品定位出現問題,格力的大松這次“另辟蹊徑”的主打中高端小家電,但小家電市場目前的被中低端產品占領,包括美的海爾做的也是中低端產品為主,品牌和產品與其他對比,大松性價比就不高了。

更別說格力一直被市場詬病的“銷售返利”的經銷商銷售模式存在的虛增銷售收入的情況了,2018年很可能就是經銷商“抬轎”帶來的業績高點。這種賒銷弊端就是可操縱且不可持續,所以之后幾年,隨著收現比趨于穩定,真實的銷售收入情況也就逐漸浮出水面了。

四面楚歌,或許是市場對格力最大的感觸,內生發展受阻,外延擴張更需要時間和資金,原來并駕齊驅的兩大巨頭已經實現了各自的華麗轉身,未來五年,格力落后或許已成定數,面對白電市場的飽和,三分天下不再,美的轉頭做上游智能制造供應商的可能性很大,海爾則依舊將目標瞄準海外和高端市場,只有格力站在十字路口獨自彷徨,董小姐掌舵格力的時間不多了,5年6000億營收的夢想或許只剩下夢了……