界面新聞記者 | 張藝

上市不到兩年業績“變臉”虧損的珠海冠宇(688772.SH)要大步邁向動力電池領域。

珠海冠宇5月22日晚間公告,公司擬在四川省德陽市投資建設動力電池生產項目,一期總投資額不超過103億元,達產后產能達25GWh。

重度依賴的消費電池業務正舉步維艱,動力電池業務近幾年越投越虧,且在這個競爭日趨激烈的領域“議價能力有限”,珠海冠宇短期的盈利能力堪憂。百億投資無異于一場“豪賭”。

對于這家深陷虧損、市值不到200億元的企業來說,大手筆投資錢從何而來。公告稱“自有或自籌資金”。

“我們只是簽了個早期的合作意向,后續會視具體的情況來開展籌資的工作。”珠海冠宇人士對界面新聞表示。

珠海冠宇上市后曾一度沖高至64.60元/股,爬過山頂后便一路深跌超過70%,市值蒸發超過500億元。值得注意的是,同日公司原始股東又提出減持計劃。

動力電池業務越投越虧

大手筆投向動力電池領域的珠海冠宇是一家鋰電池企業,不過這是一家主營為消費類電池的鋰電企業。2022年公司筆記本電腦及平板電腦鋰離子電池的市場占有率為31.09%,全球排名第二。

雖然珠海冠宇在動力電池領域有所布局,但這一業務進展緩慢,產能不高且越投越虧。

2022年上半年浙江冠宇年產2.5GWh的動力鋰離子電池產線投產,公司動力類電池總產能達到3GWH/年。

從數據上來看,動力電池業務在2017年至2021年營收占比不超過1%。去年年報顯示,動力類電池營收3.97億元,營收占比達3.62%,毛利率仍為負,-30.84%,連續第四年虧損。

顯然這一業務正處于發展初期,尚未實現盈利,全無優勢。

珠海冠宇前董秘牛育紅曾在投資者交流時表示,動力類業務尚處于起步階段,“對下游客戶的議價能力有限”,隨著公司對動力類業務資源投入的持續增加,動力類業務的虧損也相應增加。

盡管越投越虧,珠海冠宇仍“押寶”儲能及動力電池業務,規劃了不少產能。

4月份的投資者交流時,珠海冠宇新任董秘劉宗坤表示,浙江另有規劃建設年產10GWh鋰離子動力電池,目前該項目正在建設中。重慶冠宇動力電池有限公司預計總投資40億元,建設6條高性能新型鋰離子電池智能化生產線,形成年產15GWh高性能新型鋰離子電池的產能規模,目前還在前期規劃中。

此次再添一期投資便過百億元的年產25GWh的動力電池規劃。

公告顯示,項目實施主體為珠海冠宇控股子公司浙江冠宇電池有限公司(下稱浙江冠宇)。浙江冠宇已于5月22日與德陽高新技術產業開發區管理委員會、德陽投資控股集團有限責任公司簽署《投資協議書》。

根據協議,項目擬用地面積1360畝,其中一期占地727畝,二期占地633畝。土地摘牌后,須一年內動工建設,公司表示,力爭半年內開工建設,開工后42個月內全部建成投產。其中,一期項目規劃建設十條動力及儲能電池生產線。

珠海冠宇是否具備多個大項目同時推進的實力?

界面新聞發現,珠海冠宇規劃項目眾多,預算已超140億元。

2022年年報顯示,公司在建工程預算數高達140.18億元。其中,2022年增加金額28.14億元,轉固24.88億元。

到2022年底,珠海冠宇在建工程期末余額18.12億元,較2021年末的17.61億元,僅增加了5000萬元左右。

再加上此次百億規模投資,珠海冠宇面臨的資金壓力可以想象。

珠海冠宇截至今年一季度末,賬上貨幣資金及交易性金融資產合計38.89億元,本十分充裕,但與當下的需求相比,仍只是零頭而已,缺口不小。

本次百億規模投資從立項,到取得建設用地,再到施工等前置手續均尚未辦理。公告也表示,該項目的實施可能存在順延、變更、中止甚至終止的風險。

存貨高企,消費電池業務疲軟

珠海冠宇為何“押寶”儲能及動力電池業務?

珠海冠宇2021年10月登陸科創板,至今還未滿兩年時間。不過上市后的業績表現與上市之前大相徑庭。

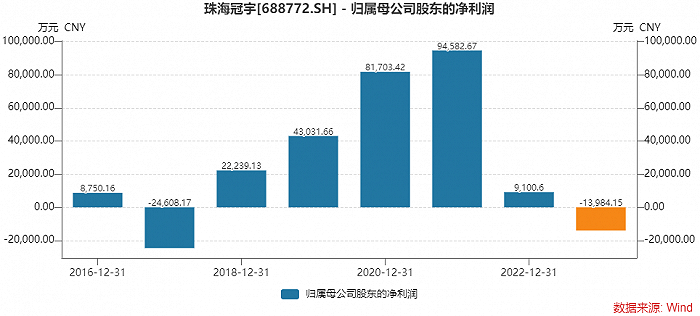

上市前的三年,珠海冠宇業績十分亮眼。2018年至2020年,公司實現歸母凈利潤分別為2.22億元、4.30億元和8.17億元,同比增幅分別為190.37%、93.50%和89.87%。

2021年上市首年,珠海冠宇業績增速便大幅放緩。當年歸母凈利潤9.46億元,增幅降至15.76%。

2022年珠海冠宇業績一落千丈。公司營收微增,歸母凈利潤大降超過90%,至9,100.60萬元。

到2023年一季度,珠海冠宇已成為虧損企業。其營業收入下降超過20%至23.77億元,歸母凈利潤為虧損1.40億元。

珠海冠宇消費類電池營收占比超過90%。去年業績下滑的主因為原材料漲價、消費電子需求端的萎縮及儲能和動力電池前期投入的虧損。

2022年,以鈷酸鋰為代表的主要原材料價格較上年增長幅度較高。Wind數據顯示,安泰科鈷酸鋰在2022年達到高位57.90萬元/噸,較一年前的價格翻倍。

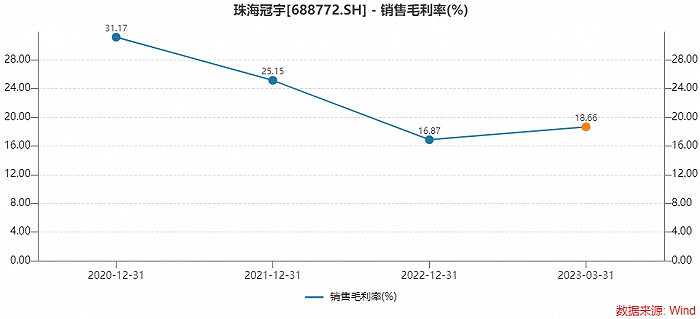

在原材料漲價的背景之下,珠海冠宇近年綜合毛利率每年大降一個臺階。去年公司綜合毛利率降至16.87%,其2020年和2021年綜合毛利率分別為31.17%和25.15%。今年一季度,原材料均價有所下行,其毛利率也略回升至18.66%。

今年一季度原材料價格已回落,珠海冠宇卻仍虧損,這與兩大業務均有關系。

珠海冠宇高層表示,下游消費需求萎縮導致消費類收入規模下降;動力類業務尚處于起步階段,虧損也相應增加。

大額計提也直接影響著珠海冠宇的財報。2023年第一季度,公司計提資產減值準備合計9428.36萬元,主要系計提存貨跌價準備8679.69萬元,占比92.06%。

2022年度,公司計提資產減值準備合計3.57億元,其中計提存貨跌價準備3.04億元,占比85.15%。

值得注意的是,今年一季度末珠海冠宇存貨仍高達20.27億元,仍居高位,與2022年末的20.47億元基本持平。因此未來公司仍存在存貨跌價計提的風險。

珠海冠宇對界面新聞表示,存貨主要是原材料等,“今年一直在控制存貨規模”。

在消費電子需求萎縮,大量存貨積壓之下,珠海冠宇對炙手可熱的動力電池風口更為渴望。

就兩大業務未來比重預期,珠海冠宇人士對界面新聞稱,要看具體業務的發展情況,沒有明確動力電池業務要做到多少業務份額。“只是努力地做到更多,但沒有定性和定量的要求。”

未來產能過剩何解?

珠海冠宇欲借助儲能與動力電池業務提升業績,然而會否如愿呢?

珠海冠宇大量動力電池產能尚未建成,同時動力電池領域競爭已日趨白熱化,價格戰也已上演,作為尾部剛入局者,公司面臨的難度可不小。

動力電池行業已深陷產能過剩危機,不少業內人士在公開場合對此提出擔憂。

- 中國科學院院士、中國電動汽車百人會副理事長歐陽明高曾表示,動力電池的產能,可能3倍于中國新能源汽車的需求。

- 中國汽車動力電池產業創新聯盟副秘書長王子冬去年底表示,2023年,中國動力電池企業新建產能釋放,電池供應一定會過剩。

- 高工鋰電董事長張小飛指出,近兩年鋰電產業鏈大幅擴產,新增產能從2023年開始將集中釋放,產能過剩成為大概率事件。

中國汽車動力電池產業創新聯盟數據顯示,1-4月我國動力電池累計產量176.9GWh,同時累計裝車量91.0GWh,出口共計8.8GWh。產能與裝車量和出口量之間有著較大差距。

正如牛育紅所說,公司動力類業務尚處于起步階段,“對下游客戶的議價能力有限”。那么,待三年后一期項目達產,公司如何消費這些產能呢?

就此,珠海冠宇人士回應界面新聞稱:“產能不是一次性建成,會根據具體的情況再看,不是確定的。如果有其他的變化的話,會根據情況再調整。”

“動力電池和儲能電池業務發展勢頭良好。”劉宗坤在投資者交流時表示。

- 據介紹,動力類電池業務方面,公司在車用低壓電池方面的技術實力和發展潛力陸續獲得通用、上汽、捷豹路虎等國內外車企的認可,獲得多個車型項目定點函。

- 儲能類電池業務方面,公司已陸續進入中興、Sonnen、南網科技等國內外系統集成商的供應鏈體系并已開始批量供貨。

劉宗坤還稱,“未來公司動力類電池領域從汽車啟停電池、電動摩托電池等業務逐步向新能源汽車高壓電池等領域拓展,儲能類電池從家用儲能、通訊備電等業務逐步向電網側儲能、發電側儲能和工商業儲能等領域拓展。最終實現在兩大領域的全面布局和規模化生產。”

不僅如此,珠海冠宇還面臨著專利糾紛。

2022年7月寧德新能源科技有限公司(以下簡稱“寧德新能源”)起訴珠海冠宇,稱公司產品涉嫌侵犯其“一種卷繞式電芯”(ZL201621440703.7)專利。

近日一審結果出爐。珠海冠宇應于判決生效之日立即停止制造、銷售侵害專利的電芯產品,且十日內賠償寧德新能源1,012萬元。珠海冠宇正在上訴,判決尚未生效。

珠海冠宇股價下跌超過70%后,值得注意的是,5月22日公司股東提出減持計劃。基于自身資金需求,股東徐海忠、易科匯華信三號、易科匯華信一號擬通過集中競價方式的方式減持公司股份合計不超過1121.86萬股,即不超過公司總股本的1.00%。

珠海冠宇股東的減持計劃伴隨著大投資同時披露,也體現出股東們的態度。