文|深氪新消費 沐九九

編輯|黃曉軍

長年夾在必勝客和達美樂之間,尊寶比薩多少有些尷尬:向上被披薩巨頭必勝客甩開一大截,往下又拼不過達美樂速度,被后者緊緊跟隨。如此境地,也讓尊寶比薩在披薩界宛若“透明人”,相關報道更是少之又少。

然而就在最近,這個不被外界關注的本土披薩品牌,竟悄悄開店超2500家,并稱將以月增百家的速度逐步向萬店邁進。

且不說尊寶比薩腹背受敵,擴張艱難,僅從消費者層面來看,披薩進入中國30余年,至今在國人日常飲食中的存在感仍然較低。如此一來,尊寶比薩萬店規模的故事還能打嗎?

01

不過一開始,尊寶比薩的創始人羅高峽可沒考慮過萬店規模這事,其創立初衷也無非是因為自己愛吃披薩。

19世紀末,當瑪格麗特披薩在意大利那不勒斯被發明出來后,披薩便和漢堡一起在歐美國家變得流行,并不斷吸引著遙遠的東方國度的人們。羅高峽便是其一。

在接受媒體采訪時,羅高峽就曾透露,大學時第一次在雜志上看到披薩時,自己就被迷上了,后來之所以做披薩,也是因為到披薩誕生地那不勒斯旅游時,偶遇到一間百年披薩店才有了開店的想法。

起初,考慮到內地市場對披薩的認知尚淺,為避免市場認知教育產生額外成本,羅高峽打算將公司注冊在香港,在香港市場開設第一家披薩店。但麥當勞入駐中國內地市場的勝利,給他帶來了巨大鼓舞。

1990年,麥當勞在深圳的東門商業步行街開設了內地第一家麥當勞餐廳,正式進入中國內地市場。

由于當時國內經濟正興,國人對西餐、漢堡等“洋玩意”表現出極高的熱情。因此在麥當勞開業當天,幾乎轟動深圳全城,吸引了不少深圳人去麥當勞排隊吃漢堡。

不只是麥當勞,同年進入中國市場的必勝客亦是如此。唯一不同的是,由于必勝客更為靚麗的內外裝潢,導致國人在時尚之外,給其賦予了“高端”的標簽。據一些親歷者回憶,在那時如果用雙手而不是刀叉吃比薩,是會被周圍人笑話,或者被貼上沒素質的標簽。大約也是從這時候開始,漢堡和披薩在國人心智中便有了不同。

但即便如此,也絲毫不耽誤必勝客在中國市場創下大筆收益,并搶占用戶心智,給國人刻下“比薩=必勝客”的思想鋼印。等到達美樂在7年后進入中國市場時,必勝客早已在中國披薩市場根基穩固,混得風生水起了。為此,達美樂不得不重演國外的打法,靠著“30分鐘送達”的快速度來實施突圍。

反觀第二年成立的尊寶比薩,卻遲遲沒能找到差異化的定位。

1998年,尊寶比薩的前身“小飛象”比薩店在深圳開業。沒過兩年,在西餐成為時尚的趨勢下,“小飛象”又轉型為尊寶比薩,并開始做500—1000平方米面積的大店,售賣比薩、小吃、中餐、咖啡等多類產品。

直到2008年金融危機爆發,尊寶比薩才將成本高昂的大店轉為模式較輕的社區店,并壓縮產品線,形成專注比薩及小食的商業模式。自此,性價比也正式成為品牌差異化的定位,在中國披薩市場脫穎而出。

大眾點評顯示,對比必勝客70-100元,達美樂50-80元的客單價,尊寶比薩的客單價大約在35元左右,且每周都有不少福利和折扣。

性價比是差異化突圍的起點,而高效的供應鏈則是尊寶比薩不斷擴張的生命力。

早在2010年,尊寶比薩就在杭州、深圳等地建設20000㎡大型中央廚房及配送中心。此外,為了保證產品品質,在原料方面,尊寶比薩在2018年便與新西蘭恒天然安佳簽訂了戰略合作聯盟,給尊寶定制馬蘇里拉芝士。

到2018年時,尊寶比薩門店已經達到了700家。

而在此后“直營+加盟”模式賦能下,尊寶比薩更是擺脫了直營擴張速度慢的桎梏,開啟了加速狂奔的開店速度。

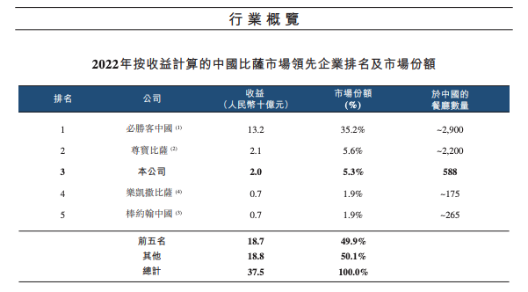

到現在,尊寶比薩在全國已經擁有門店數量超2500家,遍布238座城市。在2022年也以21億元的年收益,5.6%的市場份額,超過達美樂中國排名第二。

02

雖然地位排名優越,但從2022年的收益來看,尊寶比薩其實是走在刀刃上的。

達美樂中國招股書的行業概覽顯示,在幾乎與必勝客相當的門店規模下,尊寶比薩的年收益僅為必勝客的零頭21億,而第三名的達美樂盡管門店數量僅588家,但其收益和尊寶比薩相差無幾,也達到了20個億。

更重要的是,達美樂也在持續押注規模效應。招股書顯示,公司計劃在2022年開出120家新店,2023年開出180家新店,而進軍廣深、新一線、二線城市是達美樂中國接下來拓店的重點。一旦兩者交勢,尊寶比薩未必拼得過達美樂。不只是必勝客、達美樂,在產品同質化嚴重的披薩市場,誰都可能成為尊寶披薩的強對手。

這是因為披薩本身技術含量不高,基本就是一張餅皮搭配各種餡料制成,可復制強,競爭壁壘也不高,產品同質化嚴重,且很難做出差異化產品。比如在10個品牌里,可能9個都有榴蓮披薩、牛肉披薩等,而口味又都大同小異。

這也是達美樂只能拼速度、尊寶披薩強調性價比的深層原因。

但無奈的是,性價比其實是極為動蕩的因素。看看隔壁的咖啡市場就知道,整個披薩市場隨時都可能出現一個“瑞幸”或者“庫迪”,而后以更優質的價格收獲大批粉絲。

比如主打榴蓮披薩的深圳品牌樂凱撒,早在2020年6月2日,官方就宣布長期降價,部分產品降幅達20%-25%,其中核心的一人食從49.9元降至34.9元起,主力二人餐由149元降至99.9元起。

而當披薩界的“瑞幸”出現,以性價比著稱的尊寶比薩又該如何自處呢?

除此之外,消費場景模糊化也在限制披薩品類的發展規模。

當同樣作為舶來品的咖啡、漢堡已經在中國撐起巨大市場時,披薩這個品類卻一直沒有找到適合的消費場景。傳統意義上看,披薩是介于正餐或休閑餐之間的產品,但從實際消費時,國人對披薩的熱情度并不高,只是偶爾吃一下,很難產生高頻次高復購。

而另一方面,盡管近幾年休閑餐飲興起給披薩提供了更豐富的消費場景,但在具體選擇上,消費者還是更愿意選擇兼有披薩而不是獨有披薩的西式餐廳,以便既能吃到披薩,又能享受到其它更豐富的產品品類。

在此基礎上,披薩品牌們的對手可能不僅僅是其他披薩品牌。換言之,同質化嚴重、消費場景限制帶來的其它品類擠壓等,是整個中國披薩市場固有的問題,而尊寶比薩只是個例罷了。

03

既然如此,披薩市場還有機會嗎?

答案是肯定的。中研網發布的數據顯示,從2019年開始,中國比薩市場開始以每年大于10%的速度增長,2022年中國比薩市場規模將達到418億元。而更有行業人士預估,未來中國披薩市場規模保守估計在千億元以上。

而最終想要在千億賽道掘金,其勢必離不開連鎖化、本土化以及數字化的較量。第一,連鎖化。

番茄資本創始人卿永在此前接受媒體專訪時就曾預言,未來中國餐飲業將會出現替代現象,基于連鎖化,原來低效、低品質、低創新力的零散小餐飲會逐漸被具有連鎖化能力的餐飲品牌取代。

他指出,隨著供應鏈的發展,大多數餐飲產品正逐漸具備連鎖化的基礎,未來,餐飲連鎖化涉及的范圍會越來越大,越來越多的品類會走向連鎖化發展的道路。

原本具備連鎖化優勢的披薩自然不盡然。比如尊寶披薩在2018年開放加盟就是以連鎖化的方式來快速搶占市場,以此來擴大品牌影響力。無獨有偶,樂凱撒、芝根芝底等披薩品牌也在以各種模式加速連鎖化。

第二,本土化。

有業內資深人士表示,為了獲取中國市場,未來外來品牌的本土化會繼續加劇。尤其在本土品牌不斷崛起并實現彎道超車的情況下,外來品牌本土化謀變將成為趨勢。比如在樂凱撒開創了榴蓮披薩后,不乏外來品牌模仿學習。

除此之外,披薩品牌們也在通過改變產品口味來進行本土化創新。比如樂凱撒嘗試的紅燒土豆披薩,以及必勝客推出的麻辣小龍蝦披薩等,均是將西式披薩制作與年輕人的本土化口味相結合。

第三,數字化。

在今天供應鏈日益發達的情況下,品牌之間供應鏈的差距已經明顯在縮小,而數字化、信息化正順勢崛起,并逐漸成為企業核心競爭力之一。

比如疫情爆發后,許多餐飲品牌都陷入困境,樂凱撒也不例外。據說,當時公司每月虧損高達1000萬以上,其創始人陳寧甚至想把房子抵押給銀行。但得益于此前的數字化運營,在最困難的時期,樂凱撒憑借美團平臺的商戶交易量,點評數據積累以及行業模型和風險模型預判,獲得了銀行4000萬元的綜合授信,最終緩解了危機。

樂凱撒的崛起證明,未來能在互聯網、數字化和科技化方面獲得先機的披薩品牌大概率會成為贏家。

因此,在連鎖化、本土化和數字化的較量中,千億披薩市場的戰爭才剛剛開始。

參考資料:

《在中國,僅次于必勝客的披薩老二竟然是它》

《中國披薩相信誰?》

《達美樂,栽在中國北方大媽的手里?》

《群雄逐鹿,千億披薩市場花落誰家?》