文|動脈網

2023年5月19日,微創醫療分拆子公司微創心律向港交所遞交招股書。這是微創醫療分拆的第六家子公司,此前已有包括母公司微創醫療,以及子公司心脈醫療、心通醫療、微創機器人,微創腦科學、微創電生理共六家公司成功上市。

本次分拆上市的微創心律來自心律管理(CRM)賽道,心律管理設備被稱為心血管領域中技術含量最高的領域。

在這一高壁壘賽道前,即使是國內龍頭微創醫療,也是在2018年以1.9億美元現金收購LivaNova的心律管理業務切入。

微創心律2022年收入達到2.05億美元,凈虧損1.07億美元。在上市之前,微創心律曾低調完成了三輪融資,獲得云峰基金、高瓴資本、L Squared、康橋資本及?銀國際等多家投資機構投資。其中C輪融資1.5美億元,C輪融資由高瓴、微創共同領投,其他參與方還包括碧桂園創投、中金資本、易方達資本等。

從微創系子公司上市后的股價表現來看,只有兩家子公司心脈醫療和微創電生理股價未跌破發行價。心脈醫療市值123億元,微創電生理市值107億元。心脈醫療2022年營收8.97億元,歸母凈利潤3.57億元。微創電生理2022年營收2.6億元,歸母凈利潤297.18萬。

心律管理賽道是雅培、美敦力、波士頓科學等醫療器械巨頭的重要板塊。雅培2022年來自心律管理業務的營收高達21.19億美元。微創心律在CRM市場處于什么地位?能否復制巨頭成功?未來將如何發展?動脈網進行了梳理。

均價超10萬的CRM產品撐起心律管理市場

心臟節律管理指診斷、治療和管理心律失常及心力衰竭,主要設備有起搏器、除顫器(ICD)和心臟再同步治療裝置。?律不齊可能導致?力衰竭,并進一步導致?臟驟停。在各類CRM器械中,?臟起搏器為全球最大的子市場(按器械植入數量及價值計),其次是ICD(植入式?臟除顫器)、CRT-D及CRT-P。

CRM產品分類

CRM器械也可分為產生高電壓電信號的CRM器械和產生低電壓電信號的CRM器械,高壓電信號產品主要包括ICD及CRT-D;低電壓產品主要包括?臟起搏器及CRT-P。

心臟起搏器是一種植入胸部皮下的小型器械,起搏器包含脈沖發生器和電極兩部分。電極通過血管穿刺微創植入到心臟里,而脈沖發生器連接電極后埋于胸前皮下,用于維持足夠的心率。當?臟起搏器感應到?臟跳動過慢或漏搏時,其會發送低電壓電信號以助管理?律。

ICD是一種小型器械,放置于患者胸部皮下,ICD的作用原理類似于體外除顫儀,ICD檢測到危險的不規則活動時才會從內部發出電擊停止心律不齊。

簡單來說,心臟起搏器治療的是心跳過慢的問題,而心臟除顫器則是治療心跳過快的問題。

CRM是醫療器械非常有代表性的高技術壁壘領域,多年來一直未能完全國產化。以其中技術難度最高的ICD產品為例,ICD及CRT-D均包含四個部分,包括密封電池;高電壓電容器,儲存電能,并可在需要時將電擊輸送至?臟,以恢復正常?律;監測?臟電活動的電子器件;導線連接頭。ICD產品是由很多難度較高的單項技術組成的復雜系統,包括心電生理、生物醫學工程、生物醫學材料、精密機械加工、集成電路、無線通訊、高能電池電容、心電算法等門檻極高的技術。

由于技術難度較高,我國CRM市場上進口產品占據了絕大部分市場份額,市場價格較高,也導致產品滲透率目前仍然較低。

中國是全球第三大CRM器械市場,但CRM的滲透較低。2021年全球開展的起搏器植入手術量為130萬臺,2021年全球開展的ICD植入手術為29萬臺。在中國市場2021年中國市場起搏器植入手術量僅有11萬臺;ICD植入手術量僅有8200臺。2021年,中國每百萬人僅植入89.7件CRM器械,而同年歐洲為每百萬人1,065.6件。

動脈網曾采訪了解過為什么國內心律管理產品滲透率低。一是因為掌握起搏器植入技術的醫生少,目前國內開展的起搏器植入術主要集中在大城市的三甲醫院。二是產品單價較高,單腔起搏器為低端產品,國內售價在2~3萬元。雙腔起搏器國內市場最主要的產品類型,國內售價在6萬元左右。三腔起搏器是最高端的產品,國內售價在10萬元左右,目前尚無國產品牌。ICD產品平均價格在集采前為每臺14.06萬元。同時,后續更換電極導線、管理、維修都是一大筆支出。

中國這一低滲透率市場也正在迎來增長推動力。最大的推動力來自于集采降價將推動國內市場滲透率提升。國內已有多個省份開展起搏器帶量采購,推動起搏器價格下降。盡管中標價格下降,但價格降低將增加?臟起搏器植入的銷量及滲透率。

集采利好CRM系列產品在中國市場滲透率的持續提升和市場空間的進一步擴大。中國是全球CRM器械市場第三大市場,也是最大的新興市場。根據招股書數據,國內市場規模由2016年的3.93億美元增長至2021年的6.03億美元,復合年增長率為8.9%。預計于2030年進一步擴大至12.51億美元,于2021年至2030年的復合年增長率為8.4%。

微創心律法國市場市占率第一,但國內市場仍由進口主導

低滲透率+高技術壁壘這兩大特點讓進入心律管理賽道的企業并不多。大部分商業化的CRM產品由跨國公司開發,包括美敦力、雅培、波士頓科學、百多力、微創心律。五家公司占據了全球市場超過90%的市場份額。

在全球幾大參與者中,微創心律地位如何?

談及微創系旗下的子公司,對多種高值產品的國產替代一直是重要標簽。但微創心律由于早期收購LivaNova心律管理業務,業務遍及全球市場,微創心律更是一家全球化公司。微創心律于三大洲擁有四個生產基地,位于法國克拉馬爾、意大利薩魯賈、多米尼加共和國圣多明各、中國上海。在中國市場,微創心律施行雙品牌戰略,既提供進口產品也提供國產產品。

在過去的2020年、2021年和2022年三個財政年度,微創心律的營業收入分別為1.80億、2.20億和2.05億美元,相應的凈虧損分別為0.52億、0.89億和1.07億美元。

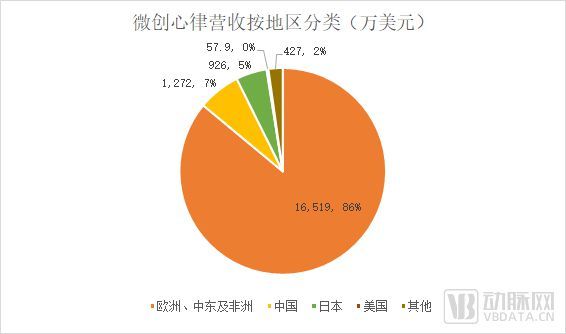

憑借LivaNova心律管理業務的根基,微創心律的核心市場仍然在法國。微創心律是法國最大心臟起搏器供應商,根據2022年的營業收入,微創心律營收占比最大的地區是法國,42.2%的收入來自法國市場,其次是西歐南部和西歐北部,分別貢獻了24.0%和11.4%的收入。來自中國市場的營收占比為6.2%。

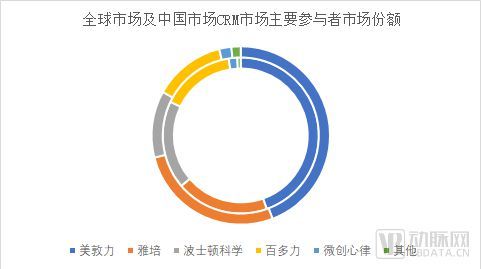

雖然微創心律在法國市場市占率達到了26%,但在微創醫療的大本營中國市場,仍然是幾大心血管巨頭主導。根據微創心律招股書,國內市場美敦力占據了44.2%的市場份額;雅培占據了26.8%的市場份額;波士頓科學的市場份額為12.1%;微創心律國內市場份額僅有2.2%。

外圈為中國市場,內圈為全球市場

從產品競爭力來看,小型化無導線、智能化、全身MRI兼容、減少不必要的心室起搏、支持遠程隨訪等方向是起搏器發展方向,這幾大特點也決定了起搏器產品競爭力。

微創心律的心臟起搏器核心產品是Alizea起搏器產品。Alizea起搏器2021年上市,重量為23.3克,兼容1.5/3T MRI,擁有MRI自動監測以及藍牙遠程監測功能,使用壽命長達13年。在減少不必要的心室起搏方面,Alizea起搏器配備了SafeR算法減少過多的心室起搏。Alizea也能自適應速率,能根據患者的身體活動調整起搏頻率,以滿足患者不斷變化的代謝需求,也能進行睡眠呼吸暫停綜合征監測。同其他品牌有導線起搏器對比來看,Alizea起搏器擁有多種優勢。

但在無導線起搏器研發方面,微創心律的產品研發進度較晚。無導線起搏器是一個體積約1 cc的膠囊,直接連接到右?室的?尖,因此可在不使用經靜脈導線的情況下對?臟進行起搏。

美敦力是無導線起搏器的主導者。2016年,美敦力Micra無導線心臟起搏器獲FDA批準,Micra系列只有7號電池大小,體積和重量僅為傳統起搏器的十分之一大小,能夠直接進入病人的心臟,無需導線。同時,Micra無導線起搏器兼容1.5 T/3.0 T全身MRI掃描,配備藍牙功能,這一產品2019年在國內上市。

雅培推出了雙腔無線起搏器:Aveir,這一產品對標美敦力的Micra起搏器,可在系統需要更換或患者治療過程中需更改的情況下回收。該產品滿足按需起搏,而且起搏所需能量較少。

微創心律目前也布局了無導線起搏器,計劃于2026年開展臨床試驗,并預計最快于2028年獲得CE標識及國家藥監局批準。

總的來說,微創心律在有導線起搏器領域推出的新品具備多種功能,但在無導線起搏器領域管線研發落后于美敦力和雅培。

未來,微創心律如何在歐美成熟市場和中國新興市場提升市場占有率?

在成熟市場,微創心律的策略是通過不斷增強先進的?臟起搏器組合及配套?律不齊診斷產品組合,鞏固現有的市場份額。計劃通過積極推廣新批準的兼容MRI的ICD器械,并利用支持高電壓CRM器械的創新導線以提高高電壓CRM器械的競爭力。

在新興市場,微創心律目標是成為中國市場份額最大的CRM器械公司,并于未來十年內迅速擴大在其他新興市場的市場份額。

國內市場有機會跑出其他IPO嗎?

微創心律是國內心臟節律市場提交的第一個IPO。國內市場還有哪些潛力企業?

正如上文所言,心律管理賽道的高壁壘、高風險讓這一市場長期由巨頭主導。即使存在較高壁壘,目前除微創心律外,國內也有多家企業開始布局心律管理賽道。

目前,先健科技、樂普、微創、無雙醫療等國產企業已有多款心臟起搏器和ICD產品獲批或在研。

其中,樂普醫療通過收購秦明醫學進入心臟起搏器賽道。2010年和2012年,樂普醫療先后兩次總共收購了秦明醫學75.1%的股份,成為秦明醫學的控股股東。2016年10月,樂普醫電雙腔起搏器Qinming8631獲批上市。

值得一提的是,人用起搏器市場難以實現國產替代,樂普醫療開始拓展動物起搏器賽道。2021年,樂普成立了樂動普康動物醫療事業部,2023年樂動普康助力中國首例貓心臟起搏器植入術成功完成。

先健科技的起搏器產品源于和美敦力合作。2014年由美敦力轉讓專利、設備、咨詢服務,由先健科技位于中國深圳的設施開發及制造的相關產品有關的營銷、推廣及分銷,銷售主要由美敦力進行。2017年12月成功推出了先健“芯彤”HeartTone系列植入式心臟起搏器,2021年雙方再度深度合作,啟動MRI兼容的心臟起搏器。

創業公司梯隊無雙醫療從CRM領域難度更高的ICD產品切入,無雙醫療在研的一代產品是我國首款完全自主知識產權的ICD,產品性能已達到國際領先水平,并首先配備藍牙功能,可實現多場景下針對患者的遠程隨訪,通過成本控制和創新服務加速進口替代,目前,無雙ICD通過型式檢驗。

盡管中國已經是全球第三大?臟起搏器市場,但CRM器械的滲透率仍遠低于發達國家。我國每年大約有100多萬人發生心臟驟停,每年心源性猝死人數多達54.4萬。

隨著國內人口老齡化進程加快,CRM器械的植入量和滲透率都將持續提升,中國CRM市場患者群體龐大,有著巨大的增長潛力。國內龐大的需求也呼喚更多的產品滿足不同支付能力患者的需求。隨著微創心律港交所申報IPO,給CRM行業帶來更多關注,也帶來更多信心,期待國內企業發力帶來更多創新產品。